下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:湛述宏观

一、 海外经济及市场形势

美国经济暂时持稳,欧洲经济持续放缓

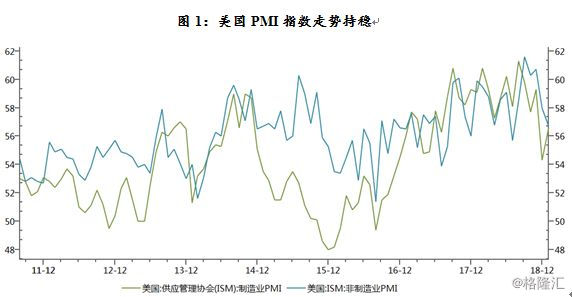

美国制造业及非制造业PMI指数持稳。2019年1月,美国供应管理协会(ISM)制造业指数56.6,好于预期54,12月前值由54.1上修至54.3。分项指标中,1月的ISM制造业物价支付指数为49.6,远逊于预期54.3,也是35个月里(近三年来)首次跌破50荣枯线,代表物价支付指数收缩。而12月该分项指数的前值54.9,创2017年6月以来的最低增速。过去三个月,该指数跌落了22个百分点。就业指数也较前值回落。美国1月ISM制造业就业指数55.5,逊于前值56.2,虽然连续增长了28个月,但增速刷新至少2018年6月以来最低。ISM制造业指数也有亮点。例如,新订单指数录得58.2,较前值大涨近7个百分点,重回50-60区间的高位,1月的制造业生产指数也反弹较大,连续29个月处于扩张区间,读为60.5,突破了60关口,较12月前值上涨6.4个百分点。美国1月ISM非制造业指数 56.7,不及预期的57.1和前值的58,创2018年7月以来新低。1月非制造业指数虽不及12月的读数,但仍意味着美国非制造业持续呈扩张态势,但速度有所放缓。

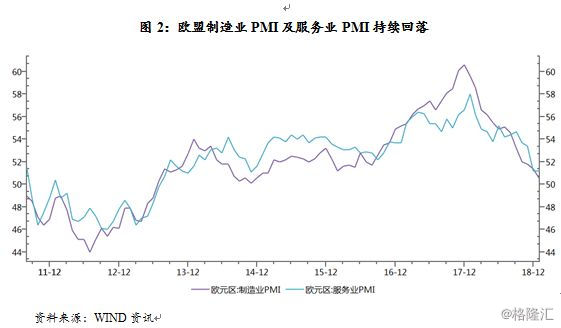

欧盟制造业PMI及服务业PMI继续向荣枯分界线回落。2019年1月,欧元区制造业PMI为50.5,前值51.4,继续创3年新低。同期,服务业PMI为51.2,前值51.2,仍处于近3年地位。欧元区PMI连续回落,已跌至荣枯分界线附近,表明欧元区经济持续放缓。

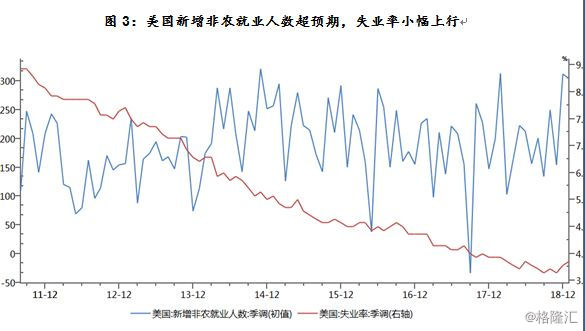

美国1月非农就业人数继续超预期,但失业率略有上行。2019年1月,美国非农就业人口增加30.4万人,预期增加16.5万人,前值增加31.2万人修正为增加22.2万人。美国1月私营部门就业人口增加29.6万人,预期增加17.5万人,前值增加30.1万人。美国1月失业率4%,预期3.9%,前值3.9%。美国1月劳动力参与率63.2%,预期63%,前值63.1%。美国1月平均每小时工资环比增长0.1%,预期增长0.3%,前值增长0.4%。美国1月平均每小时工资同比增长3.2%,预期增长3.2%,前值增长3.2%。数据显示,政府关门35天对就业增长没有“明显”影响,但失业率被推升至7个月新高的4.0%。企业和消费者信心在近几个月不断恶化,经济扩张的阴云正在积聚。

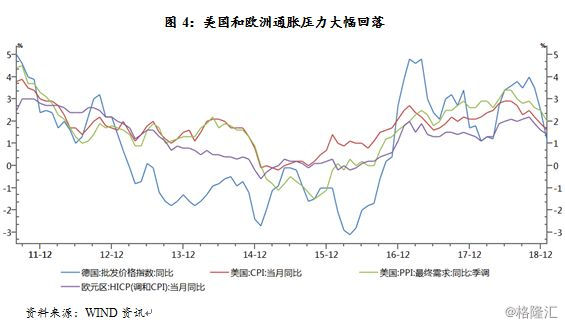

美欧通胀压力大幅回落。2019年1月,美国消费者物价指数(CPI)同比上涨1.6%,比上月回落0.3个百分点,连续第二个月首次回落至2%以下,通胀压力大幅回落;剔除食品和能源的核心CPI同比攀升2.2%,与前值齐平;PPI同比上涨2%,较上月回落0.5个百分点。欧元区方面,欧元区1月HICP(调和CPI)同比增长1.4%,较上月回落0.2个百分点,德国批发价格指数(WPI)同比上涨1.1%,较上月大幅回落1.4个百分点。

全球政治经济不确定性有所消退

美国方面,在政府停摆35天后特朗普向民主党控制的众议院低头,签署了一份持续至2月15日的支出法案结束政府停摆。2月15日,特朗普再次签署支持法案,为约四分之一的联邦政府机构拨款直至现财年结束,同日,美国总统特朗普签署公告宣布美国南部边境出现“国家紧急状态”,决定绕过国会筹集更多经费用于在美国与墨西哥边境修建隔离墙。

贸易冲突方面,2月14-15日,中美在北京举行第六轮中美经贸高级别磋商,双方就主要问题达成原则共识,并就双边经贸问题谅解备忘录进行了具体磋商。随后,习近平会见美国贸易代表莱特希泽和财政部长姆努钦,称取得了重要阶段性进展。

美联储维持联邦基金利率不变,同时释放鸽派信号

在1月末的美联储FOMC会议上,美联储决定维持联邦基金利率在2.25%-2.50%不变,符合预期。美联储利率决议声明称,撤销进一步加息的指引;承诺在未来行动上保持耐心;准备好调整资产负债表的正常化。

美联储主席鲍威尔新闻发布会要点:1、美国经济表现不错,通胀仍接近2%,海外经济有所放缓,美国经济将在2019年稳步增长。2、在一定程度上,美联储(未来)加息的可能性降温,下一步行动将完全取决于数据;3、FOMC正评估结束缩表的时间点;不计划使用资产负债表作为活跃的政策工具,将在利率、前瞻性指引之后使用资产负债表作为工具。4、对贸易存在实实在在的担忧,关税目前没有对GDP产生大的影响。

除美联储主席鲍威尔外,多位美联储官员都在公开场合表示目前已不急于加息,需等待观察经济数据后再做决定。

海外主要经济体股票市场大幅上涨,债券市场利率继续下行

受美联储、欧洲央行放缓货币政策收紧速度,以及政治经济不确定性消退等因素影响,海外主要经济体股票市场大幅上涨。1月份,美股纳斯达克指数涨幅接近10%,欧洲方面德国DAX指数上涨5.82%,日经指数上涨3.79%。债市利率在12月大幅下行的基础上继续下行,下行幅度显著收窄。1月,10年期美债收益率下行6BP至2.63%,10年期德债收益率下行10BP至0.15%。

二、中国经济及市场形势

中国经济下行压力持续

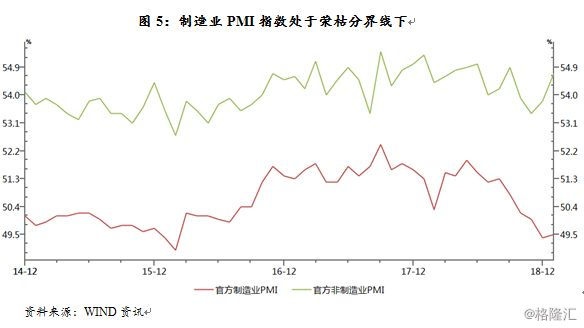

官方PMI略有回升,但制造业PMI仍位于荣枯分界线下。1月官方制造业PMI为49.5,预期49.3,前值为49.4;官方非制造业PMI为54.7%,环比上升0.9个百分点;综合PMI产出指数为53.2%,环比上升0.6个百分点。1月财新中国制造业采购经理人指数(PMI)录得48.3,低于2018年12月1.4个百分点,为2016年3月以来新低,显示制造业运行进一步放缓。财新服务业PMI录得53.6,较2018年12月微降0.3个百分点。

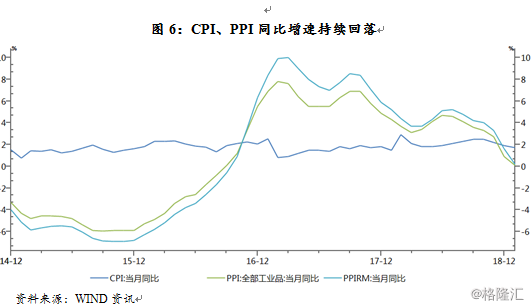

通胀数据继续回落,工业通缩阴影显现。2019年1月份,全国居民消费价格同比上涨1.7%,前值1.9%。环比上涨0.5%,前值0%。2019年1月份,全国工业生产者出厂价格同比上涨0.1%,前值0.9%。环比下降0.6%,前值下降1%,环比降幅有所收窄。工业生产者购进价格同比上涨0.2%,前值1.6%。环比下降0.9%,持平于前值。

1月信贷、社融数据好于预期,稳增长政策效果开始显现

受益于稳增长政策的推动,中国1月新增贷款32300亿元,创历史新高,预期30000亿元,前值10800亿元。1月M2同比增8.4%,预期8.2%,前值8.1%。中国1月社会融资规模增量46400亿元,创历史新高,比上年同期多1.56万亿元;预期33000亿元,前值15898亿元。

央行回应“1月份贷款创历史新高”:总体看,1月份贷款同比多增主要是由于宏观调控加大逆周期调节力度、货币政策传导出现边际改善和一些季节性因素的影响。今年1月新增贷款情况与去年同期情况类似,与实体经济的需求是相匹配的,属于合理水平,不是“大水漫灌”。考虑到春节因素,应把1、2月份甚至一季度的数据统筹考察,不宜对单月数据过度关注。

进出口数据和大宗商品价格走势显现经济韧性

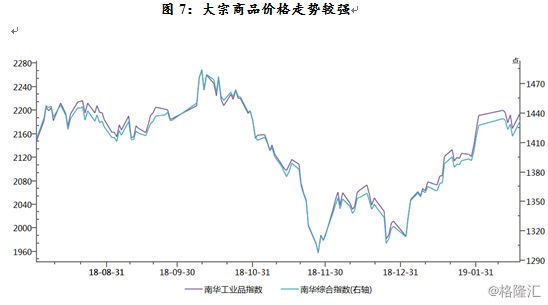

自2018年三季度以来,经济下行压力持续加大,但近期经济数据也有亮点,表明经济走势具有韧性。一是1月进出口数据优于预期。中国1月出口(以人民币计)同比增13.9%,预期增3.8%,前值增0.2%;进口同比增2.9%,预期降1.9%,前值降3.1%;贸易顺差2711.6亿元,扩大1.2倍。1月贸易帐顺差(以人民币计)2711.6亿元,预期2450亿元,前值3949.9亿元。二是自11月末以来大宗商品价格走势向好。自2018年11月末以来,大宗商品价格走势加强,至1月末南华工业品指数已上涨10%,南华综合指数也已上涨约10%。大宗商品价格走势较强表明经济生产层面仍较为强劲,后期PPI走势可能强于市场预期。

金融监管政策向“激发市场活力”的方向调整

2018年11月,最高领导人在上海提出要推出科创板。2019年1月30日,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》并就科创板注册管理办法和持续监管办法向市场公开征求意见。科创板改革进展之速超出市场预期。

2017年以来,金融监管政策以严监管为主基调,在打击金融市场乱象、化解金融风险的同时也导致了政府对资源配置的影响力增大过多、金融市场活力减弱的结果。自2018年末以来,金融监管政策逐渐向“激发市场活力”的方向调整,金融监管层逐步放开一些对市场交易的不必要的监管,特别是科创板改革从提出到方案落地不足3个月,进展之速超出市场预期,实施方案有着鲜明的问题导向和市场化取向,传递了中国资本市场以改革促发展的信号,表明资本市场的第一要务在于服务发展、服务经济建设。

1月债市收益率整体大幅下行,利率债下行幅度大于信用债

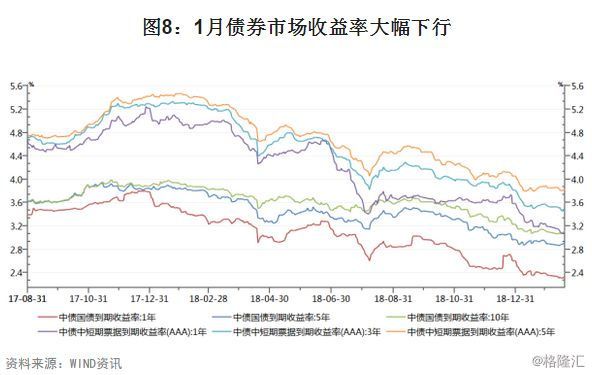

受稳增长的宽松政策持续发力、海外货币政策收紧速度放缓、央行大量投放资金维稳跨春节等因素影响,1月利率债和信用债收益率大幅下行。1年期国债收益率下行21.27BP,5年期国债收益率下行7.33BP,10年期国债收益率下行12.28BP。1年期AAA中票收益率下行38.80BP,3年期AAA中票收益率下行25.11BP,5年期AAA中票收益率下行17.74BP。1年期AA中票收益率下行47.80BP,5年期AA中票收益率下行19.74BP。

3. 债券市场后续走势分析

稳增长政策显效,债牛空间收窄。2018年以来受去杠杆、金融防风险等政策影响,M2增速、社会融资规模等金融数据持续下行,经济因此出现较大下行压力,货币政策转向宽松并且力度不断提高,债券市场出现一波牛市。2018年末以来,各项经济金融政策已全面转向。去杠杆方面,政策制定者认为我国经济宏观杠杆率已经企稳,以“结构性去杠杆”的提法取代“去杠杆”的提法。防风险方面,2019年1月21日,省部级主要领导干部坚持底线思维着力防范化解重大风险专题研讨班在中央党校开班,习近平在开班式上的讲话中没有专门提及金融风险,而是将金融风险置于经济风险之内,经济风险则包括房地产风险、金融监管不当引发的金融风险、未被监测到的金融隐患引发的金融风险、中小企业经营困难和就业风险、国企改革滞后的风险。由此来看,金融风险被定义为“金融监管不当引发的金融风险和未被监测到的金融隐患引发的金融风险”,此前则是将金融风险分解为影子银行风险、债券市场风险等,金融风险的定义出现较大变化。金融监管方面,金融监管政策向“激发市场活力”的方向调整。2017年以来,金融监管政策以严监管为主基调,在打击金融市场乱象、化解金融风险的同时也导致了政府对资源配置的影响力增大过多、金融市场活力减弱的结果。自2018年末以来,金融监管政策逐渐向“激发市场活力”的方向调整,监管层逐步放开一些对市场交易的不必要的监管,特别是科创板改革从提出到方案落地不足3个月,进展之速超出市场预期,实施方案有着鲜明的问题导向和市场化取向,传递了中国资本市场以改革促发展的信号,表明资本市场的第一要务在于服务发展、服务经济建设。

受经济金融政策全面转向影响,1月金融数据“不出意料”超预期,稳增长政策效果已经开始显现,经济失速、货币政策进一步宽松的概率降低,债牛空间正在收窄。同时,进出口数据超预期、大宗商品价格走势较强意味着经济韧性可能强于市场预期。需要注意的是,经济形势出现拐点之后债牛拐点才会出现。当前经济仍在下行,并且面临工业通缩的风险,货币政策将持续维持宽松格局,债牛仍将持续较长一段时间。