下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:WEEX一起交易

市场对2019年全球宏观经济基本不太看好,许多市场人士担忧本轮经济周期或许已经接近尾声。

知名财经网站Econimica经济评论员Chris Hamilton撰文指出,与经济扩张接近尾声相比,更糟糕的消息是这次经济周期或许将和人口周期共同走入下行通道,这给经济带来的冲击将超过美联储货币政策调控的能力。

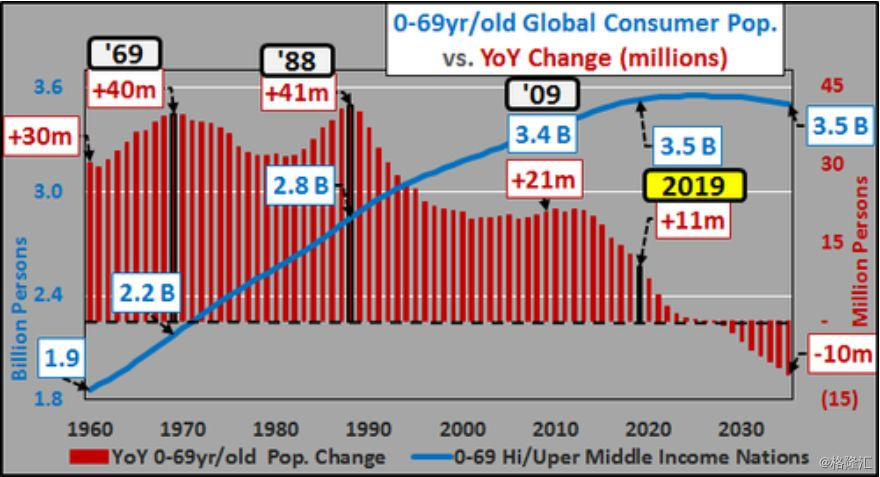

他把0~69岁人口定义为全球主要消费群体,其中20岁至69岁是潜在工作人口,15岁至45岁是潜在养育子女的人口。

自从1988年以来,全球主要消费群体的每年增长量减少3000万,他预计,2019年全球主要消费群体将增长1100万,与1988年的峰值相比,已经减少75%。2025年全球主要消费群体将首度零增长,此后将进入负增长阶段。到2035年,全球主要消费群体的年度增长量将为负1000万。

(全球主要消费群体年度增长,图片来源:Chris Hamilton)

联邦基金利率将紧随人口周期进入负区间

回顾上世纪60年代以来的经济衰退来临时(下图黑色柱体时间),全球主要消费群体仍然显著增长。这些人口增长与美联储降息以及美国政府的刺激性财政政策共同作用下,在过去的这些经济衰退中重振美国经济,并带动全球经济复苏。

1960年至1990年,全球高等及中高等收入国家每年的消费人口增长从3000万至4000万不等。不过这个数字到1995年至2015年下降到年均约2000万。

(全球主要消费群体增长与经济衰退,图片来源:Chris Hamilton)

Hamilton悲观地预测,如果这次的经济周期扩张阶段在2019年结束,美国传统的应对策略,如降息及刺激性政策的效果将是二战以来最弱的。因为2019年全球主要消费群体增长将仅增长1100万人。

他认为,全球主要消费群体增长放缓是美联储和美国政府尽其所能不允许下次经济衰退来临的原因,这也将迫使相关部门在下次经济衰退来临时必须以更激进的手段应对,如负利率以及大规模刺激性政策等。

不过他警告称,经济衰退被推迟地越久,人口增长将越少,换句话说,重启下次美国及全球经济活动的“燃料”也就越少。

如果把年度人口增长变化当成需求变化或者通胀的指标,那么就不难理解为什么美联储的联邦基金利率与人口增长变化高度相关。因此他预测,联邦基金利率不久后将紧随人口周期进入负区间。

美国经济很可能即将进入衰退

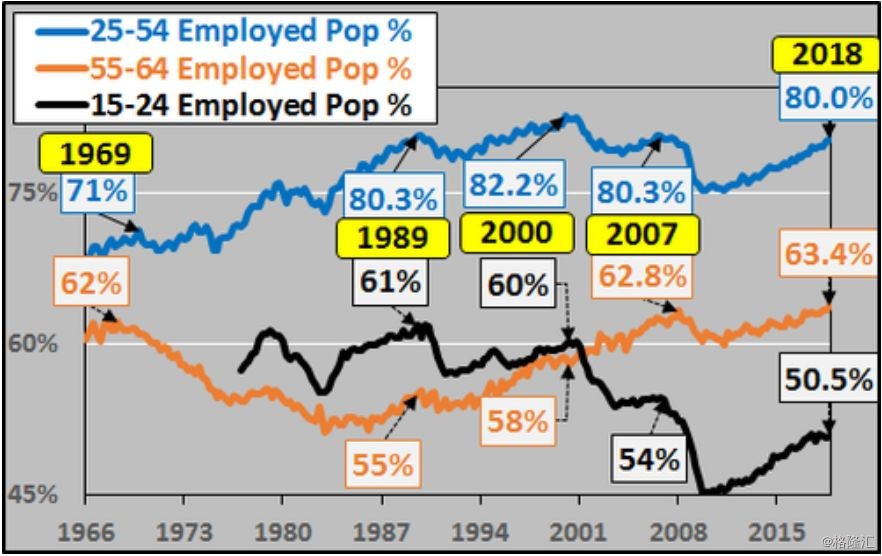

Hamilton认为,美国经济很可能即将进入衰退阶段。因为目前美国人口基本没有增长,但是就业率不断上升,不久后美国将没有足够的可雇佣的人口来维持现在的经济增长速度。

(美国就业人口比率,图片来源:Chris Hamilton)

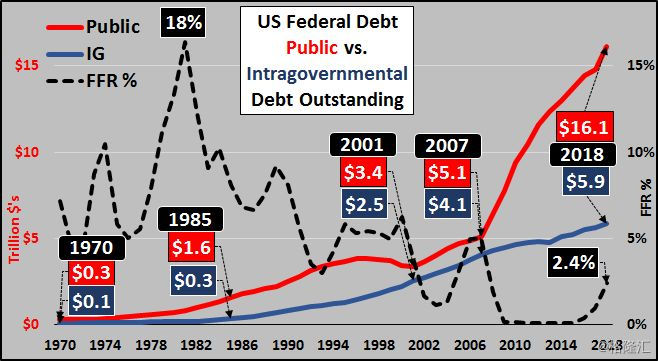

另一方面,美国联邦政府债务不断攀升,不论是所欠外债还是欠美国政府内部其他部门的债务。其中,美国联邦政府的外债在2007年后激增,2018年超过16万亿美元。

(美国联邦政府债台高筑,图片来源:Chris Hamilton)

他警告称,除了2009年和2010年,2018年是美国财政部发行债券最多的一年。2018年美国经济态势良好,联邦政府却发行了那么多债券。当下次经济衰退来袭时,美国政府还能发行多少新债让他感到担心。

(美国财政部债务发行量,图片来源:Chris Hamilton)