下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈萌、秦基栗

来源:萌主风向标

概要

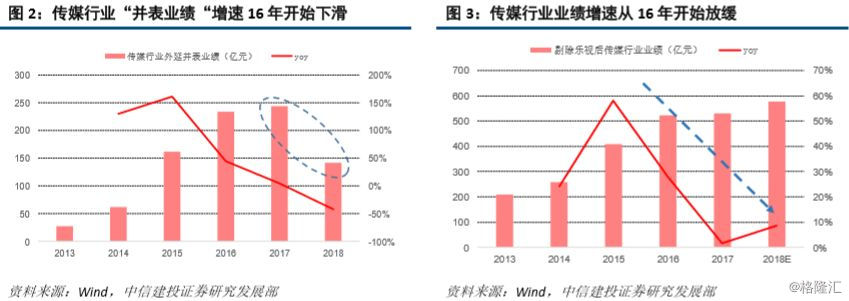

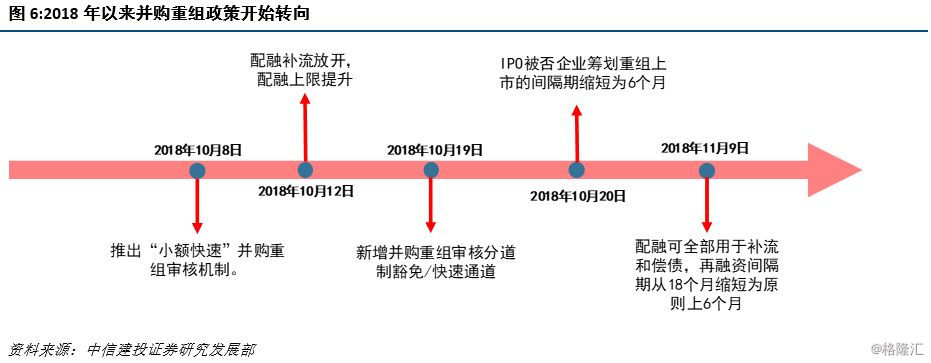

我国并购重组政策趋严的转折点在2016-2017年,并购重组的趋严直接导致一些依赖外延并购的行业业绩出现断崖式下降。传媒和计算机行业体现得尤为明显,传媒行业外延并表业绩增速从14、15年的100%以上,16年降至44.6%,17年降至4.2%,18年更是同比大幅下滑,同比增速-42.2%;剔除乐视后,传媒行业的整体业绩增速在17年下滑至个位数增长(+1.7%)。

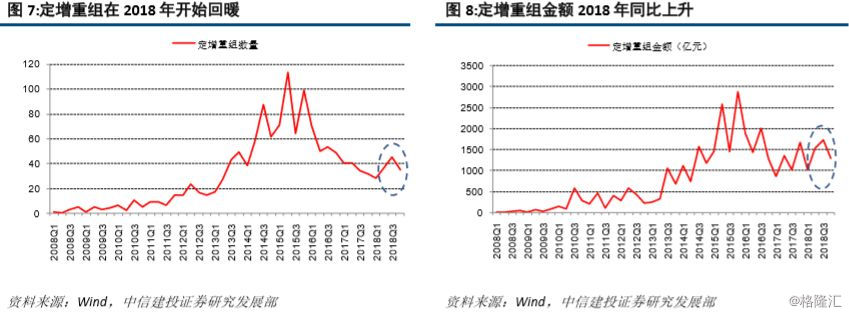

2018年开始,我们看到并购重组政策的宽松趋势。2018年10月,证监会推出“小额快速”并购重组审核机制;配融补流放开,可用于补流或偿还债务,且配融上限提升;2018年11月9日,《关于引导规范上市公司融资行为的监管要求》对补流进一步放开,同时增发、配股、非公开发行的时间间隔从18个月缩短为原则上6个月。从wind数据我们也能看出,定增重组的数量和金额在18年均出现了反弹。

我们认为,政策放宽对上市公司业绩有着正面积极的影响,受16-17年外延并购和再融资政策收紧的影响,18年各行业外延业绩占比出现不同程度的下降,18年外延回暖对上市公司19年往后的报表贡献有望提升。我们计算出每个行业外延并购对上市公司业绩的影响,传媒、计算机、机械外延并表业绩占比排名前三,分别达到62.3%、29.4%、27.2%(2017年度)。我们发现,2018年并表业绩占比各行业均出现不同程度的下降,我们认为这主要是由于16-17年并购重组的收紧导致的,而随着18年并购重组的继续放开,18年的并表占比可能是一个阶段最低点,19年开始并表贡献有望出现回升,这对资本市场是一个正面积极的影响。

商誉摊销影响几何?

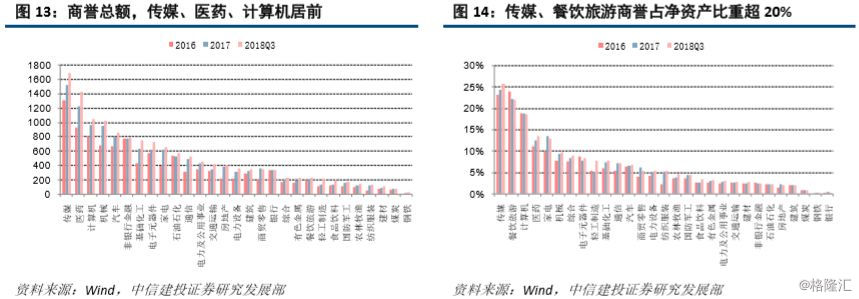

截至2018Q3,A股商誉突破1.4万亿元,占上市公司净资产的比重为3.7%;2017年,A股商誉减值损失金额达到366亿元,占上市公司业绩的比重为1.07%。

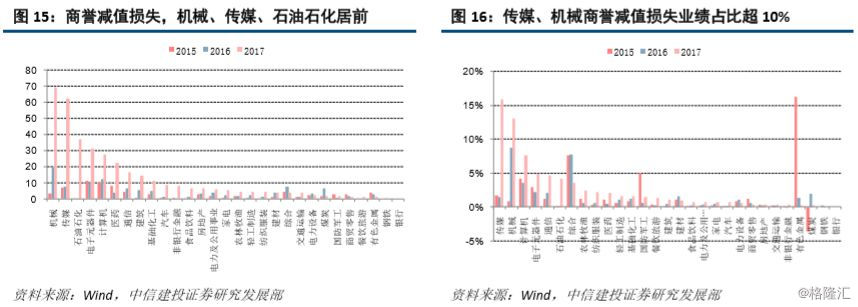

从商誉总额来看,传媒、医药和计算机行业居前,传媒、餐饮旅游商誉占净资产比重超20%;从商誉减值损失来看,机械、传媒、石油石化行业居前,其中传媒、机械2017年的商誉减值损失业绩占比超10%。

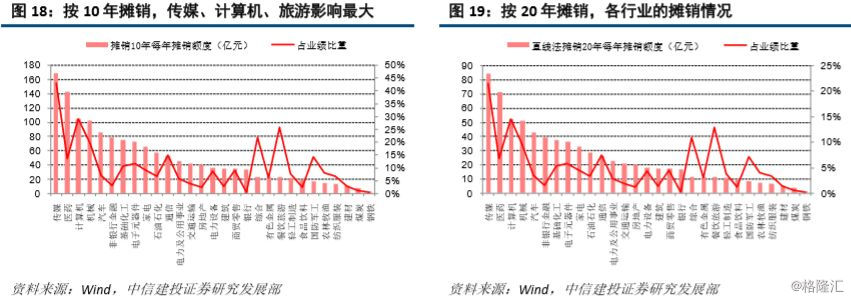

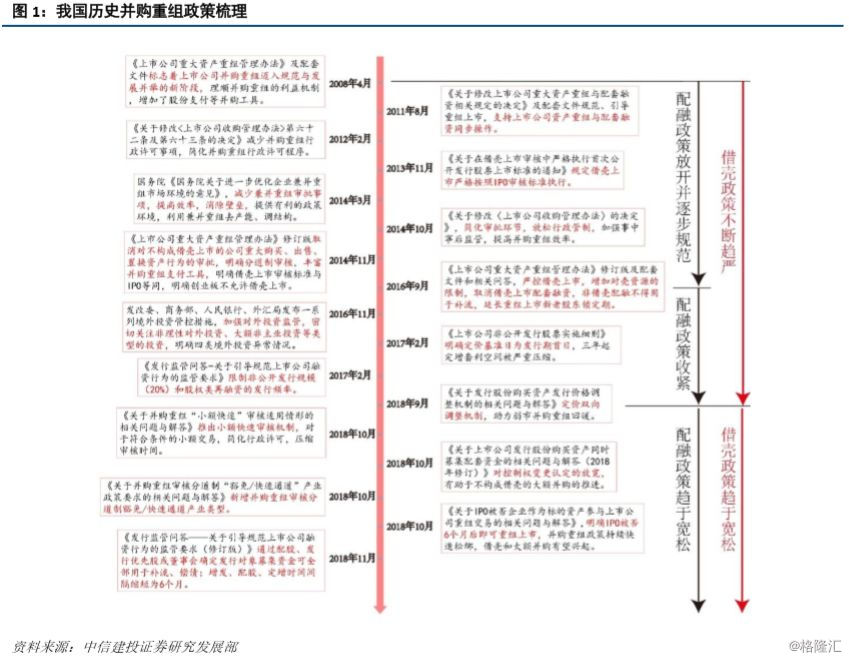

中国在2006年开始商誉采用减值测试,在这之前商誉摊销的年限为10年;美国早在2001年开始采用减值法,在这之前商誉摊销年限为20年。假设商誉由减值法改为摊销法,按照直线法摊销10年来计算,传媒、计算机、餐饮旅游行业影响最大,摊销费用占业绩(以2017年为基准)的比重分别达到43%、29%、26%。

正文

◆ ◆ ◆

1站在当前如何看并购重组回暖

我国并购重组政策趋严的转折点在2016-2017年。为治理并购重组乱象,2016年9月证监会发布了《上市公司重大资产重组管理办法》修订版,增加借壳认定的标准,取消借壳上市配套融资;2017年2月,证监会发布《上市公司非公开发行股票实施细则》修订稿,将配套融资定价基准日限定为“发行期的首日”,同月发布的监管要求首次提出了18个月的再融资间隔期要求。上市公司并购重组真正进入寒冬。

并购重组的趋严直接导致一些依赖外延并购的行业业绩出现断崖式下降。我们以传媒和计算机两个行业为例,传媒行业外延并表业绩增速从14、15年的100%以上,16年降至44.6%,17年降至4.2%,18年更是同比大幅下滑,同比增速-42.2%;剔除乐视后,传媒行业的整体业绩增速在17年下滑至个位数(+1.7%)。计算机行业类似,外延并表增厚业绩的同比增速从14、15年的100%以上下滑至18年的-17.6%,整体行业业绩也在17年下滑至个位数增长(+6.7%)。

2018年开始,我们看到并购重组政策的宽松趋势。2018年10月,证监会推出“小额快速”并购重组审核机制;配融补流放开,可用于补流或偿还债务,且配融上限提升;2018年11月9日,《关于引导规范上市公司融资行为的监管要求》对补流进一步放开,同时增发、配股、非公开发行的时间间隔从18个月缩短为原则上6个月。

从数据上我们也能看出来,定增重组的数量和金额在18年均出现了反弹。根据wind的数据,2018年Q2和Q3定增重组数量均出现环比增长,全年定增重组数145例,与上年持平止跌;金额上,18年交易总金额为5577亿元,同比增长14.2%。

我们认为,政策放宽对上市公司业绩有着正面积极的影响,受16-17年外延并购和再融资政策收紧的影响,18年各行业外延业绩占比出现不同程度的下降,18年外延回暖对上市公司19年往后的报表贡献有望提升。我们计算出每个行业外延并购对上市公司业绩的影响,标红的三个行业传媒、计算机、机械外延并表业绩占比排名前三,分别达到62.3%、29.4%、27.2%(2017年度)。我们发现,2018年并表业绩占比各行业均出现不同程度的下降,我们认为这主要是由于16-17年并购重组的收紧导致的,而随着18年并购重组的继续放开,18年的并表占比可能是一个阶段最低点,19年开始并表贡献有望出现回升,这对资本市场是一个正面积极的影响。

2商誉摊销影响几何?

从中国会计准则委员会的商誉摊销提议,到年报季大批上市公司计提商誉减值准备,近期商誉成为大家关注的焦点,商誉摊销究竟对公司业绩影响几何,本章节会做出简要分析。

商誉是购买企业投资成本超过被合并企业可辨认净资产公允价值的差额,截至2018Q3,A股商誉突破1.4万亿元,占上市公司净资产的比重为3.7%;2017年,A股商誉减值损失金额达到366亿元,占上市公司业绩的比重为1.07%,占比尚不高,但万亿商誉在减值法处理下犹如“达摩克利斯之剑”,仍是许多频繁并购形成大量商誉的上市公司的担忧。

我们按行业统计了商誉和商誉减值损失的情况,从商誉总额来看,传媒、医药和计算机行业居前,传媒、餐饮旅游商誉占净资产比重超20%;从商誉减值损失来看,机械、传媒、石油石化行业居前,其中传媒、机械2017年的商誉减值损失业绩占比超10%,商誉对业绩影响较大。

2019年1月4日中国会计准则委员会公布了企业会计准则动态(2018年第9期),委员提出了“商誉及其减值”议题,摊销外购商誉的几大理由:

①商誉符合资产的定义,其价值是递耗的;

②当被购买业务逐渐变现时,商誉价值也相应地消耗;

③商誉摊销能够更加及时、恰当地反映商誉的消耗过程,如果将商誉突然减值至零,那么可能会造成以前期间的企业业绩不真实。

一旦商誉采用摊销法,摊销年限的确定是关键,我们认为确定商誉的使用寿命和消耗方式虽然较为复杂,但仍然可行,两种商誉摊销年限:

①以商誉所被分配的资产组的主要资产使用寿命为基础——适用于以重资产行业为代表的传统产业;

②以商誉初始确认时采用的预期受益年限为基础——适用于以互联网为代表的轻资产行业。

中国是在2006年开始商誉采用减值测试,在这之前商誉摊销的年限为10年;美国早在2001年开始采用减值法,在这之前商誉摊销年限为20年。

假设商誉由减值法改为摊销法,我们计算了对各行业的影响,结果如下:

按照直线法摊销10年来计算,传媒、计算机、餐饮旅游行业影响最大,摊销费用占业绩(以2017年为基准)的比重分别达到43%、29%、26%;按照直线法摊销20年来计算,传媒、计算机、餐饮旅游行业摊销费用占业绩的比重分别为22%、15%、13%。