下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:申万宏源非银组

来源:大金融研究

本期投资提示

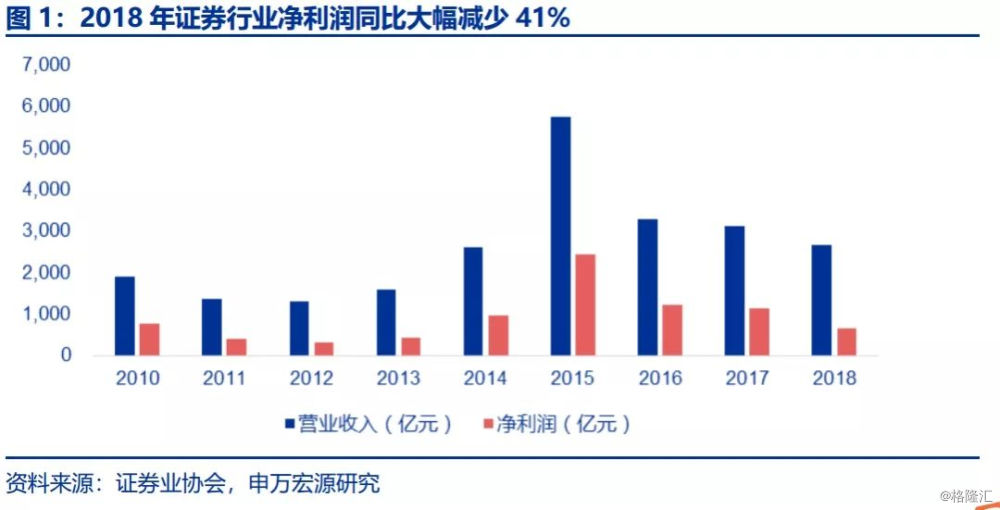

2018年证券行业合计实现营业收入2663亿,同比下降14.5%,实现净利润666亿,同比下降41.0%,营收和净利润同比增速较9M18分别改善0.9和0.7个百分点,但净利润略低于预期(原预计为713亿),主要是资产减值准备计提高于预期进而拖累净利润。从收入结构来看,自营业务仍是第一大收入来源,占比高达30.1%,同比提高2.4个百分点,经纪业务收入占比继续下滑,同比下降3.0个百分点,投行业务收入和利息净收入占比分别下滑2.5和3.1个百分点,资管业务收入占比基本持平。行业收入结构变化与我们对行业未来业务模式转型的判断一致,经纪业务收入占比持续下降,投资和交易类收入占比将持续提升。

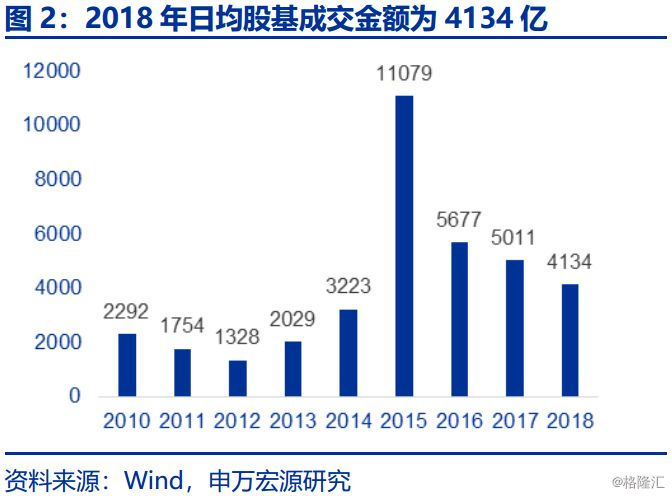

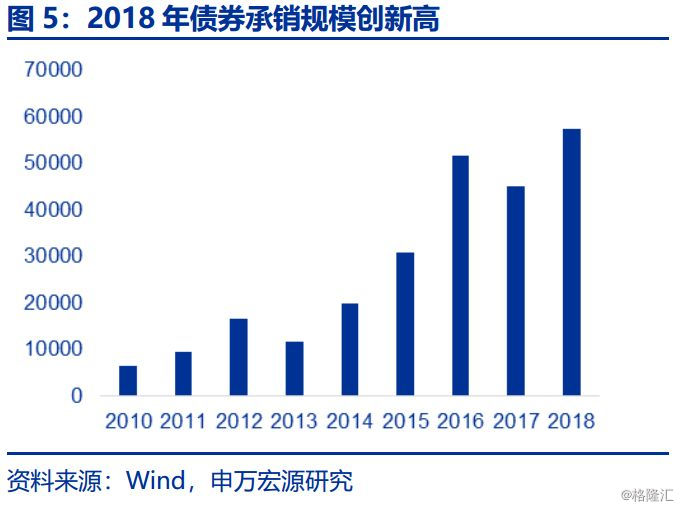

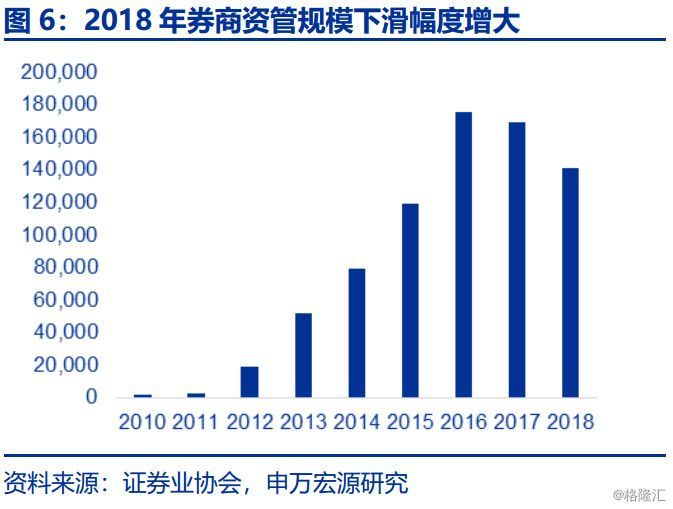

经纪、投行、利息净收入同比大幅下滑,自营投资收益表现略超预期。2018年证券行业经纪、投行、资管、自营和利息净收入分别同比增长-24.1%、-27.4%、-11.4%、-7.1%和-38.3%。经纪业务量价齐跌,2H18受市场调整影响,股基日均成交金额显著减少至3471亿,全年股基日均成交金额为4134亿,同比减少17.8%,佣金率为万分之3.1,同比下降7.7%,下滑幅度较2017年收窄4个百分点。投行业务股权承销规模下滑,2018年IPO承销规模为1375亿,同比减少37.1%,再融资承销规模为8161亿,同比减少30.8%,承销保荐费率亦有所下滑,债权承销业务受益于利率水平下行,全年承销规模为5.7万亿,同比增加24.7%。资管新规落地,资管业务去通道化持续推进,2018年末券商资管规模为14.11万亿,同比减少18.3%,以定向资管规模下降为主,考虑2018年市场调整,资管业务业绩报酬受到影响,导致收入有所减少。利息净收入方面,收入端,信用中介业务规模下降,两融日均余额为9131亿,同比下降2.5%,主要是受市场调整影响,股票质押业务规模亦显著下降,主要是券商主动压缩规模降低风险;成本端,负债规模和综合融资成本同比提升,使得利息支出有所增长。自营业务证券投资收益同比减少7.1%,表现略超预期,主要由于2018年股市主要指数调整较大,上证综指和沪深300均下跌25%,估计债市表现较好(中证全债涨幅为8.8%),对冲了股市下调对投资收益的负向贡献。

上市券商业绩分化明显,年末减值准备计提力度大。根据上市公司业绩预告以及我们的预测,估计上市券商合计归母净利润为620亿,同比减少36.0%,前十大券商归母净利润预计下滑27.6%,好于上市券商整体,其中业绩下滑较少的是中信证券(同比-17.8%)、招商证券(同比-22.5%)、中信建投(同比-23.1%)。2018年上市券商减值准备计提同比大幅增加,主要是股票质押业务减值计提增长显著,与龙头券商2Q18以来持续计提减值准备相比,部分中小券商年末集中计提减值准备,业绩压力更大。

投资建议:维持券商“看好”投资评级,重申大金融行业首推。在2019年市场企稳的中性假设下,我们认为提升直接融资比例,服务实体经济融资的需求,将持续推动资本市场改革向前推进,科创板相关细则已落地,后续仍可关注新场内衍生工具的推出,而龙头券商凭借其在投行和衍生品创设业务上绝对的领先优势,将最为受益于改革政策不断推出带来的政策红利,叠加我们判断行业19年业绩出现拐点,其中龙头券商业绩增幅可以达到15%以上,首推中信证券。