下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核 心 要 点

1、事件。1月16日格力电器在珠海召开2019年第一次临时股东大会。会后发布:1)以董明珠为首的新一届董事与独立董事候选人均以高票当选 2)第十一届董事会第一次会议选举董明珠女士为公司董事长3)2018年公司实现营业收入2000~2010亿元+33%;实现归母净利润260~270亿元+16~21%。

2、2018年盈利260亿+的弦外之音。此前Wind一致预期盈利285亿,招商家电研究预期281亿;而市场潜在预期的上限为300亿。按年报预告推算可知18.Q4单季实现营收500~510亿元+32~33%;归母净利润49~59亿元,同比-28~-15%。历来,格力极强的产业地位和蓄水池能力可以自如应对行业波动熨平业绩压力。Q4盈利确认的谨慎与稳健性,或许是基于2000亿收入(小米之约?)目标和2019年10%增长的权衡;但同时也或许多少隐含对2019年行业景气不确信的观望?但就市场预期(18年,19年)而言,(300亿,250)vs(260亿,290)两种组合,后者更加面向未来,也提供了更好的心理舒适度。

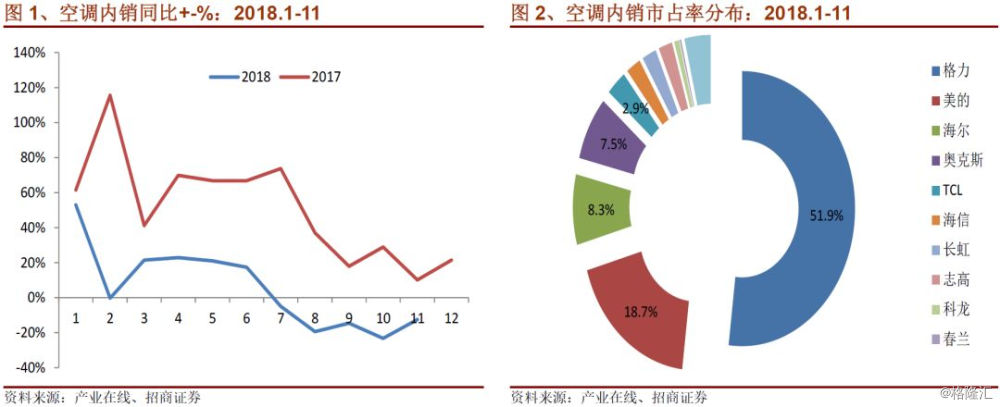

3、库存?格力的,也是社会的。据产业在线,全行业库存大致4个月,以9千万-1亿台的年度内销水平考量即3000-3500万台。A股市场对于格力库存的纠结和高度关注,本质上是格力行业地位的体现;而格力的库存水平和经营目标将决定2019年的价格策略。正如白酒行业以茅台的一批价为景气风向标,格力的定价也决定了空调市场的方向。考虑到空调产品的相对标准化以及更为巨大的市场份额,格力的库存某种意义上也会转化为全行业的库存。因此对于格力体系,库存是经营的压力,也是经营的动力。

4、需求规模增长失速之后。按《关于空调渗透率的数学分析ii-190111》,以渗透率静态视角,年度内销1亿台可能是长期均衡值;而触发短期需求的动能包括“新房销售+消费意愿+天气温度”,目前能够确信乐观的因素并不显著。基于2018年业绩预告和2019年10%增长预期,可见此前将公司长期盈利中枢锚定250亿谨慎合理,据此进行自由现金流贴现得出2700亿内在价值。

5、内在价值如何兑现?稳定持续的高分红是触发因素。如果能够以长江电力为标杆,250亿盈利按70%分红和5%股息率估值,格力的合理市值可达3500亿;若提高要求至6%股息率,则合理市值大致3000亿。按70%分红,18年预告业绩与高位预期300亿的差额40亿所对应的分红落差28亿,也基本与1.17日市值跌幅相符。18年报的分红预期,将是影响短期市值波动的核心变量。

6、风险提示:资本开支规模超预期、空调景气下滑超预期。