下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:大视野蒋炜。

一、商业模式分析

分众传媒构建了国内最大的城市生活圈媒体网络。公司当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,并相互整合成为生活圈媒体网络。

楼宇电梯是城市的基础设施,楼宇电梯这个最日常的生活场景代表着四个词:主流人群,必经,高频,低干扰。分众提供的被动化媒体的重要意义在于抓住用户被动的必经的生活空间,把品牌渗透到城市主流人群必经的生活场景中,从而实现对用户的强制到达。公司已经成为线下流量核心入口,在媒体碎片化的时代将越来越成为品牌引爆的核心方式,能够实现对都市主流人群的集中影响。

电梯电视媒体受众集中于代表主流消费能力的都市上班族,电梯电视媒体充分渗透了此类受众的碎片化时间,以高清屏幕、声画结合的方式高频次到达受众,强化了受众对品牌的记忆。

一句话说清楚其商业模式:通过向楼宇开发商或物业、电影院等媒体资源供应商租赁广告点位的方式,拥有广告点位的使用权,在一二线核心城市将零散的广告点位控制在分众的手上,从而形成了广告点位的网络化和规模效应,进而具备了广告商发布广告资源,用于触达目标受众的商业价值。在拥有了规模效应以后,分众对广告商具备议价能力。

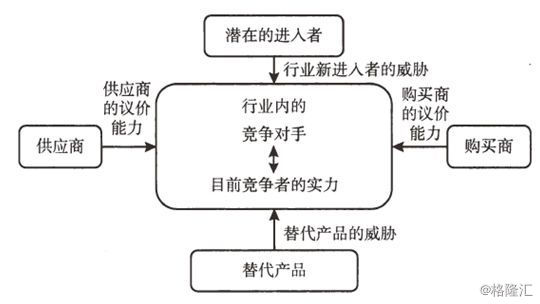

二、竞争优势分析

1、供应商的议价能力:上游即楼宇开发商或者物业、电影院、卖场等媒体资源提供商。分众通过支付资源使用费,从上诉媒体资源提供商中取得广告资源位置的使用权。上游较分散,公司依托其媒体资源网络的规模优势在与各物业谈判中掌握了主动权,对租金成本控制力相对较强。因此,上游的媒体资源供应商在谈判中缺乏议价能力。但是,随着新进入者新潮传媒的竞争,通过提高媒体资源的租金费用,在从分众手上抢夺优势地段和点位的媒体资源。对于媒体资源供应商来说,无论选择分众还是新潮,都没有什么影响,只要某一方可以提供更高的租金价格,则会优先选择某一方作为资源的出租房。在有新的竞争者加入情况下,势必会影响分众在媒体资源租金方面的竞争压力。

2、购买商的议价能力:下游即广告商,广告商会根据产品特点、目标客户、预算等选择媒体投放方式。分众楼宇电梯电视、电梯海报市场占有率分别为>90%、>70%,映前广告市占率>60%,垄断优势明显。因此,在楼宇和影院广告市场的垄断地位使得分众对广告商形成较强的议价能力。每年1月和7月稳定提升刊例价,18年1月电梯电视广告同比提高17%,电梯框架广告同比提高19%。2015年-2017年,毛利率分别为70.56%,70.44%,72.72%,净利率分别为39.24%,43.55%,49.72%,无论是毛利率还是净利率都保持了稳定,同时有较高的净利率近50%,配合财务指标来看,公司在上下游中具备竞争力,盈利能力突出。作为行业的领导者,公司拥有超高的市场占有率、强大的市场定价和议价能力,充分地把握着行业市场的主导权。

3、新进入者的威胁:新潮传媒企图通过竞争将行业的利润率从50%降低到15-20%的水平,一方面是在很多楼盘上通过提价的方式让媒体资源提供商获得了比以往高很多的收入,通过提高租金的方式从分众手上将竞争好的地段和点位抢过来,另一方面通过降低广告费用的方式,争抢分众手上亿的大客户。新潮背靠一些上市公司股东和百度的资金、技术上的支持。通过融资、扩张和亏损的方式,扩大市场占有率,因为新潮的亏损所以把这个行业的进入门槛抬得非常高了。新潮希望在行业双巨头格局达到均衡的时候,才实现盈利。

4、替代产品的威胁:移动互联网的发展,尤其是5G技术的升级,让智能手机可以提供更多丰富的娱乐方式,抢占人们更多无聊时光的资源。但是,在人们等待电梯、电影放映的时候,如果分众的屏幕上有丰富的视频、声音的资讯,还是会吸引普通人的关注。互联网的线上精准广告与楼宇的线下广告可以看成是两个不同场景的竞争,阿里巴巴入股分众也可以看成是线上的巨头企业利用分众的线下广告的触达能力来丰富阿里的生态圈能力。

5、目前竞争者的实力:截至2018年3月末,公司已形成了覆盖约300多个城市的生活圈媒体网络。自营电梯电视媒体约为31.3万台;自营电梯海报媒体约128.6万个,外购合作电梯海报媒体覆盖145个城市,超过22.4万个媒体版位;影院媒体的签约银幕超过11,800块,覆盖全国约300多个城市的观影人群。入驻的楼宇数量增多使得公司广告分发的边际成本降低。2018年营业收入分众约140亿,新潮10亿。

三、财务报表分析

1、才借壳上市三年,报表的利润是否有虚增的“嫌疑”?

2、归母净利润与经营性现金流净额之间有背离的情况,目前的低PE,如果换现金流角度看,其实未必是有“太高”安全边际的,目前PE 10.68,但是PCF 22.13;

分众传媒历史市盈率

分众传媒历史市现率

3、2017年净利润60亿(经营性现金流41.56亿),2018年前三季度净利润48.10亿(经营性现金流只有15.61亿),公司披露的原因是:

(1)应收票据及应收账款较2018年年初增加226,846.0万元,上升73.4%。2018年以来,受宏观经济形势影响,公司核心客户普遍回款周期普遍放慢。截至本报告期末,公司已计提的坏账准备占应收账款余额的比例超过15%。

(2)预付款项较2018年年初增加111,716.4万元,上升153.7%。其中,预付媒体资源租金较年初上涨58,500.6万元。2018年由于公司媒体资源点位数的快速扩张,且媒体资源租金大部分是一季度或者半年预付,导致预付租金以及相应的媒体设备采购所需预付款上涨。

(3)媒体资源扩张带来的经营活动支付的媒体资源租金、人工成本和运营维护成本等较去年同期增加828,570.9万元,增幅为27.7%。整体经营活动产生的净现金流入在2018年前三季度为156,080.0万元,较去年同期的238,812.1万元减少34.6%。

换句话说,分众对客户的回款变得更难了,但是预付的媒体资源的租金(包括扩张)的款项变得更多了。

4、最近3年的“资产减值”+“折旧”+“摊销”合计的费用约2.78亿,3.86亿,3.13亿,年平均值3.25亿;

5、如果乐观按照2017年的经营性现金流净额41.56亿,资本支出按照3.25亿,得到自由现金流为38.31亿;

6、如果未来3~5年增长率有15%,给15倍自由现金流,毛估估市值600亿以下,才值得看一看。