下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华 杨畅

摘要:

1、在经济下行压力之下,2018年12月29日,全国人大授权国务院提前下达2019年地方政府新增债务额度。在此安排下,从2019年1月开始,即使未得到本级人大批准,地方政府在未正式发行债务之前,就可先调度财政库款用于项目建设。

2、地方政府待预算草案在本级人民代表大会会议批准后,省去了“预算调整”的环节,直接发行一般和专项债券,再归还财政库款,较2018年至少提前4-5个月的时间。

3、从区域来看,广东、贵州、江西、重庆、云南、湖南、福建、安徽、湖北等9个省市,在1月份地方人民代表大会批准地方预算草案之前,存在使用财政性存款加速推动项目建设的可能性。

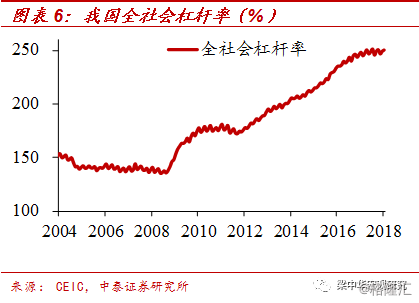

4、当前我国企业和居民杠杆都偏高,进一步加杠杆空间有限,而经济下行压力依然较大,政府加杠杆会是今年最确定性的主线。但从结果来看,政府加杠杆往往只能改变经济下行的斜率,很难改变方向,今年经济增速势必会继续换挡,接受新常态的确是一个过程。

稳增长提前下达发债额度

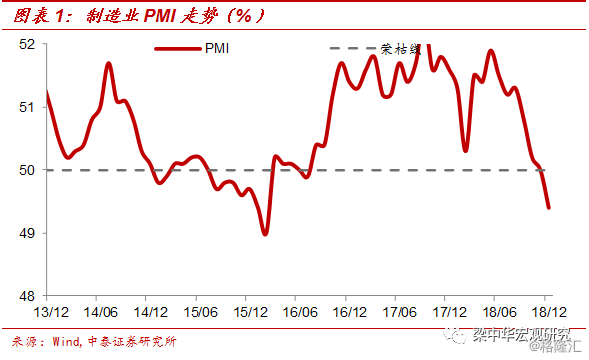

经济下行压力依然较大。2018年下半年以来,我国经济回落速度明显在加快。制造业PMI指数从高点的51.9已经回落至12月的49.4,两年多来再度跌破荣枯线,生产、需求、价格指数均在快速下滑。在接下来的几个月时间内,经济快速下行的趋势或仍将延续。

稳增长力度也在加大。2018年中央经济工作会议提出了“宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求;积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模”。2018年全国财政工作会议也提出,要“加强地方政府债务管理,较大幅度增加地方政府专项债券规模,积极防范化解地方政府债务风险”。

地方债务额度提前下达。2018年12月29日,第十三届全国人民代表大会常务委员会第七次会议决定:在2019年3月全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元;授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。授权期限为2019年1月1日至2022年12月31日。

影响究竟几何?

根据各省、自治区、直辖市《当年预算执行情况和下年预算草案的报告》,通常明确一般债务和专项债务的预算收支数额,依法需要等到全国人大预算审批之后,再做预算调整。

而地方两会一般是在每年1月或上年12月底召开,每年3月初召开全国两会,3月20日左右全国两会结束。因此,地方两会申报预算调整最快也要3月底,或者顺延到5月份(按照人大常委会会议制度,规定人大常委会每两个月召开一次)。地方财政部门得到批复后,一般会在5月发债,或推迟至6月。

因此,现有的法律规定导致了发债需求与实际发行之间的“时滞”。突出体现在2018年,由于法律程序与地方实际预算执行的时滞,上半年地方政府专项债券的发行进度相对偏慢,下半年专项债券集中发行。

根据本次全国人大授权国务院提前下达到省、自治区、直辖市政府的债务限额,地方政府可以直接列入2019年本级预算草案。而根据《预算法》第四十四条规定,“省、自治区、直辖市政府财政部门应当在本级人民代表大会会议举行的三十日前,将本级预算草案的初步方案提交本级人民代表大会有关专门委员会进行初步审查。”

如果2019年1月中下旬,地方相继召开两会,那么,现阶段,国务院提前下达债务限额,地方上的相应动作,就是调整“本级预算草案的初步方案”,按照批准的提前下达的新增政府债务限额编制预算。

另外,国务院向地方提前下达债务限额,导致两方面变化,一是项目建设进度可以进一步提前至1月初。根据2018年8月14日发布的《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号),“有条件的地方在地方债券发行前,可对预算已安排的债券资金项目通过调度库款周转,加快项目建设进度,待债券发行后及时回补库款”。也就是说,从2019年1月开始,即使未得到本级人民代表大会批准,地方政府在未正式发行债务之前,就可先调度财政库款用于项目建设。

二是地方政府一般和专项债券的发行时间,可以大幅提前至1、2月,待预算草案在本级人民代表大会会议批准后,省去了“预算调整”的环节,直接发行一般和专项债券,再归还财政库款,较2018年至少提前4-5个月的时间。

哪些省份可能加速项目建设?

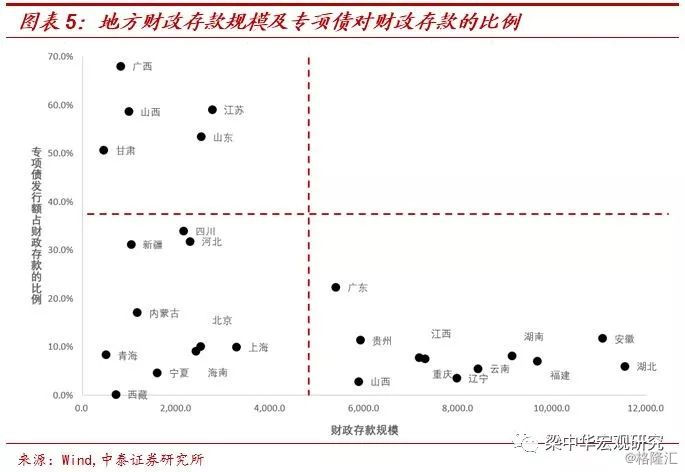

使用财政库款推动项目建设加快进度,至少要具备三个条件。第一,财政存款相对充裕,集中在下图第一象限和第四象限;第二,财政存款对于专项债对应项目的支持还存在明显的空间,集中在下图第三象限和第四象限;第三,要满足天气条件,由于1月仍然属于北方省份的休工期,需要剔除掉这部分省份。

结合上述三个条件,广东、贵州、江西、重庆、云南、湖南、福建、安徽、湖北等9个省市,在1月份地方人民代表大会批准地方预算草案之前,就使用财政性存款加速推动项目建设的空间和可能性。

政府加杠杆是今年最确定性主线!

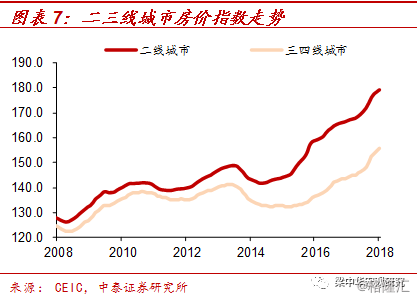

2015年之前,中小城市房价涨幅整体是有限的,主要是因为城镇化需求增加的同时,供给也在大幅扩张,各地都在做新城开发。但2015年以来,棚改货币化政策刺激的结果是,中小城市房地产价格全线暴涨。过去是一线城市房价高,现在是全国各线城市房价均出现了偏高的局面。过去是企业部门杠杆高,现在是企业和居民杠杆都偏高,进一步加杠杆空间有限。而今年房价存在回调的风险,尤其是中小城市房价风险更大,依靠房地产拉动经济的时代已经终结。

但当前经济下行压力依然较大,政府加杠杆会是今年最确定性的主线。从国际比较来看,我国政府部门、尤其是中央政府杠杆率还相对较低。在经济增速下滑、甚至爆发风险的时候,政府部门往往也会通过加杠杆刺激经济。近期基建项目频繁批复,地方发债额度提前下达,均在逐步证实政府稳增长的强烈意愿。但从结果来看,政府加杠杆往往只能改变经济下行的斜率,很难改变方向,今年经济增速势必会继续换挡,接受新常态的确是一个过程。

风险提示:贸易摩擦;经济下行;汇率风险