下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

来源:债市覃谈

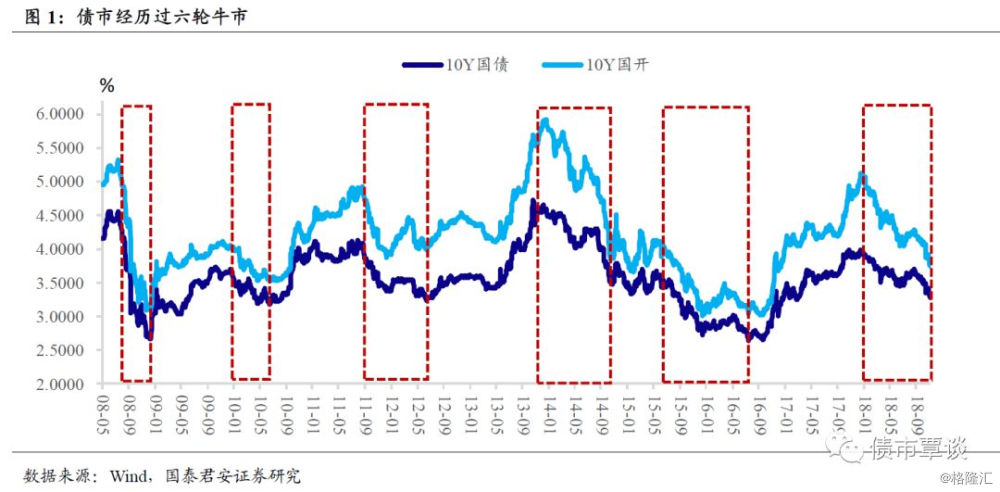

债券市场经历的六轮牛市。2008年至今,国内债市共经历6轮牛市:2008-2009年,超跌反弹为起始;2010年,10Y国债先启动;2011-2012年,快速的熊牛切换;2014年,几乎不带回撤的单边牛;2015-2016年,“股灾”驱动拐点出现;2018年,安全边际高足够成为做多的理由。

牛市下半场一般如何演绎? 2008-09年,期限利差、金债利差走稳;2010年,下半场长端利率累计变动幅度不大;2011-12年,下半场是信用债行情;2014年,从牛平向牛陡切换;2015-16年,期限利差压缩至极限预示着牛市下半场开启。

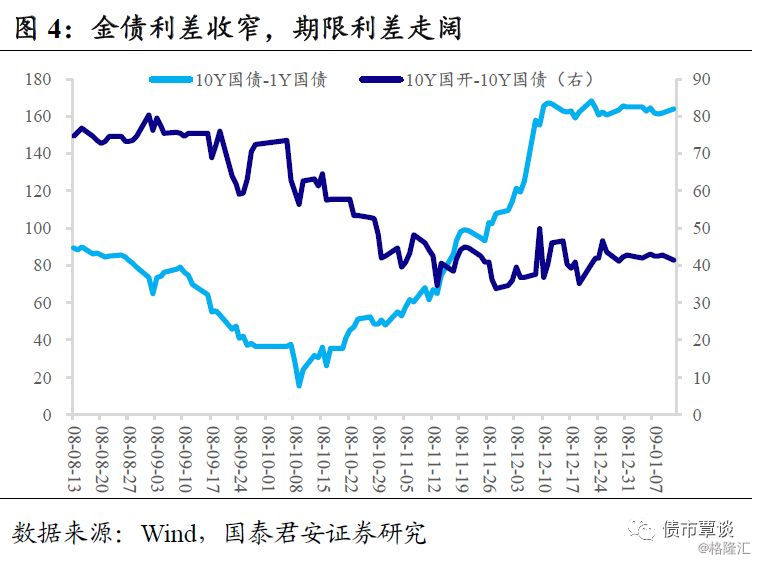

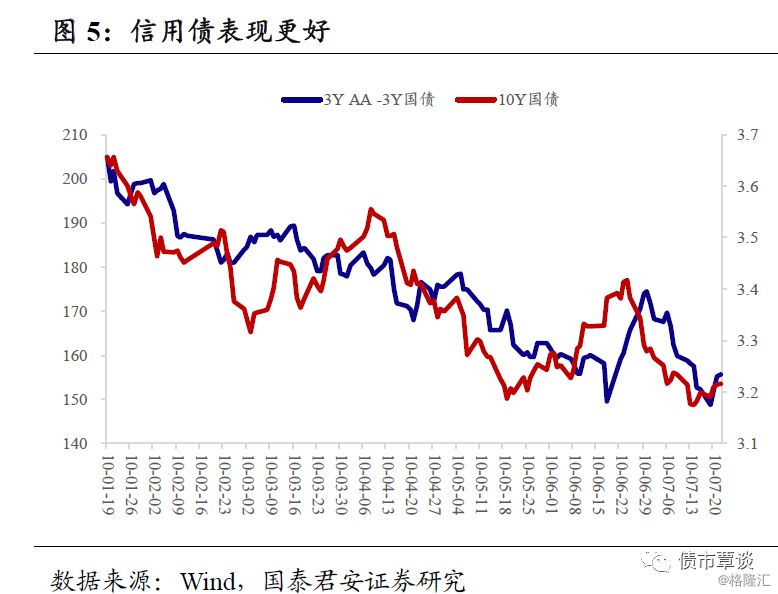

本轮牛市是否已进入下半场?牛市下半场特征:长端利率变动幅度下半场远低于上半场;通常信用债表现要好于利率债;下半场的开启通常伴随着期限利差(10Y国债-1Y国债),以及金债利差(10Y国开-10Y国债)收敛至低点。

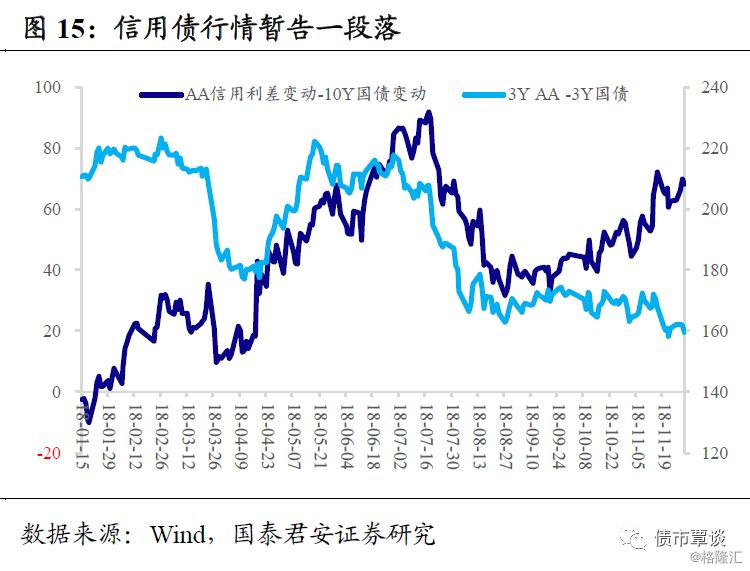

部分信号显示本轮牛市可能已进入下半场。截至目前,金债利差已经压缩至45bp左右,距离历史上牛市拐点位置已经非常接近,而期限利差创下低点后反弹也与过去牛市下半场情形有可比之处。信用债表现颇为波折,这一点类似于15-16年牛市阶段,而两个牛市信用债表现的周期性特征为零星爆发的信用事件与支持性政策不断出台交替主导。

在享受牛市下半场泡沫的同时,也需要对一些信号保持警惕。7月份政治局会议定调稳增长(类似于10年),财政扩张大幕拉开,货币政策暂退幕后;10月份因假期海外股债双杀而再度进行降准操作(类似于10年);叠加近期逆回购操作超长“待机”(与11-12年、15-16年可比)。随着债市几乎无人看空,情绪的高涨更加剧了后期潜在的调整;而姑且不论牛市是否完结,至少在牛市下半场,博弈的重心可能需要从长端利率切换至信用债。

行至当下,关于本轮债券牛市进入下半场的讨论越来越多。一方面,从持续时间来说,18年牛市已经超过了历史上除14-16年超长牛市之外的其余四轮;18年初至今,10Y国债、10Y国开利率分别累计下行70bp、130bp左右,按年度行情来看,利率变动幅度仅次于08-09年的快牛。另一方面,本轮牛市的推进因安全边际足够高,叠加了超跌反弹的情绪催化,随着利率水平逐步降低,越到后期越需要实质性利好出现才足以推动行情往纵深发展。

1. 债券市场经历的六轮牛市

我们通过回顾历史上牛市路径、通过期限利差、金债利差等指标,结合当时行情走势给出划分牛市上下半场的建议,并通过总结牛市下半场特征试图回答当前是否进入牛市下半场这一问题。

2008年至今,国内债市共经历6轮牛市:

2008-2009年,超跌反弹为起始。08年上半年市场担忧通胀升温,在对于外部冲击反应不足(1月份美联储紧急降息25bp),长端利率维持在4.0-4.6%区间震荡,并随着发改委上调油价、电价,利率创出区间高点。但随着7月份主要经济指标有所走弱,市场朦胧中感受到国际金融危机的传染效应,以及国内经济潜在的下行压力,利率在情绪推动下走出了一波超跌反弹的行情,这一阶段起始于8月13日,至8月底10Y国债利率从最高的4.64%下探至4.30%。进入9月份,股债跷跷板效应凸显,来自基金的大量资金流入债市,进一步将长端利率推向4.0%附近。至9月16日,央行进行双降,正式宣告紧缩政策的终结,债券利率加速下行。

2010年,10Y国债先启动。经过及时的政策调整,经济韧性较强而快速反弹,09年二季度市场即形成了经济触底的一致认知,利率走势开始随着对基本面预期、经济数据以及两者之差波动。然而,1月下旬商务部食品价格指数意外回落(春节前一般为上涨);1月19日,央票发行利率1.92%筑顶(1月26日公开市场持平发行利率确认“顶”);1月20日,监管部门对于2010年信贷投放实施严格管理,诸多迹象表明来自基本面与政策面的压力均缓解。长端利率从1月18日开启一波快速下行,此外,由于1月份是传统的配置资金活跃期,本轮牛市从10Y国债先启动。

2011-2012年,快速的熊牛切换。从10年11月份至2011年,CPI同比增速先后突破5%和6%关口,最高达到了6.5%,但长端利率波动相对温和,10Y国债和1Y国债波幅分别为30bp和90bp。导致长端利率大幅上行的是当年爆发的城投债信用危机,转债、利率债等流动性较好的券种首先遭到抛售,10Y国债利率在7月中下旬的7个交易日内上行近20bp。这段期间熊牛切换的触发因素为9月21日美联储开展了扭曲操作,风险偏好下行成为了新的驱动因素,随着1Y央票发行利率松动、CPI转投下行,债市迅速进入牛市氛围,切换速度非常快。

2014年,几乎不带回撤的单边牛。2014年春节前后资金面维持相对宽松,但央行不断进正回购操作,市场理解为紧缩的信号,原因为13年的“钱荒”经验导致市场在体感与政策信号间选择相信后者。4月16日,国务院宣布“适当降低县域农商行存准率”,正回购规模不断缩减,货币政策转向成为共识,长端利率转为下行。随着期间多次降准降息动作,长端利率几乎无阻碍下行,展现出单边牛市的格局,但正回购操作利率始终未下调导致短端利率迟迟不能突破。

2015-2016年,“股灾”驱动拐点出现。2014年末至2015年上半年,债市先后经历了中登事件冲击(12月8-10日间,10Y国开指标券140222利率快速上行30bp至4.7%)。15年股市大牛市分流资金,3月份、5月份两波地方债供给冲击,即便央行再度进行双降,长端利率均未能打破僵持格局。震荡市的拐点出现在6月27日,随着股市连续暴跌,央行再度进行双降;而市场对于经济的预期快速下修,最终驱动长端利率转为下行。

2018年,安全边际高足够成为做多的理由。17年四季度金融防风险往纵深发展,市场对于年内经济前高后低近乎于执着的预期被反向修正,至18年初市场仍旧处在创伤后的治疗期。18年1月15日,为应对春节资金面冲击,央行启动临时准备金动用安排(CRA),同时进行了1500亿元逆回购操作以及1年期MLF操作3980,货币的边际放松却并未被主流认为是转向的起点。这一轮牛市的启动更类似于08年,10Y国债迟迟未能突破4.0%,国开-国债利差走阔(国开18日突破5.10%最高至5.13%),两者均提供了多利率的安全边际,总体而言也是一轮政策朦胧利好下的超跌反弹行情,并随着货币政策转向更明确的信号出现而进一步发展。

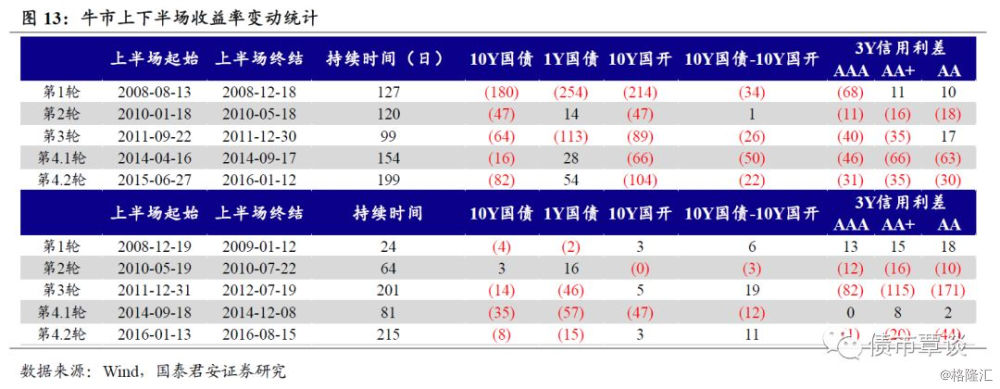

通过统计六轮牛市主要券种收益率变动,可以总结出以下特点:

①牛市持续时间与长端利率变动并非线性关系,比如08-09年牛市持续时间最短但各券种利率下行幅度较大;

②总体而言,国开利率变动幅度大于国债,即便在10年牛市中,10Y国债先启动;

③短端利率波幅更宽,到牛市终结利率整体反而上行,比如15-16年牛市资金面的利好在15年基本出尽;

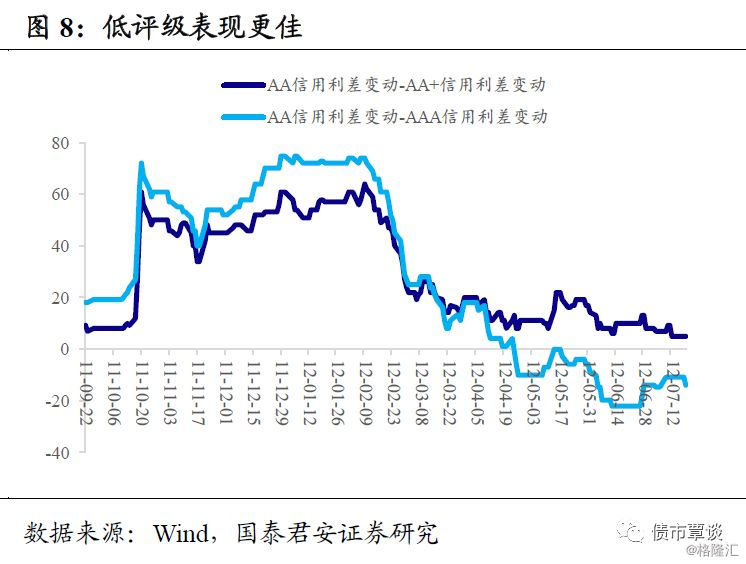

④信用债行情宽度要高于利率,总体而言中低等级(AA+及AA)在牛市中累计下行幅度更高。

2. 牛市下半场一般如何演绎?

2.1. 2008-09年,期限利差、金债利差走稳

08-09年牛市,若以长端利率为测度,则表现为短频快速的“一波流”行情,10Y国债利率在152个交易日内从4.5%累计下行180bp至2.7%。信用债表现要远差于利率,3Y AAA、AA+、AA信用利差分别走阔34bp、100bp、104bp。

本轮牛市可以分为三个阶段:阶段一,08年8月至9月份,情绪驱动下的超跌反弹行情;阶段二,9月16日央行双降,牛市加速行情启动,表现为货币放松下短端利率下行更快,同时伴随着期限利差的快速走阔;阶段三,货币宽松的利好基本出尽,1Y国债利率迟迟难以突破1%,10Y国债-1Y国债利差开始走阔,与此同时,10Y国开-10Y国债利差维持在40bp震荡。

划分08-09年牛市上下半场的依据在于牛市尾声更多地表现为前期利好出尽,因此可以考虑把08年12月19日1Y国债利率探至1.05%附近反弹为下半场起点。另一辅助判断的依据为,情绪的作用更多让位于实质性因素(国开与国债利差压缩至低点后持平)。

2.2. 2010年,下半场长端利率累计变动幅度不大

2010年牛市,若以长端利率为测度,则幅度要弱于上一轮牛市,在185个交易日内,10Y国债利率从3.69%累计下行47bp至3.22%。然而,与上一轮牛市不同之处在于,此轮牛市信用债表现更好,3Y AAA、AA+、AA信用利差分别收窄64bp、74bp、88bp。主要原因在于,10年3-4月份,CPI、工业增加值、固定资产投资等经济数据未能如预期中回落,债市出现较大幅度回撤。而随后的8月份经济增长强于预期,在这一轮牛市中,同时压制了利率债表现同时强化了信用利差的收敛。

划分10年牛市上下半场的依据与划分上一轮牛市依据颇为类似,基准时间为10年5月19日。原因有:①长端利率下半场仍有行情,但到牛市结束利率累计变动幅度不大,10Y国债、10Y国开下半场利率均先上后下,而19日10Y国债利率创下阶段性低点;②1Y国债利率于4月末见底,虽然资金面的明确转向始于5月中旬(回购利率上行),期限利差收窄到极点后重心上移。③金债利差(10Y国开-10Y国债)经历过快速收敛后基本维持在25-35bp区间震荡。

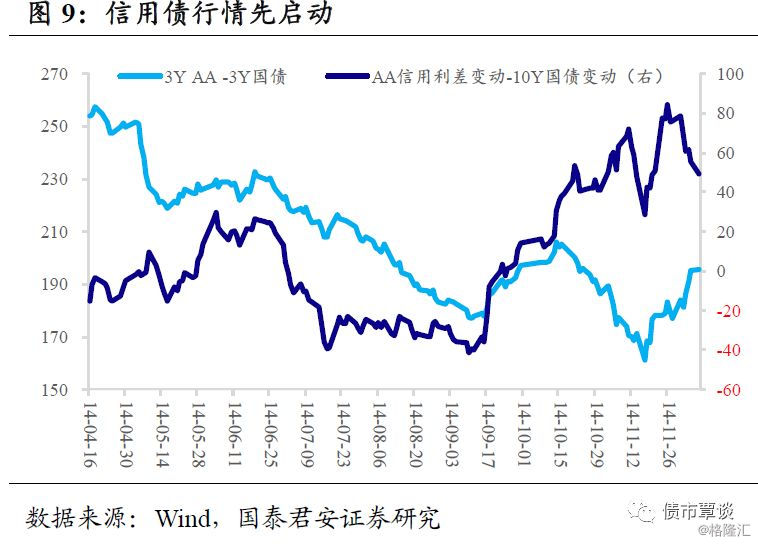

2.3. 2011-12年,下半场是信用债行情

2011-12年呈现较为明显从利率债向信用债切换的行情,因此牛市上下半场的划分以信用利差收窄(3Y AA- 3Y国债)速度快于国债利率下行速度未依据,时间点为2011年12月31日。

辅助判断依据:①12月份通胀和经济增速均超预期的情况下,10Y国债利率围绕3.4%中枢震荡,而12年1月对于资金面担忧导致利率有所反弹,此后连续4个月在3.5%一线横盘;②12年1月初,金债利差探至低点47.5bp后走阔,最高探至4月下旬的90bp附近;③期限利差于1月份收敛至53bp极值后反弹。④1月末开始,AA信用债表现开始好于中高等级,进一步强化信用利差收敛行情。

2.4. 2014年,从牛平向牛陡切换

与11-12年牛市不同的是,14年牛市信用债先启动。主要原因在于,正回购利率的稳定限制了短端利率向下的空间,曲线扁平化的形态导致长端利率在并不弱于预期的数据下容易发生反复。以9月18日公开市场14D正回购利率下调20bp至3.5%为起点,前半段10Y国债利率累计变动幅度仅14bp,国债10Y-1Y利差则压缩了80bp左右。

由于上半场利率债走势较为震荡,反而信用债行情表现更佳。下半场受益于正回购利率下调,利率债行情再度启动,信用债行情终结。此外,下半场曲线增陡,拐点出现在10月中旬;金债利差于10月末见底,随后维持在35-55bp区间震荡。

需要注意的是,主流看法是认为14-16年是一个持续时间非常长的超级牛市。此处,由于14年末至15年上半年利率经历了较长期间的震荡,我们倾向于将其划分为两个牛市并进行分析。

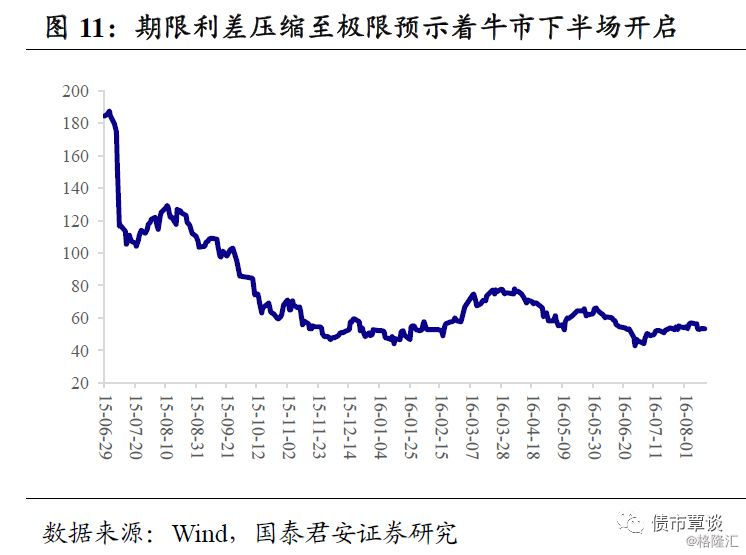

2.5. 2015-16年,期限利差压缩至极限预示着牛市下半场开启

2015-16年牛市最典型的特征是驱动因素发生多次切换:15年中-年末,货币宽松因“股灾”再度加码;至16年8月,“资产荒”逻辑演绎,期间还伴随着信用违约事件的爆发与缓和、美联储加息、对经济基本面预期的波动等。划分牛市上下半场的依据为15年末美联储进入加息周期,16年初以MLF投放代替降准,货币宽松周期进入尾声。

具体划分时点为2016年1月13日,在预期货币政策转向的心态下,长端利率见底,10Y国债、10Y国开分别探至2.72%和3.01%附近,随后反弹期限利差同日探底于44bp,随后(1月26日)金债利差收敛至23bp拐头向上。虽然6月份长端利率再度开启一波下行,但事后证明不过是多头情绪催化下的“最后一击”。信用债表现并不存在明显的上下半场,主要因为期间对于信用风险事件的反馈倒是信用利差波动较大,但整体仍为收敛,踩准节奏较为关键。

3. 本轮牛市是否已进入下半场?

以上文分析,我们统计出牛市上下半场主要券种表现,并总结以下规律:

①长端利率变动幅度下半场远低于上半场,也就是说进入牛市下半场后,长端利率仍有可能呈现波段走势但并非单边下行(比如2010年),博弈过程面临更大的不确定性;

②信用债行情进入下半场并无特殊规律,若将14-16年结合成一个牛市看待,则下半场通常信用债表现要好于利率债;

③牛市下半场的开启通常伴随着期限利差(10Y国债-1Y国债),以及金债利差(10Y国开-10Y国债)收敛至低点。

部分信号显示本轮牛市其实已进入下半场。类似于08-09年牛市开端,本轮牛市也是在利率超跌后提供更高安全边际伴随着情绪修复而启动,期间货币政策不断释放明确转向信号,而外部冲击加剧更推动了市场对于经济增长前景不断下修。截至目前,金债利差已经压缩至45bp左右,距离历史上牛市拐点位置已经非常接近,而期限利差创下低点后反弹也与过去牛市下半场情形有可比之处。信用债表现颇为波折,这一点类似于15-16年牛市阶段,而两个牛市信用债表现的周期性特征为零星爆发的信用事件与支持性政策不断出台交替主导。

回顾历次牛市的终结:2009年1月初,08年12月信贷增长迅猛,叠加偏股基金做空施压,2月份基金公司抛盘加重;2010年7月下旬,政治局会议定调“保持经济平稳较快发展”,市场对于刺激性政策出台表示担忧;2012年7月下旬,OMO操作利率上调5bp;2014年12月初,中登事件事件爆发,利率债率先被抛售,3月-5月先后两轮地方债供给冲击,6月份正回购操作,MLF到期未续做;2016年8月中旬,OMO操作缩短放长,PPI转正。

在享受牛市下半场泡沫的同时,也需要对一些信号保持警惕。7月份政治局会议定调稳增长(类似于10年),财政扩张大幕拉开,货币政策暂退幕后;10月份因假期海外股债双杀而再度进行降准操作(类似于10年);叠加近期逆回购操作超长“待机”(与11-12年、15-16年可比)。随着债市几乎无人看空,情绪的高涨更加剧了后期潜在的调整;而姑且不论牛市是否完结,至少在牛市下半场,博弈的重心可能需要从长端利率切换至信用债。