下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩、林澍

来源:轩言全球宏观

事件:

2018年10月16日,国家统计局发布2018年9月份宏观经济运行数据。全国居民消费价格总水平同比上涨2.5%,环比0.7%;全国工业生产者出厂价格同比3.6%,环比0.6%;工业生产者购进价格同比4.2%,环比0.6%。

核心观点:

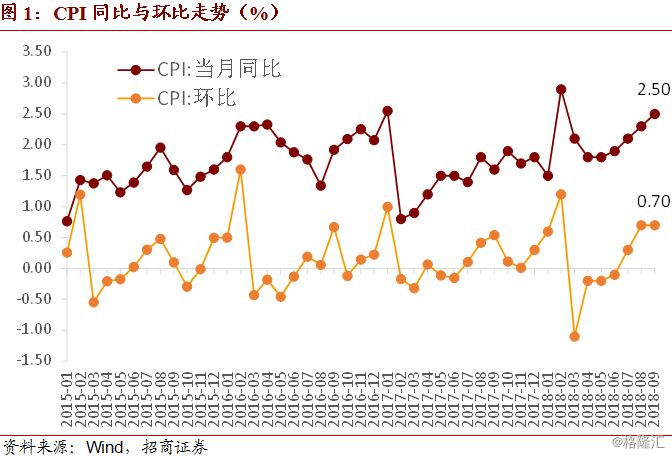

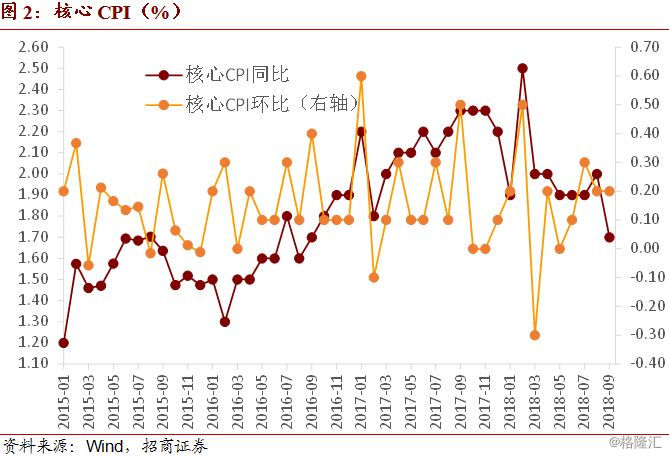

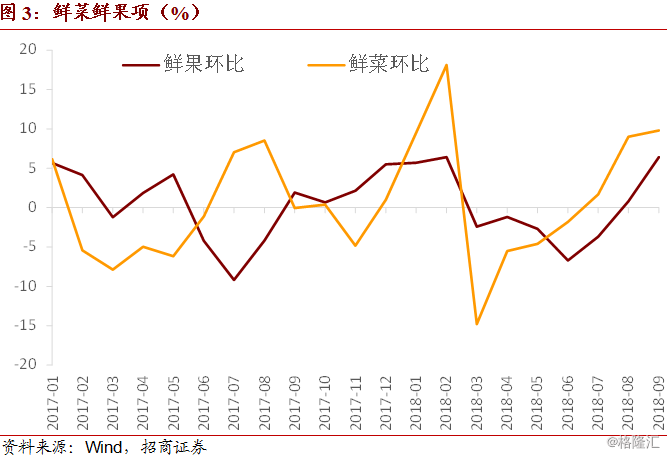

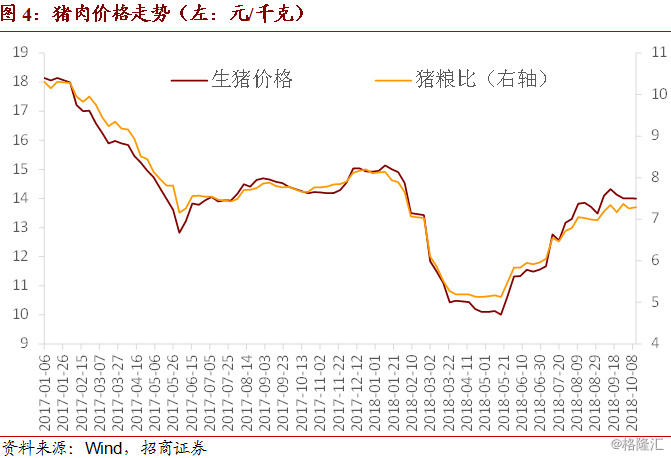

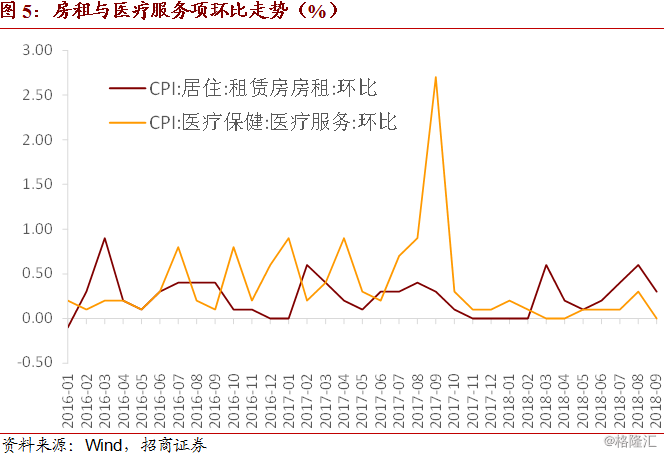

1、9月CPI同比抬升0.2个百分点至2.5%完全符合我们的预测,其中新涨价因素约贡献2个百分点。核心CPI环比上涨0.2%与上月持平,但同比明显下降0.3个百分点至1.7%。食品价格环比涨幅维持在2.4%,分项表现符合我们此前的预判,受极端天气影响,鲜菜与鲜果项环比涨幅居前分别为9.8%、6.4%,合计拉动CPI环比0.35个百分点,注意极端天气的扰动属于短期因素;中秋、国庆在一定程度上提振了猪肉需求,但猪瘟疫情的反复可能导致加速出栏,猪肉供应有所加大,9月猪价环比上涨3.7%收窄2.8个百分点。非食品价格环比涨幅小幅抬升至0.3%,其中教育服务涨幅明显达1.9%,成本抬升与开学等季节性因素均有所贡献,房租项环比上涨0.3%涨幅下降0.3个百分点,旅游项环比由正转负为-3.5%。

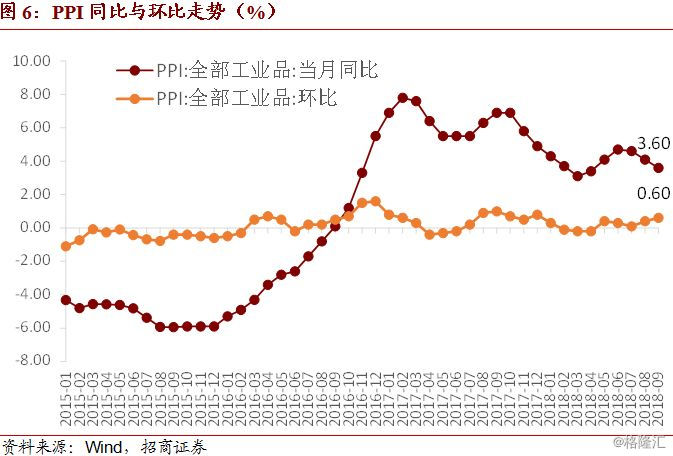

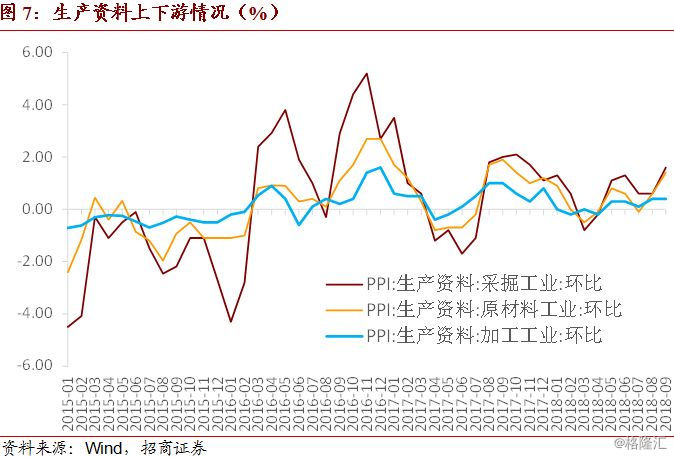

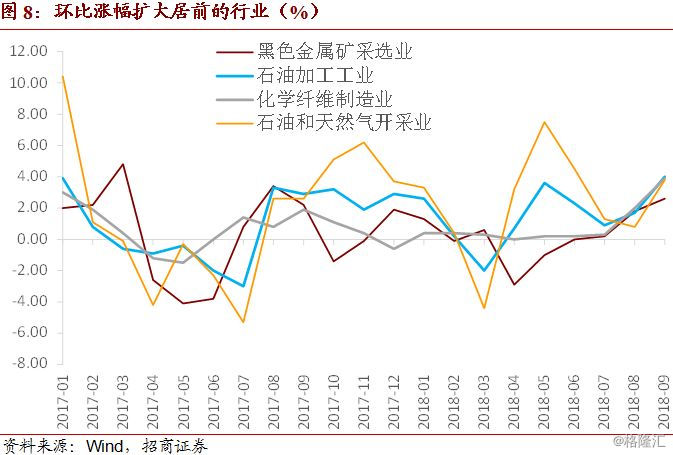

2、9月PPI同比增速进一步回落0.5个百分点至3.6%基本符合我们的预测,供给逻辑以及原油价格的抬升是主要原因。PPI环比涨幅扩大0.2个百分点至0.6%。生产资料上游采掘工业与中游原材料工业价格环比分别抬升至1.6%、1.4%,下游加工工业价格环比持平0.4%。生活资料价格环比下降0.2个百分点至0.1%。分行业来看,原油相关行业涨价较多,环比涨幅居前的行业包括石油加工业、化学纤维制造业、石油和天然气开采业、黑色金属矿采选业,环比涨幅分别为4.0%、3.9%、3.8%、2.6%,涨幅均较8月份有明显抬升。

3、预计10月CPI同比将重新回落,全年温和通胀的格局并未改变,通胀因素仍不对货币政策操作形成掣肘。明年一季度可能将再度面临一定的通胀压力,猪价与菜价均可能是潜在的风险点,但目前仍未看到推动明年CPI同比破3的动力。

一、 鲜菜鲜果价格再度造成短期扰动

9月CPI同比抬升0.2个百分点至2.5%完全符合我们的预测,其中新涨价因素约贡献2个百分点。

核心CPI环比上涨0.2%与上月持平,但同比明显下降0.3个百分点至1.7%。

食品价格环比涨幅维持在2.4%,分项表现符合我们此前的预判,受极端天气影响,鲜菜与鲜果项环比涨幅居前分别为9.8%、6.4%,合计拉动CPI环比0.35个百分点,注意极端天气的扰动属于短期因素。

中秋、国庆在一定程度上提振了猪肉需求,但猪瘟疫情的反复可能导致加速出栏,猪肉供应有所加大,9月猪价环比上涨3.7%收窄2.8个百分点。

非食品价格环比涨幅小幅抬升至0.3%,其中教育服务涨幅明显达1.9%,成本抬升与开学等季节性因素均有所贡献,房租项环比上涨0.3%涨幅下降0.3个百分点,旅游项环比由正转负为-3.5%。

二、 国际油价上涨支撑PPI走势

9月PPI同比增速进一步回落0.5个百分点至3.6%基本符合我们的预测,供给逻辑以及原油价格的抬升是主要原因。PPI环比涨幅扩大0.2个百分点至0.6%。

生产资料上游采掘工业与中游原材料工业价格环比分别抬升至1.6%、1.4%,下游加工工业价格环比持平0.4%。生活资料价格环比下降0.2个百分点至0.1%。

分行业来看,原油相关行业涨价较多,环比涨幅居前的行业包括石油加工业、化学纤维制造业、石油和天然气开采业、黑色金属矿采选业,环比涨幅分别为4.0%、3.9%、3.8%、2.6%,涨幅均较8月份有明显抬升。

三、 预计10月CPI同比将重新回落

预计10月CPI同比将重新回落,全年温和通胀的格局并未改变,通胀因素仍不对货币政策操作形成掣肘。明年一季度可能将再度面临一定的通胀压力,猪价与菜价均可能是潜在的风险点,但目前仍未看到推动明年CPI同比破3的动力。