下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大公用环保团队

来源:EBS公用环保研究

电力行业—

踏平坎坷,终成大道

1.1 2018年频繁的电价调整是怎么回事?

2018年3月,全国两会政府工作报告中指出:“扎实推进“三去一降一补......降低电网环节收费和输配电价格,一般工商业电价平均降低10%”,成为2018年降电价的主旋律。之后我们频繁看到与电价调整(基本是下调)有关的政策出台。

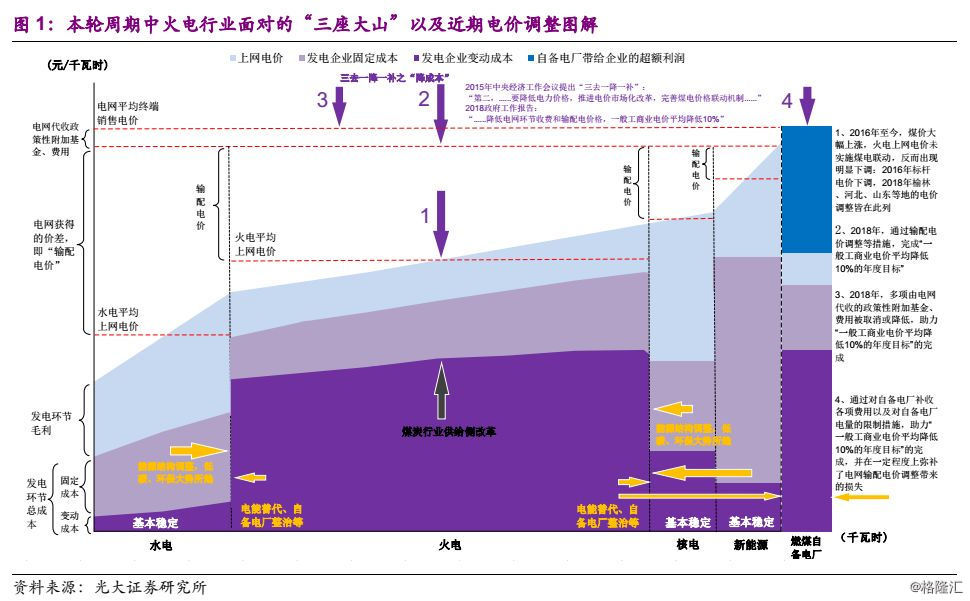

我们梳理了2016-2018年与电价下调的相关政策措施,见图1。电产业链的发-输-配-售各环节基本都经历了一轮或多轮电价下调。其中,火电行业电价下调和“该涨未涨”对下游电力用户的贡献最大;其次,2018年电网企业通过输配电价下调,亦为下游用户降低了数百亿用能成本;第三,降低或取消终端销售电价中所包含的各种政策性基金及附加(电网代国家收取),对降低用能成本亦有贡献;第四,通过补收自备电厂各项费用,以及征收交叉补贴等措施,为电网企业弥补输配电价调整带来的损失。

由图1可直观看出,电力产业链各环节、各参与主体的盈利能力基本都在2016-2018年的“降成本降负担”过程中被明显压缩(包括大水电增值税优惠政策终止、新能源平价上网等潜在的、可能的政策将会带来的影响)。我们认为,继续挖潜、降低用能成本的空间已经不大,尤其是在盈利受压缩最严重的火电行业,继续合理挖潜的空间近乎没有。

1.2 2018年为什么持续看好电力股?

2018年3月我们在《电力行业—走出“至暗时刻”》中明确提出:

“在经过2013-2016Q3约4年的高度景气周期后,火电行业在宏观、政策多重因素的影响下,景气度在2016Q4骤然下行并持续至今,已有约6个季度。2017年我们始终强调,压制火电景气度的“三座大山”并未出现松动迹象,在此期间,季度级别的业绩改善并不能给火电板块带来预期中的收益。2018开年宏观偏弱,底部位置的逆周期火电股及传统防御性水电股的配置价值较2016-2017年明显提升。”

“2018宏观经济开局偏弱且预期缺乏亮点,国际贸易形势复杂化,火电行业基本面和估值均已在底部,我们认为火电作为稀有的“逆周期”行业,将逐步走出“至暗时刻”并发挥对冲宏观经济风险的作用,建议增加配置。维持电力行业“增持”评级,首选行业龙头华能国际(A、H)、华电国际(A、H),推荐浙能电力。同时,水电行业作为传统的近似无周期的行业,亦可较好抵御经济波动,推荐川投能源。”

半年后的今天,虽然经历了一系列电价调整、煤价波动带来的预期扰动,回看我们3月份开始推荐电力板块尤其是火电板块的逻辑,仍然成立甚至得到了强化。

从图1可以看出,2016年至今,火电行业面临的“三座大山”:三去一降一补、煤炭行业供给侧改革、能源结构清洁化,分别从电价、煤炭成本、机组利用率三个方面深刻影响了行业景气度。

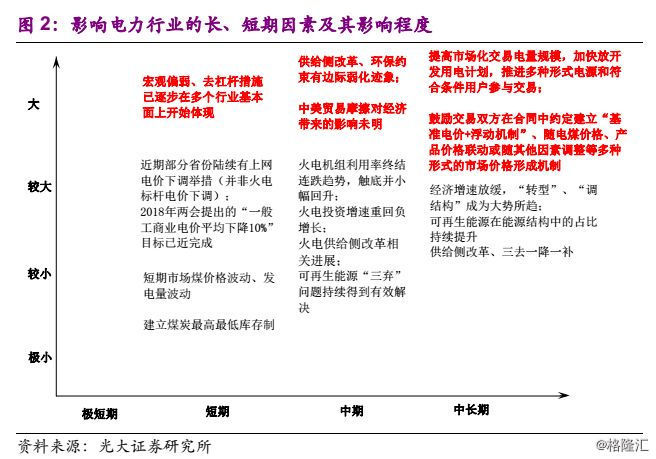

我们认为,任何一个行业,在景气度的不同阶段,其“主要矛盾”都不尽相同。

我们认为,2018年年初至今,火电板块走势所面临的“主要矛盾”是:宏观偏弱与居高不下的煤炭价格之间的矛盾(而非机组利用率回升与否)。我们通过分析电力基本面所处的阶段以及基本面继续下行的可能性(参见《电荒往事-兼议目前电力行业投资机会》)等层面因素、结合2018年宏观形势判断,得出“火电行业基本面和估值均已在底部,作为稀有的“逆周期”行业,将逐步走出“至暗时刻”并发挥对冲宏观经济风险的作用,建议增加配置。维持电力行业“增持”评级,首选行业龙头华能国际(A、H)、华电国际(A、H),推荐浙能电力”的结论。

近期持续偏弱的宏观经济形势已经逐步在多个行业基本面及二级市场走势上得到体现,同时,在通胀预期、下游行业承受能力等方面压力的作用下,供给侧改革及环保约束有边际走弱的迹象和趋势。结合“2018年一般工商业电价平均下降10%”目标已近完成的现实情况,我们认为,火电行业最艰苦时期已经过去,在这一过程中,不宜过于纠结于PE、PB等估值指标。与之相对应的是,2018年前三季度,火电龙头公司走势大幅战胜市场。

近期行业热点之:

电价下调、自备电厂整治

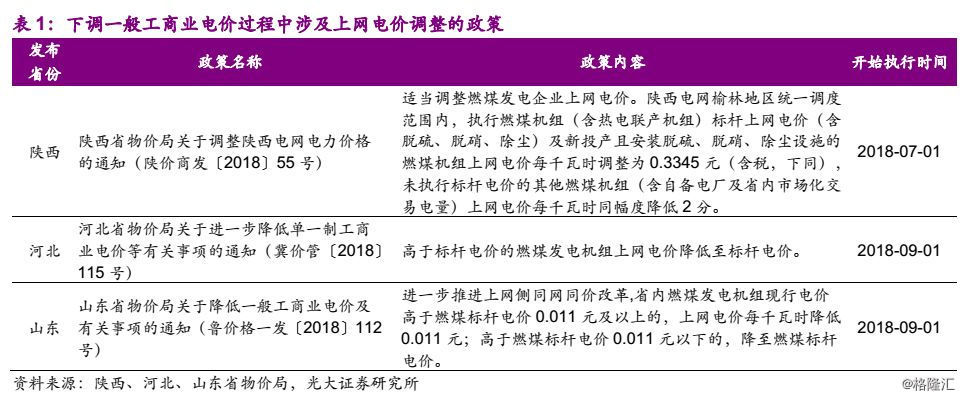

自2018年3月两会《政府工作报告》提出“降低电网环节收费和输配电价格,一般工商业电价平均降低10%”的目标以来,国家发改委分四批发布降价政策,起始执行时间分别为2018-04-01、2018-05-01、2018-07-01、2018-09-01。

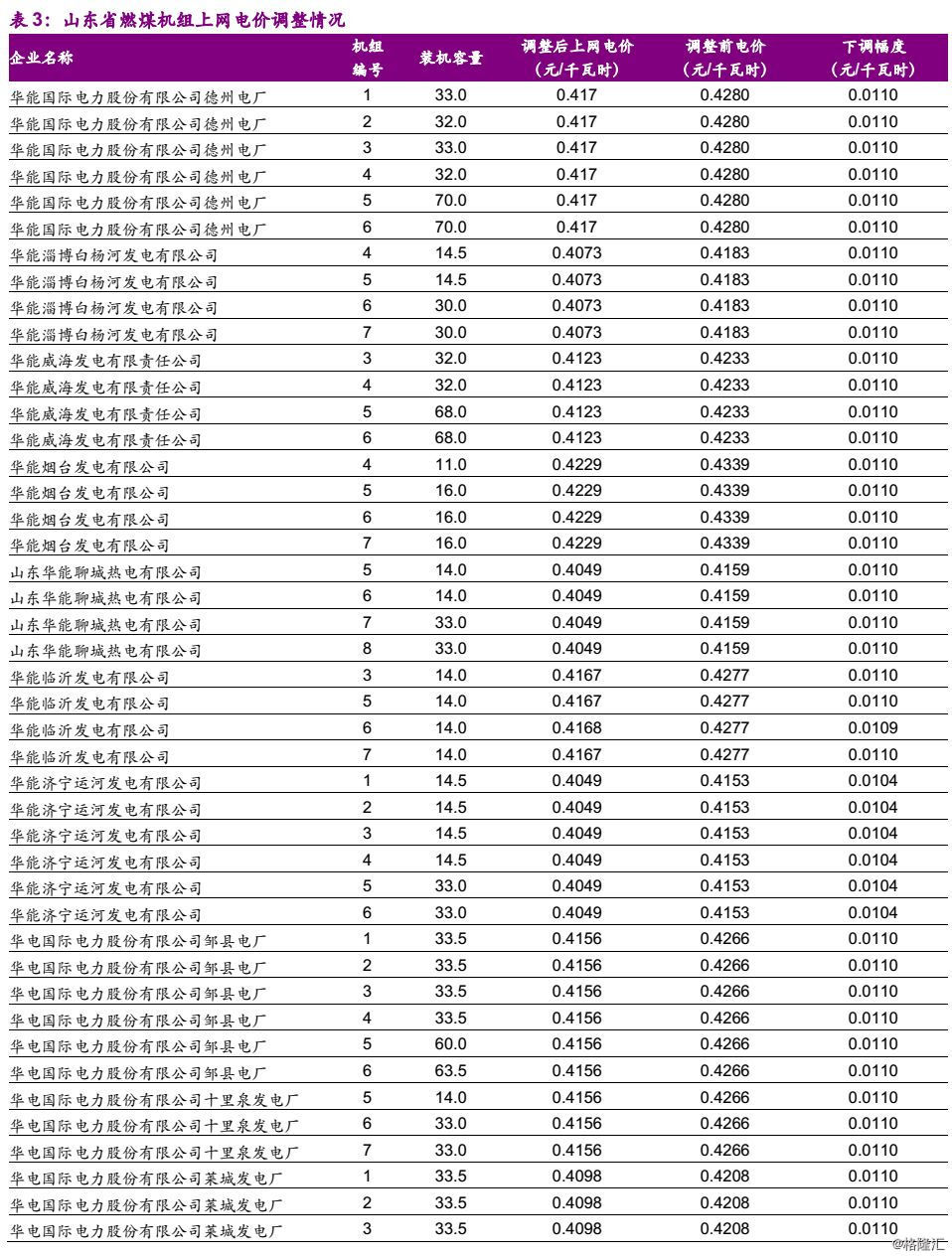

经过梳理,截至目前,陕西(榆林)、河北、山东在下调一般工商业电价过程中涉及燃煤机组上网电价调整。

其中,山东省物价局9月12号发布《关于降低一般工商业电价及有关事项的通知》,引发市场广泛关注。该通知主要包括以下几方面内容:

降低山东电网工商业及其他用电单一制电价及输配电价;

省内燃煤机组电价高于标杆电价0.011元/千瓦时及以上的,降低0.011元/千瓦时,高于标杆电价0.011元以下的,降至标杆电价;

降低销售目录电价中政府性基金附加标准;

明确自备电厂企业政策性交叉补贴标准为0.1016元/千瓦时。2018.7.1-2019.12.31为过渡期,暂按0.05元/千瓦时执行。

2.1 三省的燃煤机组上网电价的调整机制是否相同?

我们认为,与陕西相比,河北、山东的燃煤机组上网电价调整与陕西相比有本质的区别。

陕西调价机组所在区域为陕西电网榆林地区统一调度范围。由于榆林区域为陕西地电(陕西国资委旗下省属供电企业)的核心经营区域,并非国家电网经营区域,我们判断此次下调上网电价行为是陕西二元供电结构的特殊环境下、特殊利益主体的个体行为(详见2018-08-08的报告《陕西缘何下调燃煤机组上网电价?—陕西省物价局关于调整陕西电网电力价格的通知点评》)。

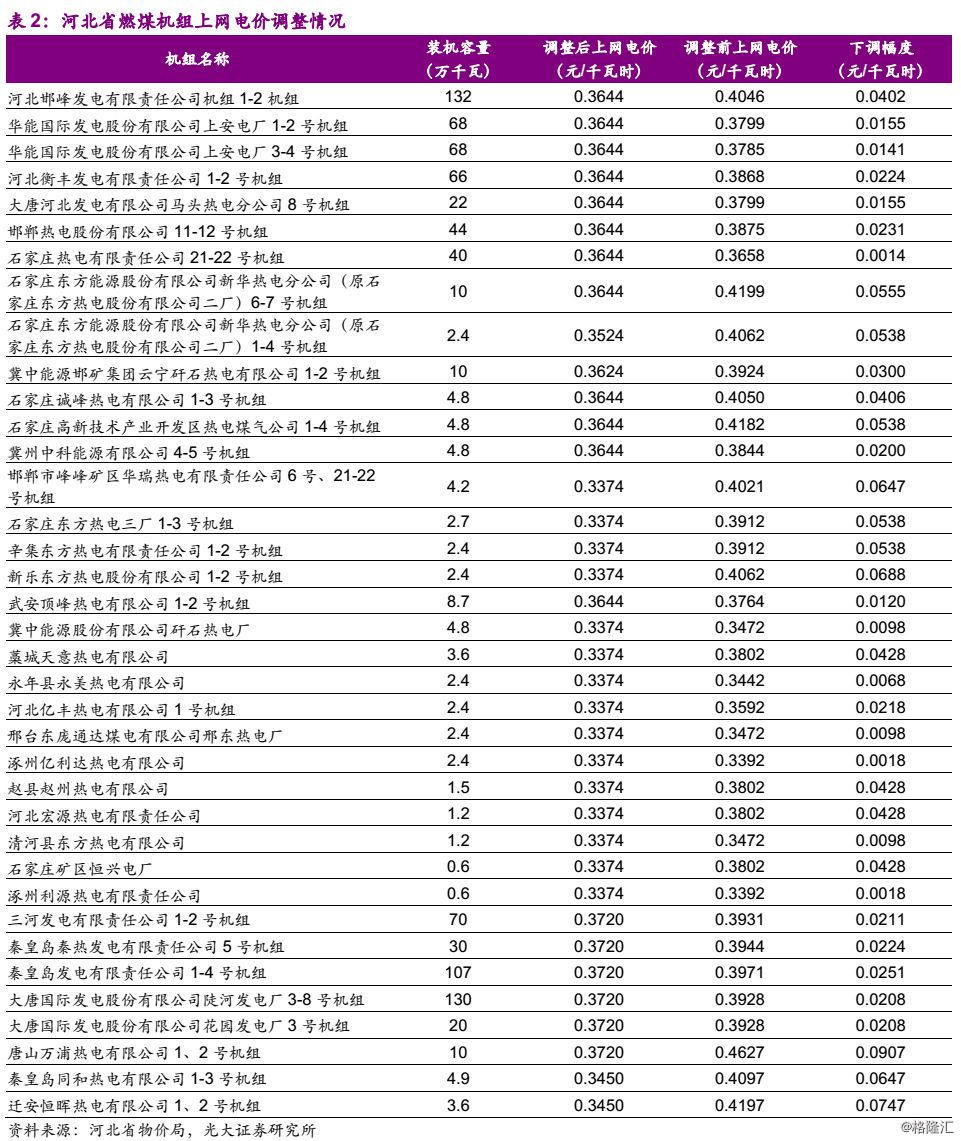

河北、山东的燃煤机组上网电价调整方案是降低超出标杆上网电价的机组电价,以实现“同网同价”。其中,河北省燃煤机组上网电价全部调整至标杆上网电价;山东省燃煤发电机组上网电价以0.011元/千瓦时为限,分步进行调整。

需要强调的是,河北、山东地区的燃煤机组标杆上网电价并未调整。

2.2 为何出现同网不同价的情况?

我们通过回顾上网电价定价历史,分析同网不同价的原因。

时间回到1985年。1985年5月,国务院批转国家经委等部门《关于鼓励集资办电和实行多种电价的暂行规定》的通知(国发〔1985〕72号)发布,通知“决定把国家统一建设电力和统一电价的办法,改为鼓励地方、部门和企业投资建设电厂,并对部分电力实行多种电价的办法,以适应经济发展的需要”。彼时,上网电价按照利用银行贷款和社会集资建设的电厂在还贷期内按满足还本付息需要的原则核定,称为“还本付息电价”。此外,通知规定“独立经营的集资电厂,凡使用议价燃料、议价材料和设备,或引进外资的,其售电价格允许作相应浮动”。

1995年12月,全国人大常委会发布了《中华人民共和国电力法》,亦提出“制定电价,应当合理补偿成本,合理确定收益”,即电价应体现对发电成本的合理补偿和合理投资回报。

“还本付息”的上网电价机制在我国电力工业发展历史中,起到了非常重要的促进作用,但也导致了成本无约束、电价抬升等后果。

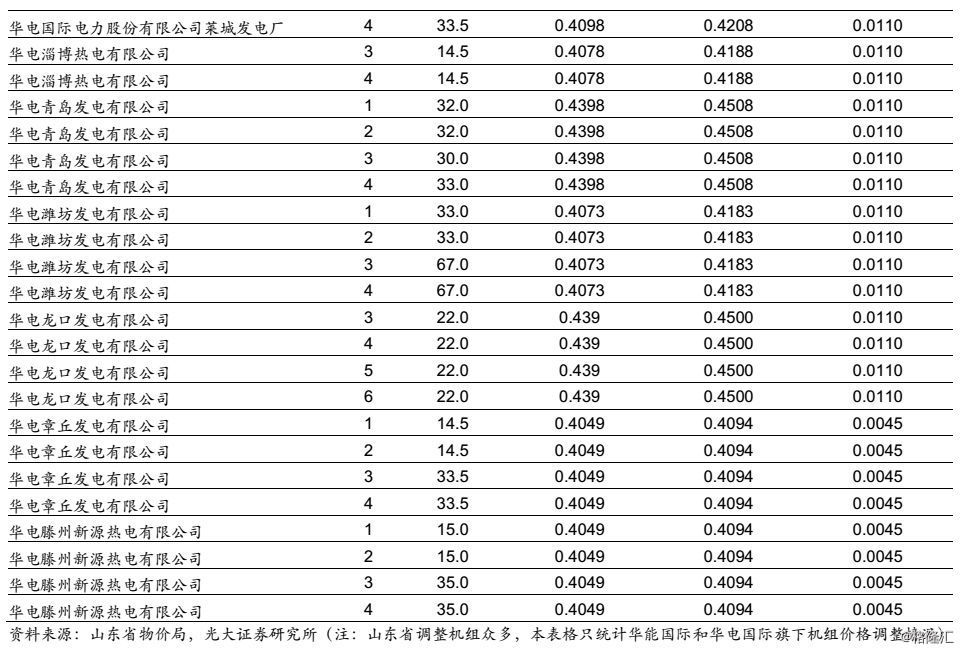

2001年4月,国家计委(国家发改委前身)发布了《关于规范电价管理有关问题的通知》(计价格 〔2001〕701号),将之前基于发电厂成本和固定收益的定价方法,改为按发电项目经营期核定平均上网电价,其中火电机组的经营期为20年。

由于不同电厂造价、燃煤成本、贷款利率等差异,叠加政策因素作用,部分地区上网电价有所差异。尽管自2002年至今,我国历经两轮电力体制改革,电价政策逐步统一,但基于历史原因,部分老旧机组仍存在同网不同价的问题。

河北、山东地区调整上网电价的火电机组均为建造时间较早的老旧机组,部分机组经营期已超过20年,上述电价优惠政策不再适用。我们认为,地方政府借助此次降低一般工商业电价的契机,缓解发电企业上网电价的部分矛盾,进而推进“同网同价”政策的执行。

此外,河北、山东作为传统用电大省,我们认为在本次降低一般工商业电价过程中电网端承受的降价压力较大,不排除地方政府通过压缩定价过高的火电企业的部分利润的行为缓解电网企业的经营压力。

2.3 煤电机组标杆上网电价是否受影响?

本次河北、山东对于煤电机组上网电价的调整对象仅限于超出标杆上网电价的部分,对于燃煤机组标杆上网电价的调整并未触及。

我们认为,2018年“降低一般工商业电价10%”的任务导致全国范围内燃煤电厂标杆上网电价向下调整的可能性较低。

首先,无论国务院还是发改委,在部署一般工商业电价下降10%的任务时,都未曾提及火电行业上网电价,我们认为这是在充分考虑到产业链利润分配现状后的结果。

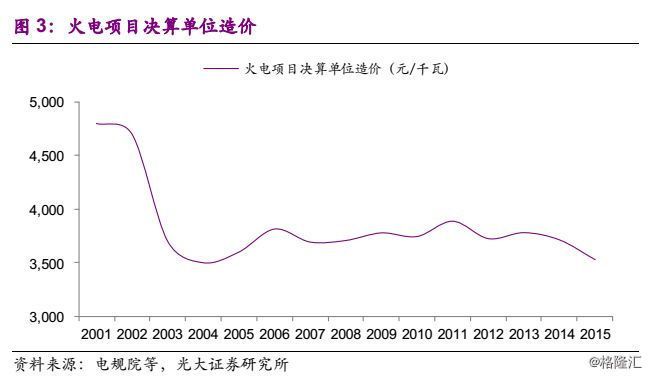

2017年以来,动力煤市场价大幅上行,始终处于发改委确定的绿色区间上限。燃煤成本大幅上涨侵蚀了火电的利润。截至2018H1,SW火电平均ROE仅2.8%,尽管同比有所提升但仍处于历史低位;SW火电净利率和毛利率分别为4.8%和13.3%,同样处于历史较低水平。由此可见,火电行业盈利尚未出现大幅反转,若此时燃煤电厂上网电价的下调将对火电企业营收和盈利产生负面影响,进而带来一系列新的问题。

其次,根据“煤电联动”机制,火电行业尚有被拖欠的电价未调整到位。根据《国家发展改革委关于完善煤电价格联动机制有关事项的通知》中关于煤电联动机制的计算方法,当前煤价涨幅已满足煤电联动触发条件,燃煤机组上网电价的调整尚有拖欠(测算过程详见我们于2017-11-08发布的报告《又到一年联动时—电价调整与火电股投资机会梳理》)。若政策涉及燃煤电厂上网电价的下调,则“煤电联动”机制至少应同步触发。以上亦制约了进一步大范围下调火电上网电价的可操作性。

最重要的是,我们认为,截至2018年8月,“一般工商业电价平均下降10%”的目标已近完成。2018年8月16日上午,国家发改委举行供给侧结构性改革专题新闻发布会。会上指出,“关于一般工商业电价平均降低10%的工作已初见成效,涉及实际降价金额超821亿元”。我们认为实际降价金额高于此数值。若按金额测算,一般工商业电价调整目标已近完成。

2018年的降电价任务已经或接近完成的情况下,是否还有“下一轮”降电价?我们认为,2018年内概率极低。展望2019年,“降成本降负担”中的用能成本是否还有类似2016-2018年这样大的下降空间?我们认为要保证安全稳定的电力供应,在目前的煤价水平上,起码火电行业不具备这样的电价下调条件。参见7月深度报告《电荒往事-兼议目前电力行业投资机会》。

2.4 近期行业热点之—自备电厂整治

山东省物价局9月12号发布的《关于降低一般工商业电价及有关事项的通知》中,明确了自备电厂企业政策性交叉补贴的缴纳标准—0.1016元/千瓦时。2018.7.1-2019.12.31为过渡期,过渡期内暂按0.05元/千瓦时执行。

作为自备电厂占装机比例最高的省份之一,山东省自备电厂相关问题在近年来屡次引发市场关注。上述文件明确规定的自备电厂缴纳交叉补贴事宜,乃近年来首次有如此明确的标准、规定。

我们认为以山东为代表自备电厂大省,在国家政策的指引下对自备电厂进行的规范、治理,将会带来两方面主要影响:

部分能耗较高、环保改造等历史欠账较多的自备电厂,在缴纳交叉步贴费用后将无利可图,可能选择退出发电市场。腾出的电力需求空间将由可再生能源(包括外省输送)、本地存量火电进行填补。这将增加可再生能源消纳总量、增加本省火电机组利用小时(具体幅度视自备电厂退出规模而定);

自备电厂缴纳的政策性交叉补贴费用,将部分弥补电网在2018年大幅下调输配电价过程中遭受的损失,一定程度上修复电网盈利能力,给未来的电价调整(若有)奠定基础。

投资建议

鉴于2018年一般工商业电价下降10%的目标已近完成,即便个别地区由于各自特定的原因,向火电企业索取调整空间,仍不能认为这是普遍、可推广现象。

虽然电力企业是公用事业且国企居多,但基本的经济规律仍将在特定时期、特定层面发挥作用。火电行业利润的可压缩空间(包括“合理压缩”和“不合理压缩”)已经在2016年下半年至今的两年中经过了持续消耗。虽然从纯数学层面上来说继续“行政性压缩”亦不会有问题,但我们坚持认为,目前的盈利状况已近无法保证火电供给的可持续性,若再行压缩,则下一轮用电高峰期(如2018年冬季),电力供应稳定性堪忧(参见2018-07-18的深度报告《“电荒”往事——兼议目前电力行业投资机会》)。

综上,我们认为即便近期市场对火电上网电价多有担忧,但我们自2018年一季度以来推荐火电行业的中期逻辑并未被破坏。电力股的替代效应(相对配置价值提升)和逆周期性(成本敏感性高于电量敏感性)仍为行业的核心驱动力,现阶段经济走弱概率越高,对于电力行业越为有利。维持公用事业“增持”评级,建议忽略短期市场煤价格、电量波动及电价调整等噪音扰动,继续增加电力行业配置。首推火电:华能国际、华电国际、浙能电力;水电:国投电力、川投能源。建议关注华能国际(H)、华电国际(H)。

风险分析

上网电价超预期下行,动力煤价格超预期上涨,电力需求超预期下滑,水电来水不及预期,电力行业改革进度低于预期的风险等。