下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、业绩预期持续下调,本年中报效应或为历年最弱

2018年港股中报季正式开幕,当前的业绩下调风险在指数和行业层面都有较明显体现,背后反映的是:1)对于经济预期的向下修正;2)乐观或谨慎的市场环境一定程度上亦显著影响分析师的预测。

今年中报季,国内的宏观预期大幅下滑,且未来的改善趋势也并不明显。尽管近两周内,市场对财政政策的预期升温,但仍需时间消化理解新一轮财政政策与既有的紧信用和去杠杆之间的矛盾关系。同时,新一轮政策能否及时改善下半年宏观经济趋势也值得考虑。因此,在中长期预期未有显著改善,而中美贸易摩擦和人民币汇率等问题引起的市场波动和短期避险情绪仍然存在的背景下,中期业绩无法独立支撑大市持续反弹。

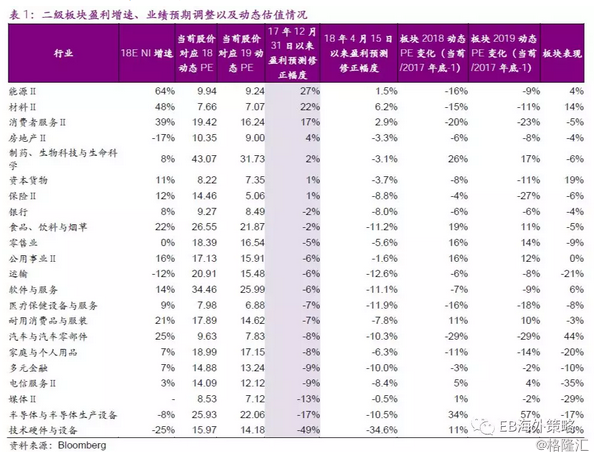

结合盈利调整情况和动态估值水平看。1)能源、材料二级板块的盈利均出现大幅上修且动态估值较17年底水平更为便宜,值得关注;2)TMT下硬件和半导体板块的业绩持续下修且动态估值水平较17年底有所上行,未来风险值得重视。

1.1、市场整体:国企下修更为明显,但并不完全由人民币贬值导致

基于彭博预测数据,投资者对港股上市公司的业绩出现了显著下调倾向,指数和行业层面都有较明显体现。

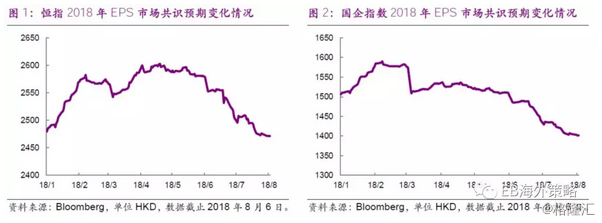

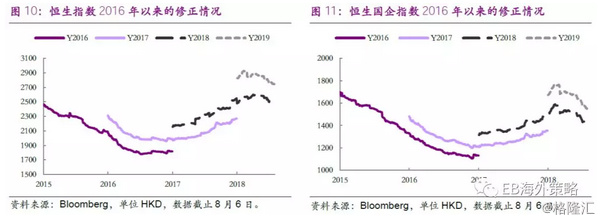

截至目前,市场共识预测的年恒指2018EPS为2471.39,较年初下修0.3%;而国企指数的2018EPS为1401.43,较年初下修7.0%。恒指和国企指数的大幅下修均发生在6月以来。

截至目前,虽然均有下修,但是两个指数的年同比依然为正,恒指2018年同比增长率为2.2%,国企指数为6%。

1.2、板块层面:并非一致下调,TMT板块是市场整体下修主因

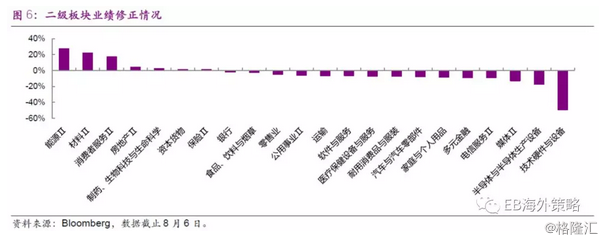

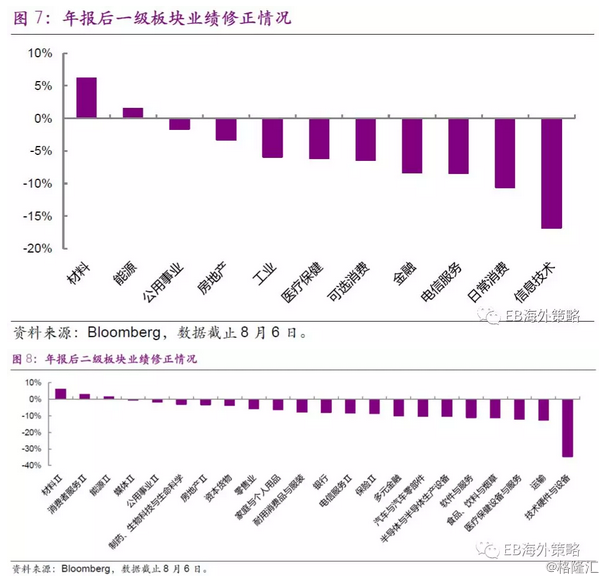

1)行业板块并非一致下调,周期行业大面积上调,材料以及能源板块上修幅度最大。

材料板块的上修主要是由建材水泥板块的贡献,能源板块则主要是三桶油受益于今年以来油价大幅上涨,业绩获得大幅上修。信息技术板块的大幅下修主要是由于硬件以及半导体板块所致。

2)17年报后,消费和TMT蓝筹加速下修给整体数据带来显著影响

17年报公布后(4月15日以来),除材料和能源板块获上修外,其余板块均有不同程度的下修。其中信息技术板块主要是由于硬件和半导体子板块的下修。

1.3、盈利预期下修对市场短期有较大压力

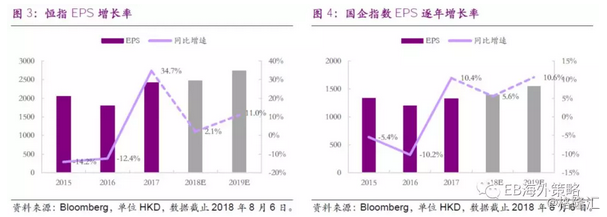

回顾历史,以15年的情况为例,恒指预测EPS先于市场出现下调,随后市场经历了一轮调整。本轮行情中,市场先期调整,业绩预期下滑预计不会导致市场过度深幅调整,但短期内压力仍然较高。

2016年以来指数修正情况,Y年的修正更能反映本年度的真正预期,而Y-1年对Y年的预测则和Y-1年预测变化更为一致。此外当时的经济以及市场环境亦影响着盈利的修正方向,2016持续下修,2017则持续上修。

1.4、当前分板块动态估值变化情况

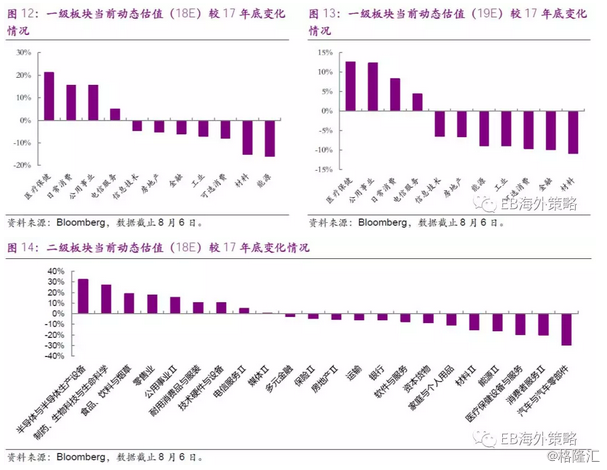

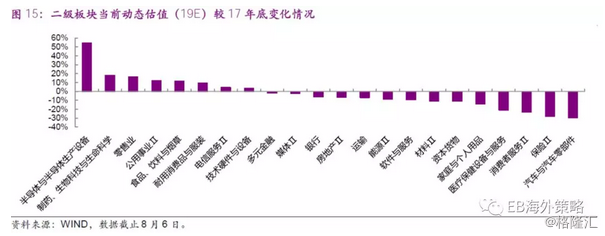

从一级行业估值变化情况看,医疗保健和日常消费板块较年底动态估值扩张幅度最大,能源、材料板块动态估值收缩最大。二级板块方面,医疗保健和半导体板块估值扩张最大,汽车与零部件、消费者服务Ⅱ和能源Ⅱ板块估值收缩最大。

具体看能源和制药二级板块:

能源板块:三桶油的动态估值水平均有下降,其中中石油(0857.HK)估值较年初下降21%,中石化估值下降1%,中海油下降19%。

医疗保健下制药二级板块今年以来备受市场关注,龙头中国生物制药、石药集团18年动态估值分别扩张2%和16%。药明生物制药和中国中药的估值扩张幅度较大,分别为77%和48%。康哲药业和金斯瑞生物科技的估值分别缩减18%和24%。

2、综合业绩预期修正&动态估值变化

结合盈利调整情况和动态估值水平看。1)能源、材料等二级板块的盈利均出现大幅上修且动态估值较17年底水平更为便宜,值得关注;2)TMT下硬件和半导体板块的业绩持续下修且动态估值水平较17年底有所上行,未来风险值得重视。