下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:爱读财报的面包君

来源:面包财经

上周,深市一哥海康威视(002415.SZ)披露了2018年半年报:公司归母净利润41.47亿元,同比增加26%。

这是一份波澜不惊的成绩单,经历多年的高速发展之后,海康威视业绩增速开始趋于平稳。2015年至2017年,其业绩增速维持在26%上下,波幅在1%之内。

2018年上半年26%的业绩增速并没有给投资者带来太多惊喜,相反期间费用增长较快,净利率下滑,加上国内外经济的不确定性等多重因素叠加在一块,使得市场出现了分歧。

在中报披露过后,海康威视股价经历短期横盘整理之后出现了小幅下滑。视频监控行业巨头海康威视是否遭遇了增速困局?公司能否给投资者带来更多惊喜?

先来看看海康威视成长为深市一哥的简单历程。

在宽阔赛道上奔驰的视频监控巨头

随着城市化进程推进,国家政策支持,交通、公安、金融等行业领域对安防监控的需求量不断提高,同时视频监控的技术范式迭代带来升级改造需求,促成了国内安防市场在过去十多年间的高速发展。

根据慧聪安防网数据,2007年至2017年,我国安防行业市场总规模从1453亿元快速增长至6000亿元,年均复合增长率在15%以上。

海康威视就是在这样的背景之下发展壮大的安防行业巨头。经过多年发展,公司产品线从后端的板卡、DVR,到前端的网络摄像机,再到中心控制设备和综合管理系统;从硬件和固件供应商升级成安防监控综合解决方案供应商。

2007年至2017年,海康威视营收由11.85亿元增加至419.05亿元,归母净利润由3.65亿元增加至94.11亿元,营收及归母净利润年均复合增速分别为42.84%及38.40%。

以下为根据公开数据绘制的公司营收及利润变化:

随着业绩增加,公司股价持续走高,2017年年度涨幅超过1.4倍,并于2018年3月突破4000亿总市值。

另外,由于规模效应导致成本、研发、渠道优势,安防监控行业的集中度不断提升。根据IHS数据,2016年,海康威视国内市场份额为35.9%,海康威视和大华股份(002236.SZ)国内市场份额已经超过一半,相比于三年前增加了10个百分点。

受益于国内市场份额提升以及海外业务拓展,海康已经连续多年保持全球视频监控市场占有率第一的位置。

不过,随着国内安防市场趋于饱和,新的挑战也随之而至。

业绩增速显疲态 应收账款周转率下滑

随着基数增加,最近几年公司的业绩增速略显疲态。

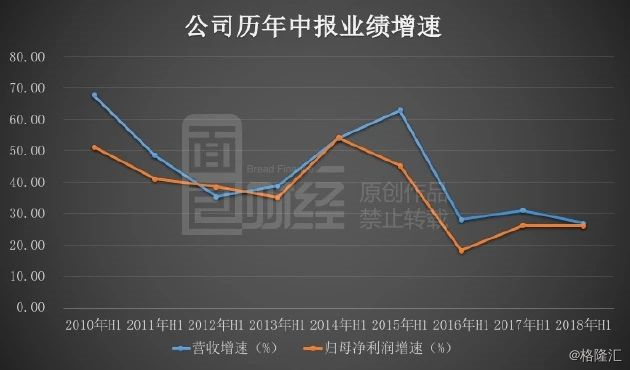

最新披露的财报显示:2018年上半年,公司营收208.76亿元,同比增加26.92%;归母净利润41.47亿元,同比增加26%。

从公司历年中报的表现来看,26%的增速表现并不算佳。2010-2015年,海康威视营收与利润增速均维持在35%以上;到了2016年中报业绩增速出现大幅跳水,营收增速跌落至28%,利润增速跌落至18%;2017年中报有所回升,但2018年中报再一次出现了下滑。

以下为根据公开数据绘制的公司历年中报业绩增速变化:

根据公司于7月24日披露的投资者关系活动记录表,公司今年上半年业绩增速放缓有以下两方面的原因:

1) 在去杠杆的大形势下,政府财政收紧,雪亮工程这类采购的规模较大、采购程序复杂、采购周期在拉长,项目落地的速度较以往要慢一些。

2) 在这个背景下,公司选取了为客户做库存,帮助客户去库存、压缩账期、优化渠道,来降低应收增长和应收风险的经营策略。这项策略估计影响海康的收入增长达10个亿人民币。

那么,具体来看看公司应收账款变化情况。

2013年至2017年,公司应收账款由28.79亿元增加至147.05亿元,增加了4.1倍;而同期营收增加了2.9倍,应收账款周转率由2014年的4.81次下滑至2017年的3.23次。

以下为根据公开数据绘制的公司应收账款及应收账款周转率变化情况:

截止2018年6月30日,公司应收账款账面余额进一步增加至169.5亿元,同比增加27.4%,增速有所放缓。

另外,费用上涨较快也给公司业绩带来压力。

费用占比提升 净利率下滑

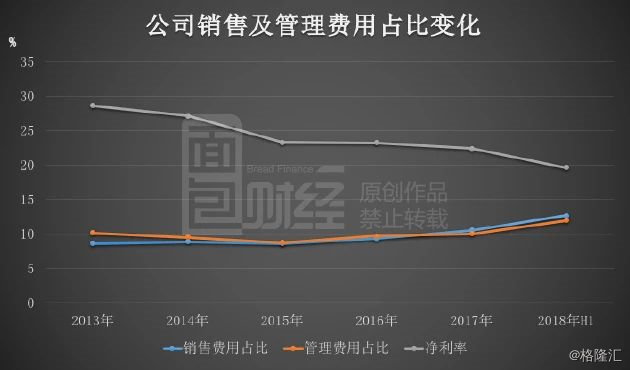

2015年以来,公司毛利率持续增加,至2018年中报,毛利率达到44.5%。

但是,随着相关费用支出增加,公司近年来的净利率有所下滑。2018年上半年,公司销售费用及管理费用在营收中的占比分别为12.69%及11.99%,相比于2017年底均明显增加,而公司净利率则由2017年的22.38%下滑至2018年上半年的19.68%。

根据公司在7月24日披露的投资者关系活动记录表,公司销售费用增长较快与人工成本上升以及拓展海外市场有关,而管理费用上升主要为研发投入增加。

布局新业务:萤石云+机器人+汽车电子

海康也在寻找新的业务增长点,拓展新业务。主要包括以下几类:

1) 萤石,涵盖萤石云视频APP、视频服务平台、系列互联网产品(摄像机、硬盘录像机、视频盒子、报警盒子、云存储)等。目前,仍处于推广期和用户培养阶段,收入主要来自硬件和云存储服务。

2) 机器人,包括行业无人机、工业机器视觉和移动机器人。

3) 汽车电子,公司于2016 年整合母公司中电海康智慧汽车事业部和海康希牧,进军汽车电子,主要产品包括智慧交通应用系统、车内外高清摄像机、倒车雷达和车载智能系统等。

目前,公司创新业务贡献的收入占比还比较小,不过增速可观。根据2018年中报,公司创新业务收入约3.81亿元,占到总营收的1.82%,相比于上年同期增加了147%。

海外市场不确定性增加 重要股东继续减持

作为视频监控行业的老大,海康最近也遇到不少“烦心事”。

先是受到中兴事件波及,紧接着美国众议院通过了不准采购中国视频监控产品的禁令,市场担心这会影响到公司海外业务发展。

另外,高端芯片受制于人,也是市场担忧的重要因素。芯片是视频监控设备核心组成要素,海康以外部采购为主,高端芯片多是来源于美国的英伟达。

而随着海康威视利润释放,公司重要股东在股权解禁之后开始减持。2016年及2017年,海康连续两年获得A股“套现王”的称号,今年上半年亦在A股董监高减持排行榜中居于首位。

减持的主要股东为公司副董事长龚虹嘉以及高管持股平台新疆威讯投资管理有限合伙企业和新疆普康投资有限合伙企业。

公开数据显示,2018年上半年,龚虹嘉、新疆威讯及新疆普康减持股份参考市值合计超过80亿。

尽管减持金额较大,但其实这只占其所持海康威视股份的一小部分。截2018年6月30日,龚虹嘉、新疆威讯及新疆普康仍持有海康威视13.6%、4.89%及1.98%股份,合计约20.47%,相比于2017年底减少了2.36%。