下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姚蕾、方博云

来源:杨仁文研究笔记

事件:

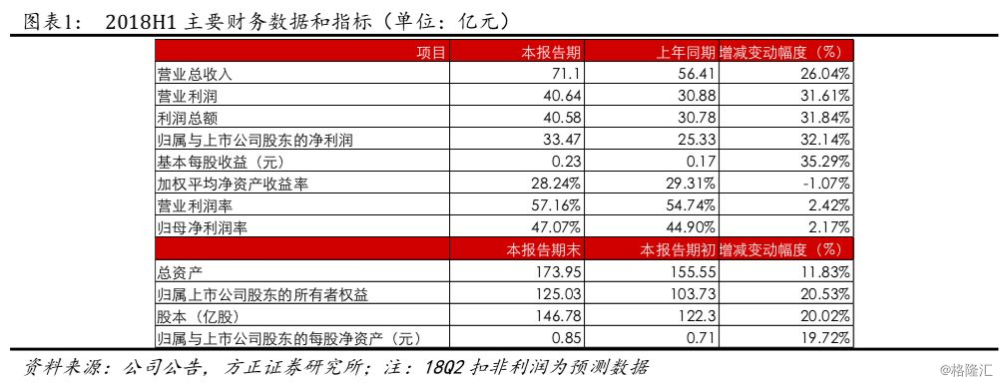

公司公告业绩快报,2018H1营收71.10亿元(YOY+ 26.04%),归母净利润33.47亿元(YOY+ 32.14%)。

点评:

1、18Q2营收同比增长29%,归母净利润同比增长53.6%均超预期:

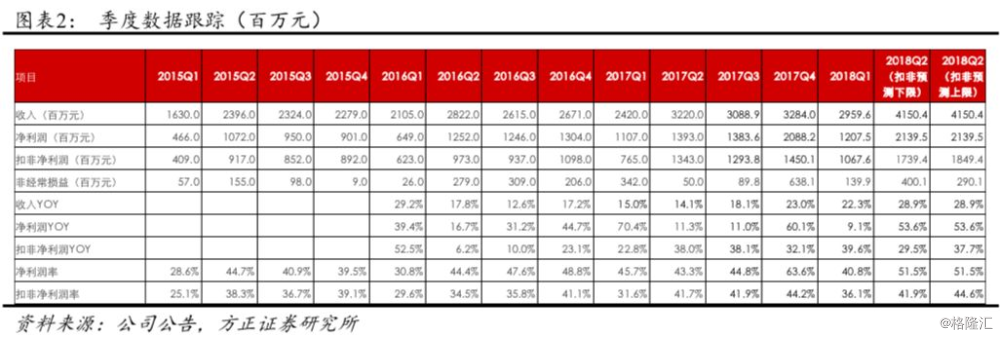

(1)公司18H1实现营收71.1亿元,同比增长26.04%,18Q2实现营收41.5亿元,同比增长高达28.9%,为自16Q2以来最高增速,并且实现17Q4以来连续三个季度营收增速超20%(17Q4/18Q1营收增速分别为23%/22.3%)。

(2)18H1实现归母净利润33.47亿元,同比增长32.14%;18Q2归母净利润为21.4亿元,同比增长53.6%。假设18H1政府补贴、投资收益等非经常项金额在5.2-6.5亿元区间内,扣除所得税影响(按17%税率计算),最终对净利润的影响区间在4.3-5.4亿元之间,则可推测18H1归母扣非净利润区间在28-29亿元,同比增长区间为33%-38%;对应18Q2归母扣非净利润区间为17.4-18.5亿元,同比增长区间为30%-38%。

2、近期获阿里150亿战略入股并签订合作框架协议,生活圈媒体价值获进一步认可:

(1)阿里通过协议转让、股权转让以及增资MMHL三种方式交易公司10.3%股份,总金额150亿,考虑后续增持,持股可能提升至15%,解决前期私有化股东解禁减持问题;战略入股体现阿里对于分众生活圈媒体广告效果的认可,以及对于线下中产阶级重要流量入口的重视。

(2)与阿里签订业务框架协议,三年内将开展在广告系统、人脸识别技术与OTT智能电视广告三方面,不超过50亿元的业务合作。

3、广告大盘稳定向上,暑期档票房火热,Q3影院广告业务有望超预期:

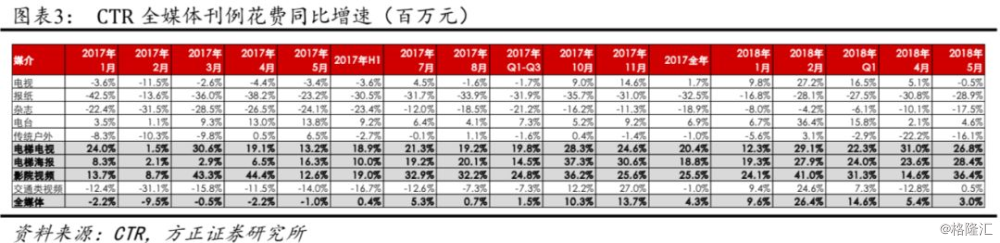

(1)根据CTR数据,在春节刺激下Q1全媒体广告刊例花费实现15%的同比增长,18年以来广告大盘保持稳定向上,生活圈媒体月度刊例花费基本保持两位数的同比增速,继续领跑。

(2)18H1实现票房320.33亿元,同比增长17.8%;暑期档7月份截止29日,累计票房64.31亿元,同比增速约50.7%;8月除7月底已上映的《西虹市》与《狄仁杰》将贡献较多票房外,国产片《一出好戏》等;进口片《碟中谍6》等定档8月,票房乐观。截止18Q1,公司签约1750+家影院,Q3影院广告业务有望超预期。

4、盈利预测与评级:不考虑投资收益,预测18-20年净利润为70/85.6/103.4亿元,对应PE为 22.6/18.5/15.4X。面对新的战略发展契机,公司一方面加速渠道下沉,力争提前完成500城、500万终端和5亿新中产战略目标;一方面积极开拓海外市场。此外,计划实施30亿回购。公司未来将继续受益于高用户广告眼球份额带来的广告主预算分配提升及线上线下流量价差带来的流量价值重估。基于以上,重申“推荐”评级。

风险提示:年底解禁带来的风险、广告行业增长不及预期、电影票房增长不达预期、宏观经济周期影响、资源扩张不达预期、市场竞争、核心人才流失、业绩不达预期、成本增加、估值中枢下移等风险。

事件:

公司公告业绩快报,2018H1营收71.10亿元(YOY+ 26.04%),归母净利润33.47亿元(YOY+ 32.14%)。

点评:

1、18Q2营收同比增长29%,归母净利润同比增长53.6%均超预期

(1)公司18H1实现营收71.1亿元,同比增长26.04%,18Q2实现营收41.5亿元,同比增长高达28.9%,为自16Q2以来最高增速,并且实现17Q4以来连续三季度营收增速超过20%(17Q4/18Q1营收增速分别为23%/22.3%)。18H1营业利润率为57.16%,较去年同期提升2.42个百分点。

(2)18H1实现归母净利润33.47亿元,同比增长32.14%,归母净利润率47.1%,较去年同期提升2.2个百分点;18Q2归母净利润为21.4亿元,同比增长53.6%,归母净利润率51.5%,较去年同期提升8.3个百分点。17H1政府补贴5.22亿元,非经常损益金额为4.25亿元;假设18H1政府补贴、投资收益等非经常项金额在5.2-6.5亿元区间内,扣除所得税影响(按17%税率计算),最终对净利润的影响区间在4.3-5.4亿元之间,则可推测18H1归母扣非净利润区间在28-29亿元,同比增长区间为33%-38%;对应18Q2归母扣非净利润区间为17.4-18.5亿元,同比增长区间为30%-38%。

2、近期获阿里150亿战略入股并签订合作框架协议,生活圈媒体价值获进一步认可

(1)阿里通过协议转让、股权转让以及增资MMHL三种方式交易公司10.3%股份,总金额150亿,考虑后续增持,持股可能提升至15%,解决前期私有化股东解禁减持问题;战略入股体现阿里对于分众生活圈媒体广告效果的认可,以及对于线下中产阶级重要流量入口的重视。

(2)与阿里签订业务框架协议,三年内将开展在广告系统、人脸识别技术与OTT智能电视广告三方面,不超过50亿元的业务合作:1)与阿里合建在线广告投放系统,公司作为阿里全域营销体系内仅有的线下生活圈媒体,有望与线上品牌类广告投放结合互补,将获更多广告主预算;2)19年OTT广告市场规模预计突破100亿元,如能整合一定规模的硬件厂商及运营商广告资源,将能更好地实现营销价值,期待双方进一步明确合作方式。

3、告大盘稳定向上,暑期档票房火热,Q3影院广告业务有望超预期

(1)根据CTR数据,在春节刺激下Q1全媒体广告刊例花费实现15%的同比增长,18年以来广告大盘保持稳定向上,生活圈媒体月度刊例花费基本保持两位数的同比增速,继续领跑。

(2)18H1实现票房(含服务费)320.33亿元,同比增长17.8%;暑期档7月份截止29日,累计票房64.31亿元,同比增速约50.7%,已经成功打破2015年保持的7月大盘纪录(55.06亿);8月除7月底已上映的《西虹市》与《狄仁杰》将贡献较多票房外,国产片《一出好戏》等;进口片《碟中谍6》等定档8月,票房乐观。截止18Q1,公司签约1750+家影院,Q3影院广告业务有望超预期。

4、盈利预测与评级

不考虑投资收益,我们预测公司18-20年净利润为70/85.6/103.4亿元,对应PE为 22.6/18.5/15.4X。面对新的战略发展契机,公司一方面加速渠道下沉(1-2 线向3-4线),力争提前完成500城、500万终端和5亿新中产的中期战略目标;一方面积极开拓海外市场(韩国、新加坡印尼等)。此外,公司计划实施30亿回购,回购价格10.75元,按照监管机构规定,预计后续还有开设专用账户、交易所专用账户报备、公告回购报告书等步骤。公司未来将继续受益于高用户广告眼球份额带来的广告主预算分配提升及线上线下流量价差带来的流量价值重估。基于以上,重申“推荐”评级。

5、风险提示

年底解禁带来的风险、广告行业增长不及预期、电影票房增长不达预期、宏观经济周期影响、资源扩张不达预期、市场竞争、核心人才流失、业绩不达预期、成本增加、估值中枢下移等风险。