下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

6月1日,中国人民银行宣布适当扩大中期借贷便利(MLF)担保品范围。新纳入中期借贷便利担保品范围的有不低于AA级的小微企业、绿色和“三农”金融债券,AA 、AA级公司信用类债券和优质的小微企业贷款和绿色贷款等。在关于此次扩大MLF担保品范围答记者问上,央行表示其调控的主要考虑一是引导金融机构对相关企业提供融资,二是有利于平等对待各类发债主体,三是缓解部分金融机构高等级债券不足的问题。对于此次央行扩大MLF担保品的目的和对债市的影响,我们的点评如下:

增加可投放流动性规模,完善央行货币政策框架

扩容前后担保品种类变化

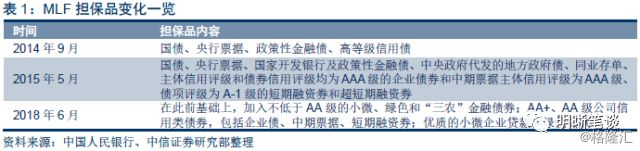

本次扩容,AA级相关领域金融债券和企业信用类债券首次纳入MLF担保品范围。作为央行向商业银行和政策性银行提供中期基础货币的货币政策工具,MLF采取质押方式发放,需要金融机构提供优质债券作为合格质押品。回顾历史,MLF担保品的范围在其使用初期有过一次调整。根据央行官方文件,2014年9月MLF创设之时,其担保品仅包括国债、央行票据、政策性金融债、高等级信用债;2015年5月,财政部、央行和银监会联合发文,允许地方债纳入中央国库和试点地区现金管理的抵押品范围,纳入人民银行SLF、MLF、和PSL的合格抵押品范围;2015年央行出台的《中国人民银行再贷款与常备借贷便利抵押品管理指引(试行)》(以下简称《指引》)是央行构建抵押品框架的首部文件,在加入地方债的同时,对企业债的评级也做出具体要求。至2018年6月再次扩大担保品范围,将相关领域和信用债的范围扩大至AA级。如果说2015年的调整是担保品种类的扩张,那么此次调整则是债券评级上放宽了标准。

此次增加MLF操作担保品,有利于提高MLF操作的灵活性和可用性,进一步完善央行货币政策框架。近年来公开市场操作已成为央行基础货币投放的主要渠道,而MLF操作在各种便利工具中使用规模最大,2018年5月末其规模已达4.017万亿元。央行希望通过创新货币政策工具打造“基础货币 政策利率”的组合,实现货币政策调控手段从数量型向价格型的转变,而这一目标能否达到目的,一定程度上取决于货币政策工具使用覆盖面和金融机构能够提供的合格抵押品的规模。目前央行的公开市场操作余额较大,一些银行面临质押品不足的情况,制约公开市场操作工具的灵活性。扩大MLF担保品范围将增加MLF的操作空间,进而提高其灵活性和可用性。

扩容后新增质押品规模估算

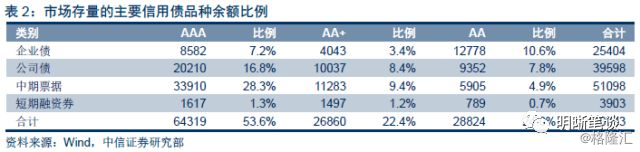

此次央行将合格质押品的信用债等级下沉到AA级,是当前债券一级发行的最低等级。新增质押品包括AA 、AA级公司信用类债券,包括企业债、中期票据、短期融资券等,我们认为不包括目前讨论较多的或将集中暴露风险的交易所公司债。所以能提高入池的企业债、中票、短融市场共计3.6万亿,规模不小。

目前商业银行对企业债、中票、短融持仓比例占市场的15%、57%、66%、所以从全市场口径到商业银行表内口径,需要将上述计算的3.6万亿需要进行调整到1.38万亿。(AA :8026亿、AA:5803亿)

但考虑到目前银行表内对AA 、AA的配置需求可能并没有这么大。银行出于风控目的和回表要求严格,目前对于AA 与AA品种持仓量偏少,很多银行表内底线就是AA 级,所以目前商业银行持有的品种比例更多的是高等级品种,企业债持仓比例仅仅只有15.4%,大部分都被非银机构与广义基金持有,源于存续企业债中AAA等级不多,仅有8500亿,而AA 与AA品种加起来有1.67万亿,而且企业债在一级发行承销方面与券商相比优势不大。综合来说需要将1.38万亿的上限调整到0.4至0.6万亿。再考虑到释放出流动性的货币乘数效应,此次担保品扩容一定程度上增加了可投放流动性规模。

对于MLF余额的10%~15%可质押资产规模结构的信号意义大于总量上的宽松意义。目前MLF存量余额4.02万亿,而且尚未触及可质押资产上限,4000亿~6000亿可质押的资产规模相当于10%~15%的可质押资产规模,对于目前商业银行来说可谓不大不小,我们认为结构上面的信号意义大于总量上的宽松意义,对新券发行的意义大于存量调整的意义。

释放支持信号,助力缓解信用风险

担保品扩容,一定程度上缓解当前市场信用风险

近期信用风险加剧与表外高收益配置资金回表,AA等级信用债面临收益率背离上行与发行萎缩。近日利率波动下行,债券一级发行情绪逐步转暖,但是中低等级债券发行仍有困难,在整体信用债净融资转正时,AA等级品种净融资甚至为负。不少企业债券市场再融资出现问题,乃至触发了多起信用事件,比如盾安短融取消发行,导致后续一系列信用风波。信用风险蔓延到多家上市公司,也引起了股市情绪的调整,市场对信用风险的关注度达到了近几年的最高度。

中低等级信用债难发,也是目前中小企业融资成本边际更加扩大的侧面反映。从去年开始,政策层与市场主体便对实体经济融资成本的逐步上升抱有忧虑,而近日诸多企业的信用风险事件也凸显了从融资成本高到融资可得性降低的最终反映,央行示范性的支持有利于缓解中小企业融资难的问题。

增加银行表内对中低等级信用债的边际需求,缓解低等级信用债再融资压力。银行资金从表外回流表内,极大的降低了AA等级信用债的需求,因为银行自营品种大部分都为国债、政策金融债、地方政府债,有限的信用债大部分都为AAA与超AAA,根据我们了解,大部分银行金融市场部对于信用债等级的底线是AA ,真正的配置量就更少,即便总资金量不变,也会对整个债券市场中低等级品种的配置需求造成枯竭。所以提高银行表内对AA与AAA 品种的边际偏好,可以成为缓解低等级信用债融资难的困难。

提高银行对自己重要客户承销时余额包销的便利性。银行对于自身投行项目中的包销过去更多的是分发给同业部门与资产管理部门,目前同业部门大幅萎缩,资管部门受制于非自由资金的因素与委外监管问题,也面临压力。所以提高银行自营部门对中低等级信用债的投资需求,也有利于银行对自身有授信的重要客户进行贷款 债券的双重支持,进一步支持实体经济。

对比美联储纳入次级债,本次扩容并非量化宽松

扩大合格抵押品范围,纳入次级债,是美联储在2008年面对金融危机挑战时采取的应对措施之一。次级债是商业银行发行的,本息清偿顺序在银行其他负债之后、股权之前的债券。2008年美国次贷危机爆发,美联储救场的量化宽松(QE)政策中就包含了扩大央行合格抵押品范围的措施,将回购业务延伸至商业票据和资产担保证券(ABS)。美联储实施的4轮QE中,2008年的QE1回购政府支持企业房利美、房地美、联邦住房贷款银行与房地产有关的直接债务,以及由两房、联邦政府国民抵押贷款协会所担保的抵押贷款支持证券(MBS),最终机构债采购额达2000亿美元;MBS采购额达1.25万亿美元。2012年推出的QE3为每月采购400亿美元MBS。通过将次级债纳入担保品以扩大担保范围进而投放资金,美联储以此主动释放流动性。

但本次央行扩大MLF担保品范围,并不意味着量化宽松。量化宽松是央行向市场注入大量流动性资金,以鼓励开支和借贷的政策,而实现这一政策需要两个条件,一是实行长期的零利率或近似零利率,二是在超低利率后购买国债等中长期债券增加基础货币供给。2008年金融危机后,美联储延续0~0.25%的超低利率至2015年,且在4轮QE中通过公开市场操作回购大量债券。而我国央行继续维持稳健中性货币政策,目前的回购操作量并没有放大;另外,在当前降准的背景下,央行资产负债表呈收缩趋势,价与量上都不存在QE的基础。但需要注意的是本次改革也为央行应对系统性风险准备了工具,一旦出现央行认为的系统性风险,那么即可通过MLF操作大量投放流动性开展‘类QE’的操作。

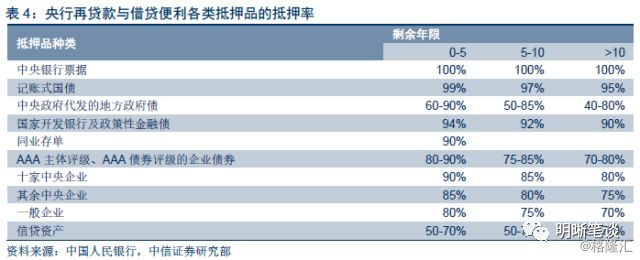

另外,尽管抵押品内容扩大, MLF操作量理论上的增加与实际操作增量仍然存在差距。首先,根据央行的《指引》,担保品能获得再贷款和借贷便利规模需要在担保品面值的基础上乘上抵押率,即抵押品的评估价值=抵押品面值×抵押率。央行《指引》中AAA级一般企业债的抵押率为70%~80%,抵押率的存在收缩了银行实际可获得的资金规模。

其次,出于降低融资成本的考虑,降准置换MLF的操作可能还会出现。根据我们在《债市启明系列20180502——降准置换MLF还将进行几次?》中的测算,MLF的最优规模在3万亿至4万亿的区间,以此估计接下来央行的降准大概率有2到3次。降准置换将进一步减少MLF余额,因此此次扩容实际上能增加多少信用债的抵押仍有待观察。

流动性结构性宽松,降低企业融资成本

担保品扩容定向支持小微、绿色、“三农”企业,有助于提高该领域企业债的流动性,实现流动性的结构性宽松。“三农”和小微企业的性质决定其仍以贷款作为主要融资方式,三农专项债和小微企业债发行规模远小于小微企业贷款规模。而这些企业主要贷款银行为城商行、农商行、农村信用社等中小型银行,在目前金融体系流动性结构不均衡的背景下,小微企业从中小型银行金融间接融资的难度增大。此次央行在特定企业债上扩大MLF担保品范围,引导金融机构加大对小微企业、绿色经济等领域的支持力度,定向释放资金以实现流动性的结构化宽松的目的。

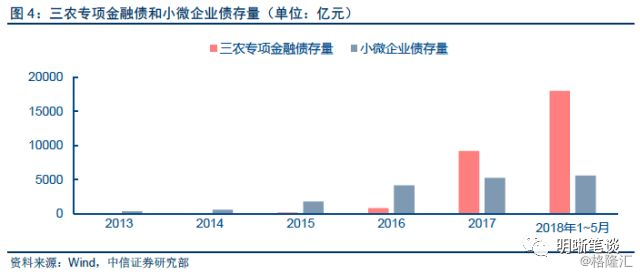

今年三农专项金融债和小微企业债规模的明显增加,与央行大力支持密切相关。2017年9月底央行宣布针对以上企业的定向降准已于2018年1月25日开始实施,也是为促进小微和三农企业的债券发行规模。根据我们的统计,截至2018年5月三农专项金融债总规模已达1.83万亿,其中2018年新增规模为8816.9亿,占总规模的48%;小微企业债总规模达5593.9亿,其中2018年新增333亿。结合央行行长易纲于5月31日主持的小微企业融资情况座谈会上指出,央行等金融管理部门将不断加大小微企业金融服务的政策指引和支持力度,以缓解小微企业融资难、融资贵的问题,可以预见未来相关支持政策将进一步推出,相应的债券供给增加对债市形成利好。

本次MLF担保品扩容的目标总结

我们认为,此次央行扩大合格MLF担保品范围,体现其以下目的:

(1)进一步完善央行货币政策操作框架。央行适当的抵押品制度可以实现对经济波动的逆周期调节。在市场信用周期低谷时放宽抵押品标准,市场扩张高涨时提高抵押品标准,从而熨平市场信用周期的波动。因此扩大合格抵押品的范围,有助于提高MLF可操作空间和灵活性,进一步促进货币政策操作有效性。

(2)一定程度上增加可投放流动性规模。结合当前市场上符合标准债券的规模和银行持券比重,根据我们的测算,此次扩容理论上能增加4000亿至6000亿的可质押债券规模,相当于目前MLF规模的10%~15%,对于目前商业银行来说不大不小,一定程度上起到扩大流动性投放的作用。

(3)向市场释放支持信号,一定程度缓解信用风险。在近期信用风险频发、市场风险偏好降低的背景下,央行的扩容调控从银行的角度缓解其可质押债券不足的压力,从企业的角度则给予支持信号,防止信用市场陷入“融资困难-资金链断裂-债务违约”的恶性循环。

(4)延续流动性的结构性宽松,降低企业融资成本。放宽小微、绿色和“三农”金融债抵押品等级,定向释放流动性,一方面是为缓解小微企业融资难问题,另一方面避免投放流动性过多与“去杠杆”、“降风险”目标相悖,体现对相关企业的重视和审慎的调控策略。

总体而言,此次扩容调控延续了央行结构性宽松的调控思路,是降低企业融资成本的又一具体体现。

债市策略

本次央行扩大MLF担保品范围至AA级及以上的定向领域的金融债、优质贷款和公司信用债,是当前公开市场操作余额大,部分银行抵质押品不足从而制约公开市场操作工具的灵活性,以及近期信用违约集中爆发,中低等级债券发行困难的双重背景下,提高MLF可操作空间、促进银行吸纳中低等级债券、缓解该类债券再融资风险的重要举措。尽管美联储在应对金融危机时也采取扩大抵押品范围的举措,但我国央行操作量并未增加,此次扩容也并非量化宽松的体现。此外,在质押率和降准置换MLF政策的制约下,MLF实际可操作量与理论增量可能存在一定差距,结构上的信号意义大于总量上的宽松意义,对新券发行的意义大于存量调整的意义。最后,对小微、绿色、“三农”领域的支持有助于专项债券的发行,对债市形成一定支持。综合而言,我们维持10年期国债收益率中枢降至3.4%-3.6%区间内的判断不变。

来源:明晰笔谈