下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国建材上月底公布今年第一季度报告,受惠于水泥价格的上涨、混凝土和石膏板业务的盈利能力改善, 至2018年3月31日止三个月营业总收入260.33亿元人民币, 按年增长24.7%; 纯利9.08亿元, 按年增长3.8倍, 业绩优于市场预期; 而水泥吨毛利为人民币88元,季度环比持平。在销量回升和价格上提的情況下,我们相信二季度公司水泥业务的盈利能力或会出现大幅改善。

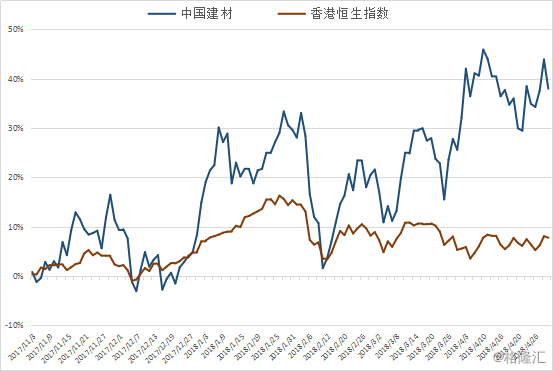

自去年11月上旬的报告至本周三 (5月2日收盘), 中国建材的股价上涨约38%, 优于恒生指数约30个百分点; 而且股价已到达我们订下的目标价, 在近日股价回调后重现投资价值, 我们在此重申对中国建材买入并上调目标价至11元。

(资料来源: 彭博, 至5月2日)

2018年亮点关注

中国建材股份有限公司是大型建材央企——中国建筑材料集团有限公司核心企业,主营业务包括水泥、轻质建材、玻璃纤维及复合材料、工程服务四大板块。由中国建筑材料集团、北新建材集团、中建材集团进出口、中国信达资产管理、中国建筑材料科学研究总院作为发起人于2005年3月28日成立的股份有限公司, 于2006年3月23日在香港上市并于2007年和2008年分别被纳入MSCI指数、恒生中国企业指数, 考虑到公司前景的确定性高, 在此希望多补充点看法。

看好今年水泥行业

据数字水泥网数据显示,上月底全国水泥平均成交价格为410元/吨, 同比提升23%,价格上涨最为活跃的是长三角地区,连续上调二至四轮,累计涨幅达到50-80元/吨,熟料50-70元/吨;华南、西南以及华中地区多是小幅拉涨为主,累计上调20-50元/吨;西北、东北和华北地区一次性涨幅较大,为50-150元/吨。

上月,华东地区水泥行情回温加快,尤其长三角多地水泥、熟料价格连续回涨。最新数据显示,4月3日起长三角江浙皖熟料继续上调20元/吨,调涨后沿江地区熟料主流出厂价在350元/吨至360元/吨; 福建地区需求回暖,价格随长三角地区价格带动开始上调; 而江西的需求也在逐步恢复。尽管部分地区厂家为提升销量,价格有下滑表现,但随着华东整体市场水泥、熟料价格上涨,上月江西水泥价格止跌回涨, 我们将继续看好2018年水泥的整体行情。

此外, 今年3月下旬内地水泥协会在昆明召开的全国大型水泥企业领导人圆桌会议已表明业内企业的态度 (C12+3 峰会),来自中建材、海螺水泥、金隅、华润水泥等19家内地大型水泥企业对行业供给侧改革达成共识,行业间的协同有望进一步增强。

合并中材股份正面

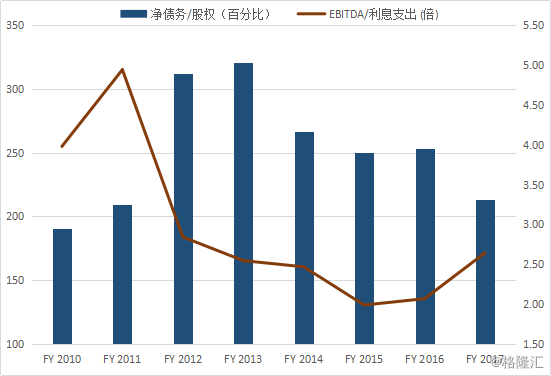

中国建材与中材股份于去年9月中旬发布公告,将以每 1 股中材股份换取 0.85 股中国建材, 目前与中材股份的合并已完成。在接下来的进一步整合后,相信有助巩固公司的资产负债表,合并后公司的净负债比率将明显下降,经营现金流进一步提升; 而且原材料采购方面产生积极的协同效应, 对公司绝对有利。

(资料来源: 彭博, 至5月2日)

中国建材与中材股份在业务上多有重合之处,根据中国水泥网统计,此次重组能让主要在南方市场的5个省份产能占比有最多8%的提升;公司强调的主要着力点是降本(集中采购、精简机构人员等)。而在材料业务方面,两家公司原存在同业竞争,合并后玻璃纤维、风机叶片和石膏板等业务的龙头地位稳固,有利于稳定毛利率。

负债比率持续下降

此外, 受惠于中材股份较稳健的资产负债表,中建材的杠杆率也会进一步降低, 市场长期对此的忧虑也得以消除,相信带来重新估值也是属于大概率的事。公司的高杠杆风险将逐步缓解,而低杠杆比率有助增强信用评级, 借此可降低财务成本; 长远看来,市场预期两者合并后, 杠杆率将进一步降低至120%, 减低公司的发债成本。

展望未来,公司管理层也提及新的激励机制和其他手段来提高公司经营效率,将使盈利增长提速; 而毛利率的改善主要由稳定的市场需求和供给限产,以及水泥同业协同多方面因素所致, 相信随着整体集团的产品优化和整合后, 对销售量将有所提升。根据早年的经验,第一季度的单位毛利通常为全年低位,因此料第二季度单位毛利或会进一步上涨。

中建材第一季度净利润同比大幅增长380%至人民币9.08亿元; 但在大盘下跌的拖累下, 优于市场预期的业绩亦无阻股价向下调整, 但我们相信投资者或可把握这一次股价调整的长线吸纳机会。

以目前约12倍的市盈率下 (预测市盈率8.6倍) , 中建材未来收入上涨的动力何在呢? 我们相信公司在市场需求带动下, 对长线收入有重大的支撑。

未来公司收入上涨的的动力

我们相信中建材未来收入向上的动力主要有三方面: 1) 大湾区、雄安新区发展概念 2) 水泥价格平稳向上 3) 供给侧改革和环保新政带来的行业整合。

大湾区、雄安新区发展概念

尽管目前粤港澳大湾区整体规划方案仍在进行基建规划细节的阶段, 但大湾区发展为近年内地推动的区域性发展之一, 料与基建相关政策出台后,能再一步振兴该地域对水泥产品的需求。券商美银美林早前预计, 大湾区发展将刺激未来3年的水泥需求, 年复合增长率达到6.6%, 相信中建材作为龙头企业之一将能受惠。

另外, 上月底国务院同意《河北雄安新区规划纲要》战略布局,争取率先在重要领域和关键环节取得新突破,发展高端服务业,构建实体经济、科技创新、现代金融、人力资源协同发展的现代产业体系。消息指出,河北雄安新区设立一周年之际,中央对《河北雄安新区规划纲要》作出批覆,同意实施规划并代表该区迎来高标准建设开局的起步时刻, 料当中中国建材作为概念股之一将再受市场关注。

(资料来源: 彭博, 至5月2日)

水泥价格的反弹持续

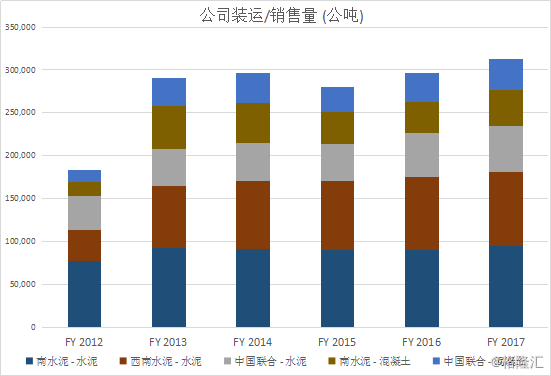

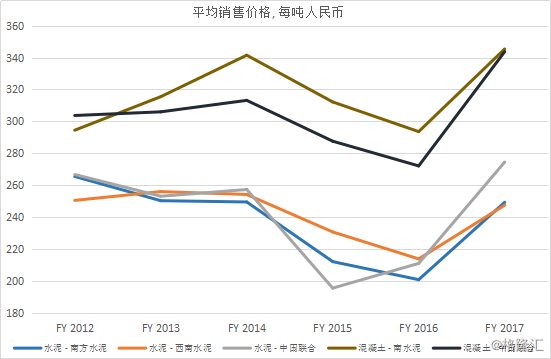

全国水泥价格升势强劲, 特别在华东地区。以去年3月底至今年3月底的水泥价格指数作比较,期内全国价格升幅为25%。就中国建材而言, 以去年水泥熟料销量计算, 南方水泥和西南水泥为公司主要销售渠道,各占公司2017财年水泥熟料销量约39%和31%, 产品需求稳定而市场较为成熟,去年两者的销售单价同比分别上涨45.8%和11.1% (分别上涨77.9元和22.7元)。料在需求持续的情况下,中建材能更直接地受惠于市场价格增长,收益增幅可期。

(资料来源: 彭博, 至5月2日)

供给侧改革

自2015年的供给侧结构性改革的政策以来,内地不同行业也跟着政策走。与早前先推行改革的煤炭及钢铁业相比,水泥业的产能缩减规模较小,但供给侧改革对行业的影响仍以不同模式呈现。

对中小型水泥企业, 严禁新增或扩大产能是扩展市场占有率的一大障碍; 在市场需求稳定上升的情况下, 对产能上限进行封锁将有利市场份额较大的龙头企业, 一方面可以提升售价以增加收入, 另外亦可巩固市场的地位。 我们相信, 今年水泥行业还将继续去产能, 对行业成利好刺激, 而市场集中度将进一步提升; 随着行业景气度的提升,中国建材作为水泥业龙头企业之一,供给侧结构性改革可带来利润增加的动力,推动销售价格增长。

另外,内地第一部专门体现“绿色税制”、推进生态文明建设的单行税法——《环境保护税法》已于今年初正式实施,预计一年征收额可达500亿元。水泥行业作为环保税的重点纳税人之一,必然会受到企业综合成本增加等方面的影响,环保税实行的是定额税率, 按各企业的产量及排污量计算。

企业将无可避免加大环保力度, 以减少污染物排放以促进绿色转型。短期来说, 政策将加大行业的环保投入,例如对生产线的除尘器等环保设施进行升级改造等; 但长远而言, 料将进一步淘汰中小型水泥企业。中建材作为龙头企业之一, 与其他中小型企业的成本架构存在差异,相信今年将有部分小型水泥企业被淘汰, 而行业整合将有助稳固公司的市场地位。

(资料来源: 彭博, 至5月2日)

结语

尽管中建材的股价年初至今已录得超过两成半的涨幅, 表现远远优于国企指数 (至5月3日收盘) ; 但我们預估, 第二季水泥价格将继续处于高位水平, 而展望第四季为传统行业旺季, 有望刺激价格进一步走高。地区需求稳定, 加上大湾区、雄安新区等发展概念亦有助带动新的市场需求,料各项利好因素逐渐可在中建材的股价中反映。

在业绩公布的前后, 中国建材亦吸引基金进行增持。根据联交所股权变动资料显示, 公司于4月24日获贝莱德增持2,170万股; 另外于4月30日亦获RWC Asset Advisors增持740万股, 可见市场对公司长远发展的信心。

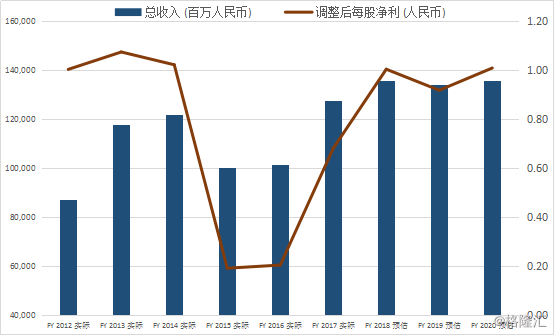

以每股盈利增速来看,彭博综合预测中国建材2017至2020年的每股净利年均复合增长率达19%, 考虑到公司与中材股份的合并后对盈利能力的改善, 将会缓解市场对高杠杆的担忧,料可带来重新估值。我们重申中建材的买入评级,将目标价上调至11港元,相当于10.9倍2018年市盈率。