下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一. 不得不提赛思卡拉曼

在之前的上篇里(美国炼油厂三部曲之一:2016年下半年最好的投资机会,或许是正处于周期性底部的美国炼油厂企业),我给大家介绍了一下美国的炼油厂行业,并发现巴菲特正在加仓PSX以及赛思卡拉曼正在加仓PBF。

今天为大家介绍的就是PBF的投资逻辑。

在讲今天的个股PBF之前,不得不先提一个胖大叔:赛思卡拉曼。

上面这个胖大叔就是美国的传奇投资者:塞思卡拉曼。

你可能对这个名字不熟悉,但是你一定对他的一本书很熟悉《安全边际》。

这本书目前在亚马逊上卖到了1300美金一本。

我可以很负责任的说,对普通投资者来讲,这是所有关于价值投资的书籍里少数有实操价值的。

当然,在投资界,封神靠的绝不是出本书,毕竟这个行业里业绩才是唯一的硬指标。

这哥们的业绩拿出来也是会吓死人的:

1. 其管理的Baupost Group,在过去30年中,完成了年复合增长率20%的奇迹。换句话说,在30年前你给赛思卡拉曼1万美金,今天他还给你240万美金。

2. 与此同时,在过去30年中,Baupost Group的股票账户,只出现过3次下跌,分别位于1987年,2008年,2015年,下跌幅度都不超过10%。

3. 而且,赛思卡拉曼习惯手头上保留大量现金,他的基金有很多时候50%的仓位都集中在现金,也就是说他只用不到6成仓就达成了20%的年复合增长率。

4. 最让人吃惊的一点是,他几乎是零失误。也就是说,在过去30年的投资历史当中,他没出现过任何重大非强迫性失误。

5. 除此之外,赛思卡拉曼的基金几乎不做空,不使用杠杆,这就意味着对普通投资者而言他目前的持仓具有参考性。

那么赛思卡拉曼和PBF之间有什么关系呢?

关系特别简单:9月9日,当PBF暴跌7点的时候,赛思卡拉曼加仓了500万股,PBF顺利成为赛思卡拉曼第5大重仓股。

赛思卡拉曼对PBF的建仓要追溯到2013年的第三季度,当时其管理的基金一次性的购买了100万股PBF。

随后,当PBF股价下跌时,赛思卡拉曼就开始加仓,目前总共持有1500万股PBF。

当然,看到大佬买什么就直接跟着买是个很不明智的选择,即使是赛思卡拉曼,除非你通过自己的判断觉得这个公司你可以看得懂,这个机会你可以理解。

为了保证投资逻辑的公正性,在查找资料时候,我要尽力做到避免“光环效应”,避免“确认偏见”。

二、PBF简介

简单来讲,PBF是一个炼油厂公司,而且还是个成长型炼油厂公司。

通常,美国的中小型炼油厂是属于一个萝卜一个坑,守好自己的一亩三分地就好好过日子了。比如CVRR和ALDW每个季度把所有赚到的钱全部给股东分了,一分不剩,完全没打算扩张,也没打算整合。

而PBF就属于一个例外。

这个公司的目的不是“安稳生活”,而是一个积极向上的“有志青年”。

哥大的价值投资课程上把投资的企业分成两种类型:第一种是投资非成长型企业, 第二种是投资成长型企业。

非成长型主要解决这个公司现在的盈利能力(Current earning power)值多少钱,是否在衰退,公司的资产值多少钱等问题。

成长型要考虑竞争优势,行业前景,管理团队,管理层的利益是否和股东绑定等因素,因为你实际上是在为成长估值,而不是你看得到的资产和目前的盈利能力。

在成长型企业里,绝佳的投资机会是,免费获得成长的价值。也就是说,你只为目前的资产和盈利能力买单了,成长对你来讲是个期权,而且是个大概率会发生的期权,这本质上也是在寻找optionality,只是这种optionality很多人不会考虑。

我认为PBF目前的股价就相当于白送你了一个成长的期权,因为其资产价值和目前的盈利能力足以支撑住现在的估值了。

三、资产和目前的盈利能力

比起市值,我更喜欢企业价值(Enterprise Value)这个指标,因为这是把企业作为整体来看,这个企业目前值多少钱。

企业价值=市值+优先股+长期负债+目前要还的长期负债+少数股东权益-现金和现金等价物

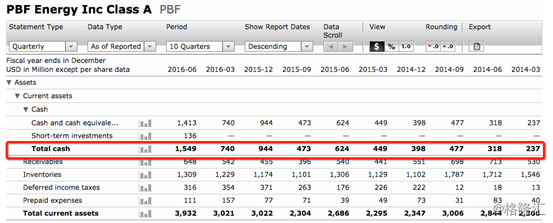

PBF的市值是24.4亿美金,长期负债22.28亿美金,优先股为0,少数股东权益为4.85亿美金,目前要还的长期负债是1.36亿美金,现金和现金等价物是15.49亿美金。

因此,PBF的企业价值是37.4亿美金。

那么PBF这个企业有什么资产呢?

PBF的资产可以分为以下几块:

a. 5个炼油厂

b. 50%的PBFX的股权

c. 运营资产

其中,PBF目前的盈利能力决定了5个炼油厂的附加价值。

1、 PBFX的股权价值

先来计算价值最确定的资产:PBFX的股权。

PBFX是PBF拆分出来的运输公司,其拥有5个炼油厂周围的管道,火车等运输设施。,目前PBFX的市值是8.21亿美金。也就是说,目前,这54%的PBFX的股权价值4.43亿美金。

而且我认为PBFX也是一个被低估的企业,其目前的股息率有9%,而这个公司本身利润的波动性很小,只要PBF不遭受重大打击,目前的盈利能力有较大概率是可持续的。

2、运营资本价值

接下来计算价值比较容易确定的资产:运营资本。

在这里,运营资本=存货+应收账款+递延所得税资产+预付款-应付账款-递延所得税负债-应计负债。

其中PBF的存货是石油,按照油价是50美金的价格来计算,这部分存货价值13亿美金。

把数字带入进去之后,你会发现目前PBF的运营资本是7.02亿美金。这意味着,直接把这个公司关门了,PBF的运营资本大概值7.02亿美金。

3、 5座炼油厂价值以及周边的运输设施价值

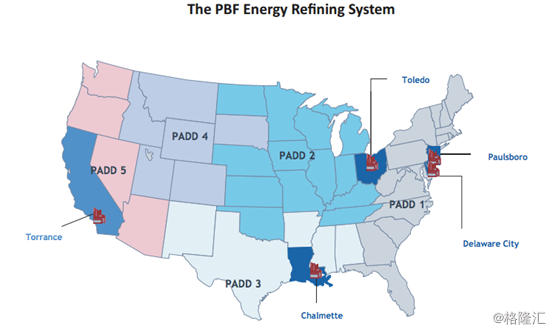

在上篇文章里,我已经为大家介绍过美国的炼油分布区域,以及每个区域的特征。

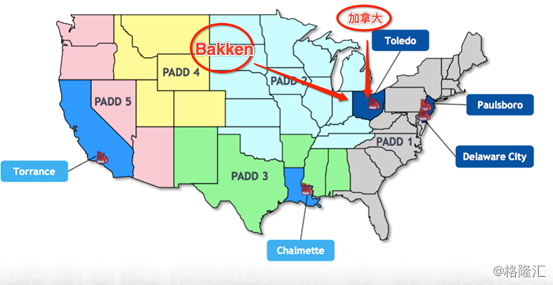

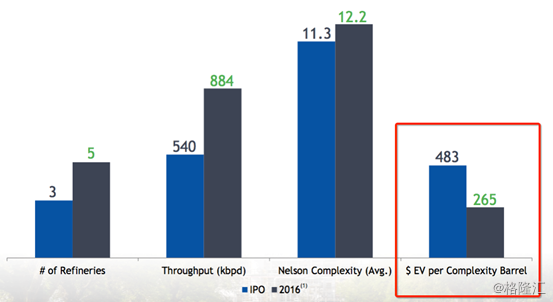

PBF有五座炼油厂:1. Toledo 2. Paulsboro 3.Delaware City 4.Chalmette 5.Torrance。

这五座炼油厂里有两座位于PADD1(East Coast),一座位于PADD2(Mid continent),一座位于PADD3(Gulf Coast),一座位于PADD5(West Coast)。

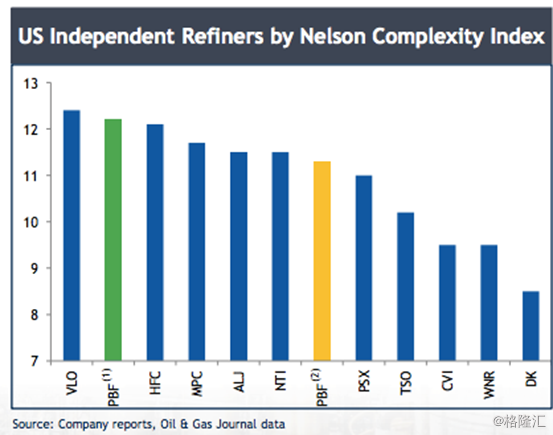

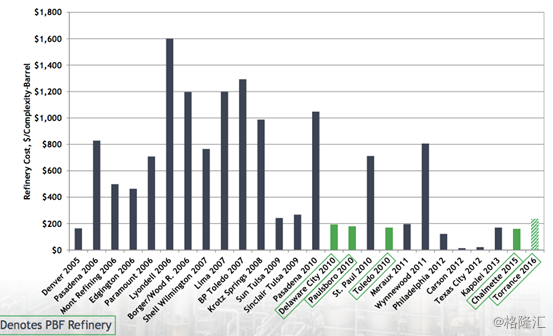

这五座炼油厂平均的尼尔森复杂系数是12.2,是整个美国复杂系数第2高的炼油厂,仅次于巨头VLO。

(其中绿色是收购完Torrance之后的复杂系数,黄色的是收购Torrance之前的复杂系数)

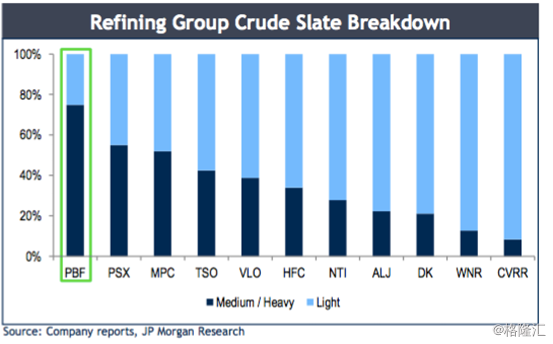

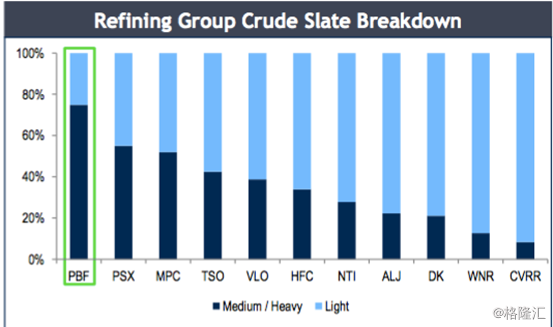

正是凭借着高尼尔森复杂系数,PBF是整个炼油厂行业里,使用重油比例最高的炼油厂。重油比例越高,也就意味着PBF的炼油成本越低,因为重油比轻质石油要便宜。

那么这个5个炼油厂值多少钱呢?

先说一下PBF收购这些炼油厂花了多少钱。

PBF在2010年炼油厂低估的时,收购的Delaware City, Paulsboro 和Toledo 一共花了10亿美金。

在2015年收购的Chalmette 花了3亿美金。

在2016年收购的Torrance花了5亿美金。

也就是说,PBF总共花了18亿美金,收购了5座炼油厂。

这里要重点强调的是,Delaware city, Paulsboro和Toledo这三座炼油厂在被PBF收购之前都亏的一塌糊涂,正是因为亏的一塌糊涂,所以PBF才能以远远低于市场的价格买入。

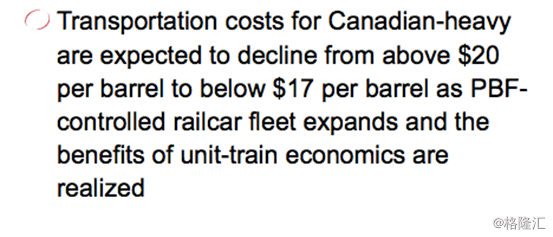

并且,在收购完成之后,PBF的管理层把这三座炼油厂的运营费用砍了一半,对这三座炼油厂进行性能的提高,与此同时还修了一小段条铁路来降低运输成本,把加拿大重油的运输成本从每吨20美金下降为了每吨16美金。

因此,这18亿美金是安全垫,并不是这五座炼油厂的市场价值。

要大概获得这五座炼油厂的市场价值,只需要找出来过去10年,炼油厂的平均售价对应的每桶单位复杂系数炼油价值就好了。

每桶单位复杂系数炼油价值=炼油厂的售价/(炼油厂的复杂系数x炼油厂每日炼油桶数)

从过去8年美国销售过的炼油厂来看,每桶单位复杂系数炼油价值的均值是350美金。

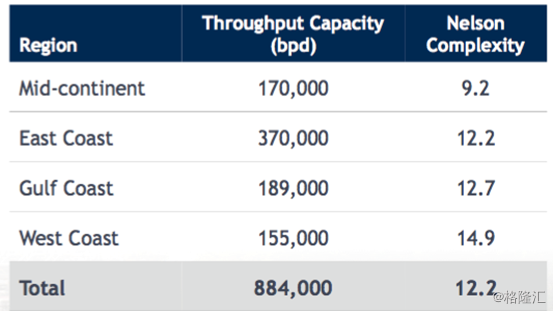

目前,PBF的炼油能力是每日88.4万桶,平均的尼尔森复杂系数是12.2。

因此,这五个炼油厂价值应该等于:350 x 884,000 x 12.2=37.75亿美金。

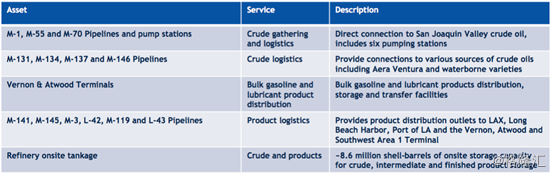

除了这五座炼油厂的价值之外,PBF在2016年收购Torrance时,还购买了Torrance周边的管道, 泵站和转运油库。

这些资产的详细情况如下图所示:

PBF为这些资产支付了0.8亿美金,因此这里也按照0.8亿美金来计算这部分资产的价值。

到这里,我们大概可以知道PBF的资产价值了。

PBF的资产价值大致等于=37.75+0.8+7.02+4.4=49.97亿美金。

除了资产价值之外,我们还要考虑PBF的Current Earning Power(目前盈利能力)。

根据管理层给出的盈利指南(后文会介绍为什么管理层是值得信赖的),目前PBF的盈利能力是税前5亿美金,在收购了Torrance和Chalmette后,管理层预计税前盈利能力会达到10.5亿美金。

由于炼油厂行业的波动性非常大,因此市场不会给这部分税前利润过高的估值。

在过去5年,整个炼油行业估值大概是税前利润的4-10倍之间。

为了保守估计,在这里我选择6倍的估值,同时在管理层预计的税前盈利能力上打个7折。

因此目前的盈利能力大概价值43.68亿美金。

也就是说,PBF这个公司的盈利能力是43.68亿美金。

到这里,我们可以得知,PBF的资产价值50亿美金,目前的盈利能力价值43.6亿美金,

因此,在只考虑资产价值和目前盈利能力的情况下,PBF这个公司的企业价值应该值50亿~93.6亿之间。

而不是现在的37.4亿美金。

四、免费获得成长性的“期权”

在上篇中,我已经向大家介绍过炼油行业是一个产品无差异化的行业,在这个行业竞争的法宝是:低成本。

而低成本的途径有4个:

1.好的地理位置

2.较少的管理费用

3.高的尼尔森复杂系数

4.规模效应

PBF这个公司成立的目的是:在低估时期收购其他复杂系数高的炼油厂,同时对炼油厂改造,削减管理费用,从而达到快速增长。

PBF的这个扩张策略可以说是完美的,也是人人都想这么做的:在行业低谷的时候低价收购其他优质炼油厂,然后进行整合,削减管理费用,提高运营效率,谁不想这么做呢?

这个策略说起来非常简单,但是做起来就难了。

第一,它需要你有非常强的企业管理能力,你要能把管理成本控制住,把成本削减下去。

第二,它需要企业领导者对行业有很深的判断,能大概预判行业周期。

而PBF之所以有成长性,之所以我认为这个策略会成功,主要是因为PBF的管理团队,尤其是其CEO Thomas J. Nimbley 和 董事会主席Thomas D. O’Malley。

这里要强调的是,PBF这个公司是著名的私募基金:黑石(Blackstone)出资创立的。黑石主要投的也就是CEO Thomas J. Nimbley 和Thomas D. O’Malley 这两个人。

CEO Thomas J. Nimbley 和 Thomas D. O’Malley 的年龄分别是70岁和64岁。

这两个人在炼油行业拥有超过40工作经验,深谙炼油厂的制胜之道。

由于篇幅关系,我简单介绍下Thomas O’s Malley和Thomas J. Nimbley。

董事会主席Thomas O’s Malley :

Thomas O’s Malley 1963年开始了自己在石油行业的职业生涯,最开始是做Phillipp Bros的石油的交易员,随后成为了这个公司的CEO。

在1987年,石油市场崩塌的时候,Tosco公司的股价从45美金跌到2美金以下的时候,Thomas O’s Malley以个人的名义购买了炼油厂公司Tosco 26%的股份,然后成为了Tosco的CEO和董事会主席。

随后,Thomas O’s Malley带领公司进行了重大变革,削减了成本,公司起死回生。Tosco于2001年被康菲石油公司收购,收购价格是70亿美金。按照Thomas O’s Malley的股份来计算,获利达15亿美金。

2002-2005年,在出售了Tosco之后,黑石集团邀请Thomas O’s Malley去运营一个正在破产边缘的石油公司Premcor。2年之后,Premcor转亏为盈,在2005年时Valero以80亿美金的价格收购了Premcor。

这里值得提的是,在2004年的时候,Premcor以9亿美金收购了Delaware City炼油厂,这个炼油厂就是现在PBF5大炼油厂之一,而PBF在2010年行业低谷时购买这个炼油厂的时候仅仅只花了2亿美金)。

2010年,黑石集团和另外一家私募一起出资创立了PBF,Thomas O’s Malley为董事会主席,Thomas J. Nimbley为CEO。

CEO Thomas J. Nimbley:

这个管理层的另一个绝对核心人物是CEO Thomas J. Nimbley(“Tom”)。 Tom和O’Malley在Tosco有着8年的合作经验。在Tosco被收购之后,Tom加入了康菲集团,认为为炼油业务主管,然后从2005年到2010年,其建立一家炼油行业资讯公司。2011年,在黑石集团的邀请下加入PBF,认为了公司的CEO。

好了,上面这两个行业大牛的简历,下面来看看他们在PBF工作时候,做了哪些重大事情,看看他们是否宝刀未老。

1.行业低谷时大手笔收购优质炼油厂,并扭亏为盈

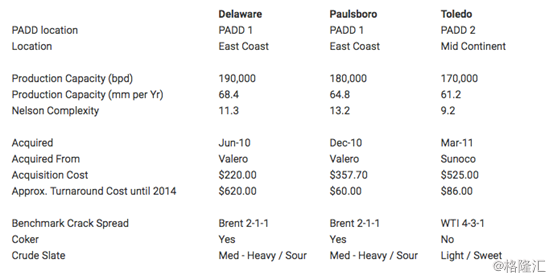

2010年,炼油行业正处于周期性的底部,账面上手握黑石集团给的20亿美金的PBF,10亿美金收购了3加炼油厂,分别为Delware City,Paulsboro和Toledo。

这个收购的价格,可以说是破天荒的低。低到了让人发指,因为收购的每桶单位复杂系数每桶炼油价值仅仅只有180美金,是之前10年以来最低的收购价格。

为什么这么低呢?

因为在收购的时候,这三座炼油厂都在狂赔钱。

a. Delaware City炼油厂

Valero在2009年的时候把Delaware City这个炼油厂关闭了,关闭的原因是在2009年第四季度的时候,由于高昂的管理费用,这个炼油厂1天亏损100万美金。

正是由于大幅度的亏损,PBF于2010年以2亿美金的超低价格收购了这个炼油厂,收购完之后,立刻开启了改造计划。这个改造计划主要由三部分组成:1.退役汽化炉等设备 2.使用天然气来供电来节约成本 3.增加加氢裂解的能力来增加使用重油的比例。

整个改造计划的成本是5亿美金,结果就是,跟之前相比,Delaware City的运营费用从$7.5per bbl,下降为了$4.5/bbl, 运营费用整整下降了67%,每年节省了2亿美金的管理费用。

$7.5/bbl和$4.5/bbl是个什么概念呢?

整个炼油行业的平均运营成本大概是在$5.5/bbl-$6.5/bbl之间,一般如果一个炼油厂的运营成本在$5.5/bbl,这个炼油厂自己就自己为低成本生产商。

因此,从$7.5/bbl到$4.5/bbl就是从地狱到天堂。

b.Paulsboro炼油厂

在收购了Delaware City之后,PBF又从Valero手里收购了Paulsboro炼油厂,收购金额是3.57亿美金。 Paulsboro和Delaware City同样位于East Coast,这个炼油厂的尼尔森复杂系数是13.2,是East Coast里复杂系数最高的炼油厂。

Paulsboro 和Delaware City加在一起,是East Coast全部的石油焦的生产能力(coking capacity)。 石油焦是一种类似于煤炭的石油化工产品,这个产品比汽油具备更高的附加价值。

这两座炼油厂之间相距30英里,因此可以共享供料供给,共享运输系统,从而形成区域的规模效应。

c.Toledo 炼油厂

对PBF来讲,Toledo炼油厂是只会下金蛋的“鸡”。2011年3月份,PBF以5.75亿美金的价格收购了Toledo炼油厂。

从现在来看,这笔收购简直堪称完美。PBF是以将近1倍EBITDA价格收购了这个公司。

这个炼油厂的地理位置简直完美。这是个属于典型的地理位置决定了竞争优势的例子。

首先,Toledo炼油厂可以从Bakken和加拿大的输油管道进口便宜的石油,然后把石油卖给有严重供给缺口的Mid Continent。 Bakken Shale是美国页岩油最丰富的地区,也是页岩油革命爆发地之一,因为这里严重的供给大于需求,所这里的石油价格也比其他地区便宜很多。

并且Toledo离另外一个页岩油重地Utica Shale Basin 仅仅只有100英里的距离,只要页岩油革命还在继续,未来Toledo就可以享受到便宜的石油。

但是这个炼油厂有个小缺点,就是尼尔森复杂系数太小,仅仅只有9.2,因此无法使用重油。

下面是这三个炼油厂的总结。

2.一切的核心都围绕低成本

炼油厂生产出来的产品是没有差异化的,因此这个行业致胜的法宝就是低成本。

PBF主要从三个方面获得低成本:

a.80%的原材料使用重油

PBF的尼尔森系数是12.2,是全美尼尔森系数第二高的炼油厂,高的尼尔森系数意味着PBF可以大量的使用重质石油,因此PBF是所有炼油厂里使用重油比例最高的。

我们常见到的WTI石油指数指的就是轻质石油,目前WTI的价格是45美金每桶。重质石油价格的参照物是WCS指数,目前WCS的价格32美金每桶,比轻质石油便宜13美金每桶。

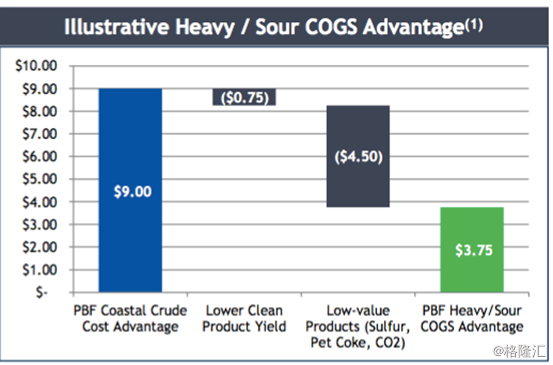

由于使用大量重质石油,PBF的COGS(销货成本)比竞争对手平均低了3.75美金/每桶。

b.行业最低运营成本

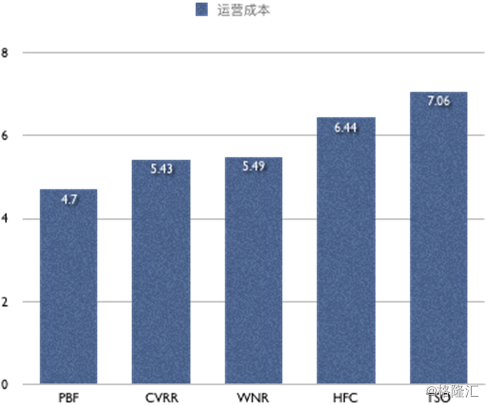

PBF的管理层显然理解并做到了低成本运营。

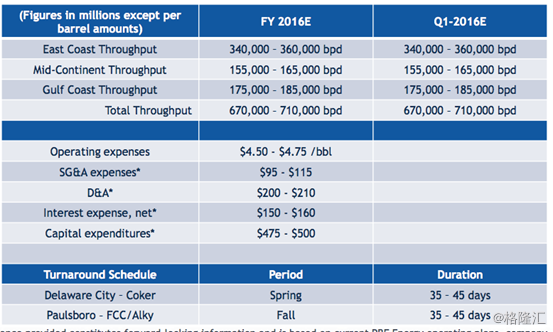

2016年的管理费用$5.34/bbl,但是剔除掉4580万与收购相关的费用之外,炼油部分的运营费用是4.7美金,是整个行业里最低的企业。

2016年,PBF管理层给出来的运营费用区间也是4.5美金-4.75美金/bbl。

除此之外,为了巩固在East Coast地区的优势,并且继续降低成本,PBF在East Coast修了一小段铁路,这段铁路是2014年竣工的,竣工之后,其运输成本下降了20%。

3.2015年开始,低价收购两座新的炼油厂:Chalmette 和 Torrance

PBF 收购Chalmette的价格是3.22亿美金,收购Torrance的价格是5.375亿美金。

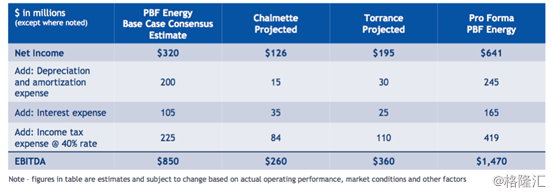

Chalmette位于PADD3区,墨西哥湾地区,目前的炼油能力是每日18.9万桶,复杂系数是12.7,2015年的EBITDA是2.6亿美金。PBF的收购价格是EBITDA的1.24倍。

Torrance位于PADD5区的,加利福尼亚州,目前的炼油能力是每日15.5万桶,复杂系数是14.9,

管理层预计Torrance的EBITDA是3.6亿美金。PBF的收购价格是EBITDA的1.49倍。

在收购完这两座炼油厂之后,PBF的炼油能力全美排第五,炼油厂平均复杂系数全美第二,是全美使用重油最多的炼油厂,是全美运营成本最低的炼油厂。

五、健康的资产负债表和合理的现金消耗

如果你要投资一个正处于行业低谷的企业,你第一个要考虑的是这个企业能不能活着撑到黎明的到来。

我认为PBF在这方面是不存在问题的。原因如下:

1.在行业高谷时融资,手握15亿美金现金

目前,PBF手里的现金还有15.49亿美金,对应的每股现金值是14.5美金。

在2015年3月份的时候,PBF的手头现金还仅仅只有4.4亿美金,1年之后,这个数字就变成了15亿美金。

这主要是因为PBF的管理层在行业高谷时,发行债务和用股权融资。

在2015年10月,PBF将手里的1150万股A类股票进行公开发售,发行价格是每股31美金,大概融资了3亿美金。

同时,在2015年11月份,PBF的管理层发行了价值5亿美金的长期债务,到期日为2023年。

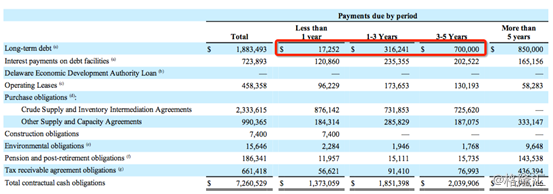

2.2017年之前,没有重大债务到期

上图是PBF未来的现金债务图,在2017年之前,PBF没有长期债务到期。2019年之前也仅仅只有3.16亿美金的债务到期。

3.炼油厂未来3年之内不需要维修

除了长期债务之外,炼油厂的一个主要开支是重大检修(Turnaround)。

PBF的五座炼油厂在2018年之前都不需要重大检修。

其中,Teledo 炼油厂上一次检修是在2014年底,预期2018年之前都不需要重大检修。Torrance炼油厂在PBF收购之前,刚刚经历了一次重大检修,预计2018年之前也不需要重大检修。

在2016年,PBF的检修计划里,只有Paulsboro需要进行检修,检修时间为35天-45天,值得注意的是,这只是次例行检修,并不是重大检修,所以预计2016年全年的检修成本低于1亿美金。

PBF预计全年的资本开支是5亿美金,和前几年的资本开年基本持平,并无走高趋势。

六、结语

根据PBF的资产价值(Asset Value)和目前的盈利能力(Current Earning Power),其合理的企业价值(非市值)估值应该在50亿至97亿美金的区间,而不是现在的37亿美金。

因此,个人认为这个公司的股票现在有较强的安全边际。

同时,目前的股价并没有包含整个公司任何的成长性,而PBF是一个成长性企业。因此,对目前的股价来讲,成长性是个额外送的免费期权。

PBF的管理层在炼油行业有着丰富的经验,深谙低成本才是这个行业的制胜之道,懂得在行业低谷时候低价收购优质炼油厂。

PBF的炼油厂平均尼尔森系数是12.2,位于全美第二高。

同时,PBF的炼油厂里有80%的原材料是重质石油,受益于此,PBF的 COGS(销售成本)普遍比竞争对手低$3.75/bbl。

另外,由于管理层管理能力出众,PBF炼油厂的运营费用是$4.5-$4.75/bbl,比行业平均值低30%。

PBF的管理层曾经多次成功改造炼油厂,提高炼油厂的盈利能力,帮助炼油厂转亏为盈。

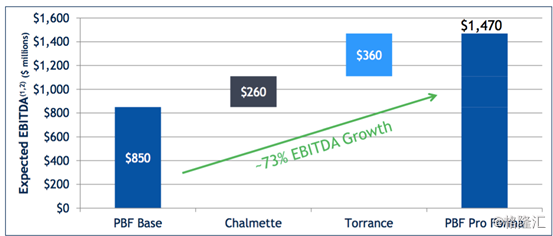

在财务方面,PBF预计在收购完Torrance炼油厂之后,每年的EBITDA大概是14.7亿美金。

管理层给出的EBITDA有如下假设:

目前PBF的EV/EBITDA仅仅只有2.5倍,而行业的平均值是5-10倍。

另外,在9月9日的时候,PBF出现了两笔数额较大的内部买家。PBF的CEO购买了5万股PBF股票,高级副总裁购买了1万股。

最后再说一下行业周期性的问题。

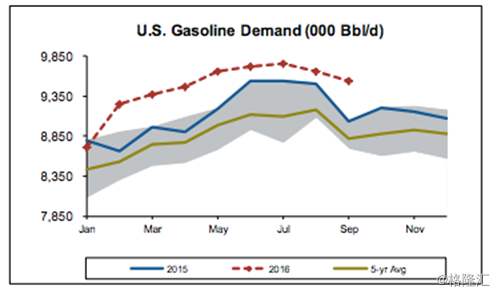

实际上,油价下跌对炼油厂的利润并没有影响,因为原材料成本下降了。

而且油价处于低位之后,汽油的需求量上升,从而会导致炼油厂的利润率提高。

上图是美国汽油的需求量,明显可以看到,从2015年之后,汽油的需求量达到了过去5年的新高。

按理来说,整体炼油厂的利润应该很好才对。实际上,2015年是整个炼油行业的好年头,每个炼油厂都赚的盆满钵满。

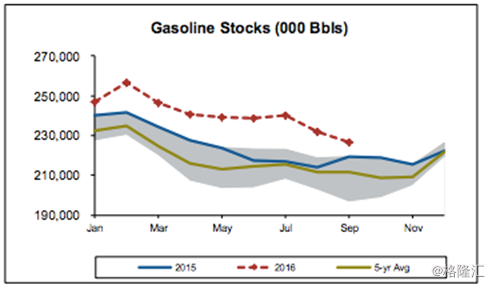

那么为什么2016年这些炼油厂又立刻进入了行业低谷了?问题出在哪里了?

主要有两个问题:

1.2015年年底美国取消了40年的石油禁出口令,从而导致WTI石油和Brent石油价格之间的差值变小,影响了炼油行业利润。这是一个因素,但不是主要因素。

2.2015年,当裂解价差处于5年最高的时候,所有炼油厂都加足了马力来炼油。

虽然汽油需求量有明显提高,但是汽油库存在2016年1月份达到了10年新高,从而使裂解价差缩小。

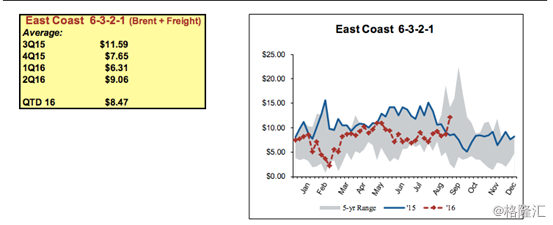

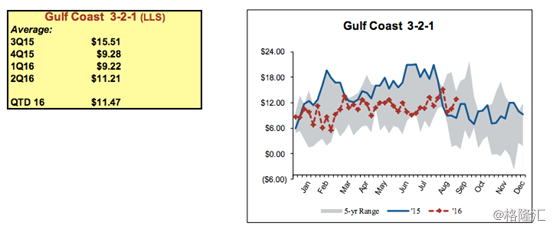

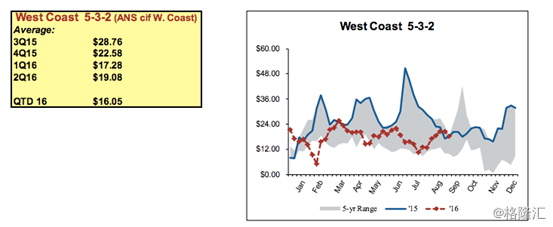

对PBF来讲,其裂解价差指标有三个:

1.East Coast 裂解价差

2. 墨西哥口岸裂解价差

3.West Coast裂解价差

我个人认为,只要消化掉2015年过量生产的汽油,裂解价差会出现明显好转。

风险提示:

Renewable Fuel Standards(RFS)

在2005年的时候,EPA通过了RFS协议,这项协议要求美国境内的所有运输燃料必须加入一定比例的可再生燃料,以此来降低碳排放量。

这项协议要求必须把可再生燃料混入运输燃料,并且到2022年为止,EPA要求整个美国可再生燃料的加入量要从2008年的9亿加仑上升至36亿加仑。

那些不能混入要求用量可再生燃料的炼油厂可以购买RIN(Renewable Identification Number)的额度来抵消,(类似购买碳排放权)。

EPA根据企业在美国境内生产出来的道路用油(On-road fuel)的一个百分比,来计算这个企业需要购买的RIN额度。RIN的单价受供需关系的影响,偶尔会短时间内产生剧烈波动。

随着产量的提高,PBF用于购买RINs的成本也在提高,2014年RINs的成本是1.15亿美金,2013年是1.26亿美金,2015年这个数字是1.716亿美金。

由于PBF最近1年收购了另外两家炼油厂,预计RINs费用会进一步提高。