下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$康宁(hk02120)$

今日有一家医药板块的新股开始招股,主营业务是医院运营。没错!他就是中国最大的私人精神科医疗集团——康宁医院(2120.HK)

我们先看下招股资料

公开发售价:HKD32.1—38.7

募集资金:约5.65—6.81亿港元

招股日期:11月10日上午9时——11月13日中午

正式上市日期:11月20日

每手股数:100股

每手费用:约3908.99港元

全球公开发售数目17,600,000股:(占扩大后总股本25%,100%新股)

保荐人:花旗银行,中信证券国际

怎么解释招股书中中国有1.8亿人患有精神疾病的问题

在介绍公司情况之前,我们先来普及下知识,什么是精神病。一般来说,当我们骂一个人的时候,我们都会说“神经病”。但神经病和精神病其实是两种病。简单来说,精神病属于心理疾病范围,神经病属于器质性病理范围,但也存在一些精神病是由某些神经问题引起的。

康宁医院涉及到的精神科就指表现在行为、心理活动上的紊乱为主的神经系统疾病。目前研究所得到的结果认为主要是由于家庭、社会环境等外在原因,和患者自身的生理遗传因素、神经生化因素等内在原因相互作用所导致的心理活动、行为、及其神经系统功能紊乱为主要特征的病症。它包括神经衰弱、癔症、焦虑症、强迫症、恐怖症、抑郁性神经症、疑病症等等。

公司招股书中说的我国有1.8亿人患有精神类疾病应该就是包括了一些轻微的心理精神问题,比如洁癖啊,恐高症啊,双十一买买买症啊这类的,轻微的不会影响生活。如果严重精神问题可能会做出一些出格的行为,比如自残,伤人或自闭等,那就需要进医院了。

公司主营介绍

以2014年收入计,温州康宁是中国最大的私家精神科医疗集团,也是首家香港上市的精神科医院(独特品种)。

公司1996年从温州起家,随后快速拓展至周边地区和其他一二线城市,包括北京,深圳,成都,杭州等。公司先有的9家医疗机构中5家为自有和自营,其余4家是透过管理协议管理的医疗机构。公司共拥有668名医务人员,包括175名注册医生和410名注册护士,是中国私家精神科医院网络中最大的精神科医生和护士雇主。公司的床位从2012年1月1090张扩张一倍到现在的2210张。目前医院床位的占有率率为95%,基本处于满负荷运营。

公司业务分布

收入来源

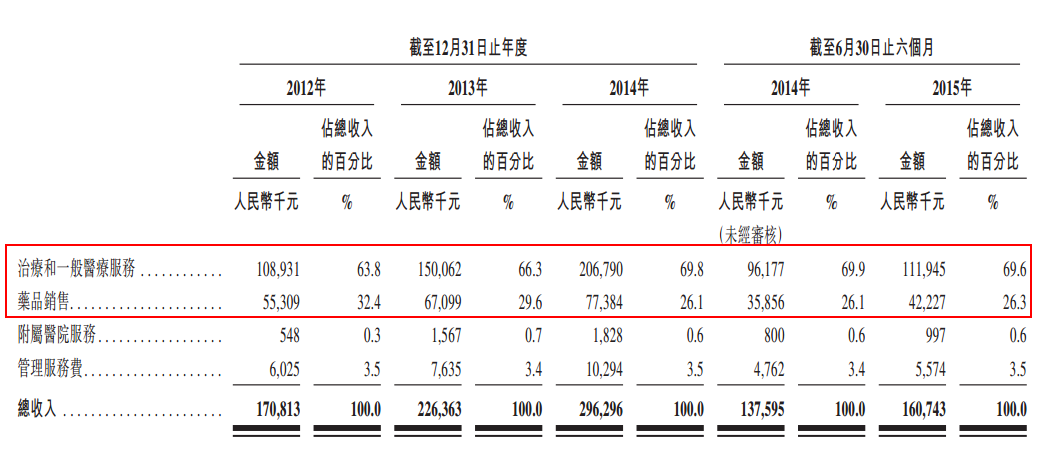

公司收入主要来源于医疗服务和药品的销售,医疗服务毛利率大约50%不到,药品销售毛利大约10%多。而从医院来说,温州康宁医院占了收入的70%,但未来会随着新医院的投入运营被不断稀释。

行业增长迅速

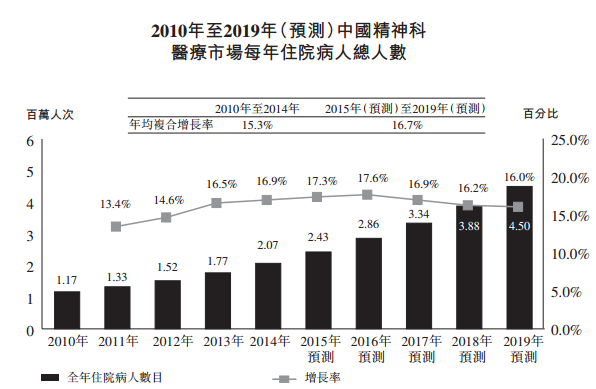

随着人们收入的提高和对精神病认识的不断改善,市场对精神病医疗的需求也是不断的上升。下图为中国精神科医疗市场每年住院人数,忽略未来的预测,仅看过去几年就可以看到明显的增长态势,2010年至2014年的年均复合增长率为15.3%。

私立医院的好与坏

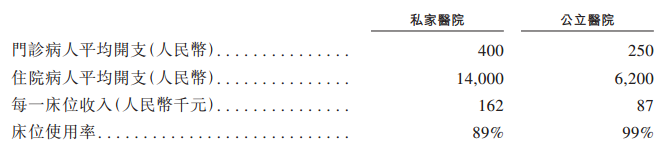

康宁医院是家彻底的私人医院,由于公立医院的医疗资源无法满足日益增长的医疗需求,所以国家大力发展私立医院,颁布了多项政策促进私家医院行业的发展,并且放松对医院的多种所有权限制以鼓励民间投资。一般私人医院都提供个性化的服务,所以人均收入要高于公立医院。

但同时又面临一些私立医院不得不面对的问题。比如在品牌认知度上就明显不如公立医院。其他的还比如医生短缺,医生于多家机构执业的限制,医保的限制等等。

未来增长点

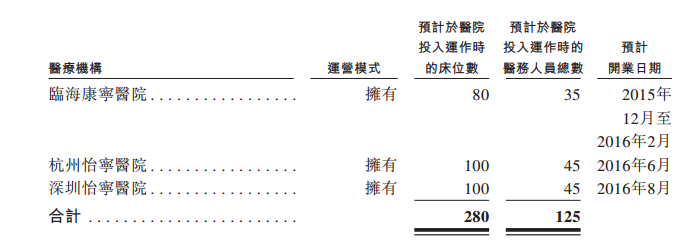

除了未来公司内部的增长,我们还可以期待康宁未来在杭州,深圳和临海将要新开的三家医院。

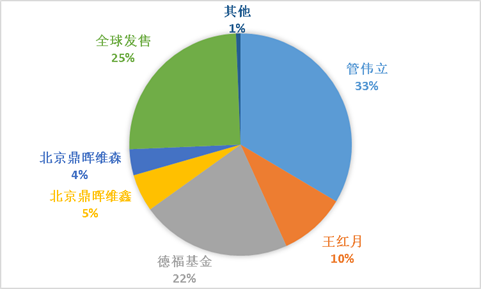

股权结构

集资用途

50%用于扩张,提升医疗机构网络和未来发展中的机构在内的运营能力。

25%用于温州康宁医院的改造及项目提升

10%用于科研,教育和人员培训

8%用于发展移动在线医疗咨询平台,改进信息科技基础设施

7%用作运营资金及其他一般企业用途

估值

由于医疗行业是香港市场比较喜爱的行业,所以估值一直给的很高,凤凰医疗和和美医疗虽然和精神病没有关系,但都是运营医院的,我们可以横向对比下。康宁医院按照招股价的上下限,动态PE分别对应33倍和40倍,和同行处于合理水平。特别要提的,和美医疗做的是妇产科,和康宁医院做的精神科都是针对细分市场的,而康宁医院的估值明显低于和美医疗,所以还是比较吸引的。

个人对这次IPO的感觉:去康宁精神病院大喊一声我是你股东也是蛮爽的嘛!!