下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:袁玉玮

天龙八部 第三十一回 输赢成败 又争由人算 插画 王司马

1

珍珑

金庸先生的小说《天龙八部》里有很多有哲理的寓言。我印象最深刻的是虚竹破逍遥派的珍珑(难解的棋局)。

一众武林名流阴差阳错,齐聚逍遥派苏星河的棋赛,来破珍珑,但都落败。“这个珍珑变幻百端,因人而施,爱财者因贪失误,易怒者由愤坏事。“

大理皇子“段誉之败,在于爱心太重,不肯弃子”。

一心想要复兴大燕的没落皇族“慕容复之失,由于执着权势,勇于弃子,却说什么也不肯失势”。

早年因兵乱失势外逃避祸,但复出争夺皇位的大理废太子段延庆虽然支撑的时间最长,但陷于困局,感慨“前无去路,后有追兵,正也不是,邪也不是,那可难也!”一时间心理走火入魔,几要自尽。

小和尚虚竹心存仁念,为了救段延庆,误打误撞,填死了一字,走了一步自杀的棋,结果自损数十子差点全军覆没,但盘面反而顿时清爽开阔,闪转腾挪,再无掣肘,不必再进退维谷;终于杀出重围,赢得胜利。

2

珍珑2018

2018,由于往年的数次经济和金融市场“救市(Bail Out)”,金融杠杆已经像闹钟拧到极限的发条。继续放杠杆,将可能造成贫富极度分化,社会崩溃的风险。

最近一轮的为了解救2015危机的供给侧改革,引发居民加杠杆,今年遭受自我矫正,开始挤压消费。所以今年去杠杆势在必行。

为了观察房地产,医疗,教育三大刚需对日常消费的挤压,我们构建了一个“三座大山组合”(棕色线)。2014年起,三座大山最高升幅325%,远超上证50(白线)的110%。这里我们只是选了理论上应该代表国家经济命脉的上证50,如果选代表日常消费或居民财富的汽车,家电,电子消费,民营企业,对比会更加惨烈。

三座大山组合”VS 上证50

三座大山由于资本的深度耕耘,导致富人吸纳了央行释放出的大多数流动性,并掌握了越来越多的社会资源,尤其医疗和教育资源的垄断,几乎已经让穷人永无翻身之日。

所以今年管理层主导的去杠杆,我非常支持。只有取消刚兑,让金融资产恢复应有的波动,才能正确引导金融资源和社会资源优化配置;才能平抑贫富差距,缓解社会风险;才能固本培元,抵抗外侮。

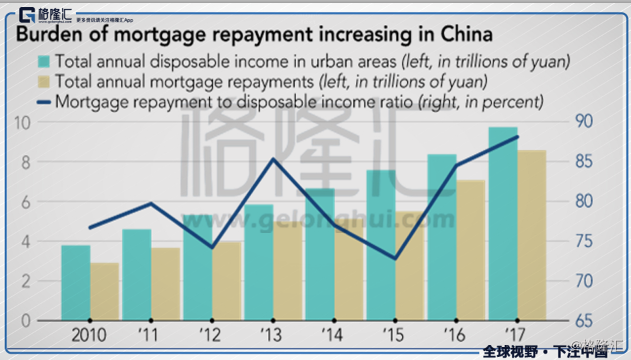

居民房贷杠杆过高,年还贷/可支配收入 来源:Nikkei

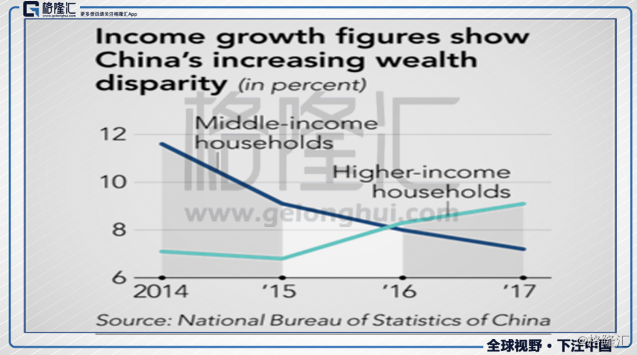

贫富分化 来源:Nikkei, 国家统计局

今年的局势,好像段延庆“前无去路,后有追兵,正也不是,邪也不是”...

内部的核弹尚待小心翼翼拆解,面临无数难题之际;美帝的代言人 Trump 对华发起了贸易战。在中国改革开放近20年后, 几乎榨干了中国劳动人民血汗来推高美国公司利润率,推高美国资产价格之后,把中国像用过的卫生巾一样抛弃抛弃,还要骂一句“太脏了”。

所谓“贸易战”,我们一直认为不是主战场,美帝实际的意图是——通过贸易争端,消耗中方的精力和实力,加大内部去杠杆的难度。再辅以石油战,货币战(贸易战也消耗了中国的外汇储备,和货币战相辅相成),向中国输入通胀(详见《贸易战下的宏观对冲实战博弈(二)金融战工具:美元、石油、通胀》),甚至连(南海)军事冲突也不能完全排除...

一切的目的,可能是诱发内部矛盾激化,促使金融危机提前爆发,不给我方平稳去杠杆的充足时间(美帝从次债危机去杠杆花了近10年的时间...)。

贸易战、金融战、石油战,美国对前苏联、拉美、欧洲、阿拉伯世界、俄罗斯、土耳其多次使用过,已经积累了丰富的经验:

2014-2015,压低石油逼宫俄罗斯;

2018,Trump直接通过对土耳其喊话贸易战,打击后者汇率。

当此困局,国内很多专业人士首先想到的不是固本培元,而是重回庞氏骗局老路,继续放杠杆,靠基建和房地产拉动经济,对冲外部风险。

但现实中实际的矛盾在内而不在外。当年摧毁俄罗斯的星球大战,实际也只是起到导火索的作用,吸引苏联注意力在军备竞赛,坚决打击经济,引发内部崩溃。货币放水或投资驱动的经济模式,实际是牺牲底层劳动人民的利益,为美国输送利益,为国内权贵抵抗风险。

"Star Wars destroyed Soviet Union... I support space research, but I must live in the realities. Our country must prosper not only in the space industry, we must be proud that we live here.”

星球大战摧毁了苏联... 我支持太空研究计划,但我必须正视现实。我们的祖国必须富强,不止在航天领域,而且我们必须为生活在这块土地上而自豪。

—— Vladimir Popovkin,chief of Roskosmos (Russian space agency 俄罗斯航天部)

3

解困

投资驱动的经济模式,实际是管理者高高在上,自上而下的管理模式,只看经济整体增长的均值,忽略社会底层低收入阶层的收入或感受,不考虑内部结构的贫富分化带来的风险(好比股市指数上涨,大小盘极度分化,为后市的崩盘埋下祸根)。

千里之堤毁于蚁穴。

健康的经济增长,应该是自下而上,从关心居民个体的经济增长与经济整体的相关性出发,把宏观风险在微观萌芽状态就尽量消弭。这就要求经济以消费驱动,长期发达国家都是这种经济模式 —— 实际是回归到对人或个体的重视。

事实上,今年的风险矛盾集中点恰恰在消费,也从消费爆发。美帝发起的贸易战,只是外部的导火索,并非事件的主因或内因。

在唯物辩证法中,内外因作用原理是:事物的发展是内外因共同起作用的结果,内因是事物发展的根据,它是第一位,决定着事物发展的基本趋向;外因是事物发展的外部条件,它是第二位,对事物的发展起着加速或延缓的作用;外因必须通过内因而起作用。

怎样使经济进入消费驱动的良性循环?

个人认为应该:

1、减税,还富于民;

2、从民生入手,搬倒压制消费的三座大山:房地产,医疗,教育。

还富于民,不只是经济手段,而且体现上层建筑对底层微观民众的关怀,收买民心,达到全国上下一体,团结一致抵抗美帝发起的贸易战。中国人民的勤劳本性,是中国最大的财富。只要给予社会下层社会流动性,就可以内生动力,推动经济发展。

还富于民,不只是经济手段,实际是国富民强和民富国强的2个理念碰撞。拿破仑之伟大,不在于战神,而是颁布《拿破仑法典》开保护人民财产和权利之先河。为什么拿破仑兵败滑铁卢之后,法国人民依然把他刻在凯旋门上,由胜利女神以桂冠呵护?

拿破仑墓中刻着最引拿破仑为豪的墓志铭:

“我的法典,凭借它的简洁,为法兰西带来的财富超过它所有的先王。”

拿破仑法典

拿破仑墓

凯旋门 拿破仑像

国富民强,好比投资管理中的自上而下,过度强调均值,而忽略微观风险向宏观风险的转化;

民富国强,好比自上而下叠加自下而上,既关注宏观方向,又管理微观风险,把不确定性消灭在萌芽之中。

在投资世界中,人们往往忽略微观风险向宏观风险的转化,时髦的随即漫步理论和市场有效假说追随者,都强调均值,而忽略微观风险变量。2007-2008次债危机,即是忽略微观风险的结果 —— 无论被美国“大辟天下寒士尽开颜”的“人人有其屋”大跃进运动裹挟的社会底层低收入高杠杆买房者,还是股市日线级别的波动率...

中国的内需远大于美国的需求,尤其在美国已经把与中国全面竞争对抗定为国策之际。

放水救市,实质是剥削底层百姓的利益,为美国(消费者)输送利润和利益,以邻为壑,保护国内的权贵。

为了托股市,托经济放水,而忽视社会底层弱者的利益,舍本求末,酝酿更大风险,把微观不确定性向宏观转化,也与中国人讲的大事化小,小事化了的原则相违背。

减税,也许触动上层建筑自身的利益,好比虚竹自残棋子,实际可以收获民心,打破僵局,打开一片开阔的局面,最终扩大自己的利益:

1、不但可以改善民生,刺激消费,优化企业的盈利能力,降低经济风险;

2、也可以降低股市市盈率,提升中国股票性价比,吸引外资(尤其西方发达国家,包括美国的资金)进入中国股市投资,无形中分化了对抗势力的阵线,为中国赢取贸易战奠定基础。美国近2年的牛市多亏Trump主导的减税为企业利润增厚,降低了美股市盈率,大幅吸引企业入市回购股票和外国投资者;

2、甚至可以像美国一样,吸引国际人才进入中国,优化人口结构 —— 比刺激二胎、三胎更加行之有效。

假如减税,还富于民,缩小贫富差距,我想市场也就离底部不远了...

后记:

本文写于周五,还没来得及发,就传来《新华社:新修订的个税法和专项附加扣除办法对外征求意见》的利好,显得我们有马后炮之嫌。但对于这样亲民的,鼓舞人心的利好,我宁愿每次都马后炮。

宏观交易最大的魅力就是可以把对社会的看法付诸于金融市场,通过观察整个市场对价格的作用,达到推动社会进步的效果。

Soros击败英格兰银行,实际是帮助英国摆脱有bug的欧元机制的束缚,隔离潜在的欧债危机;1998对冲基金刺穿亚洲房地产泡沫,提前触发亚洲金融危机,实际是对亚洲的救赎,没有Soros, Julian Robertson,亚洲可能继续沉迷于房地产,也许到现在杠杆都没去完...

2008次债危机,促使美国走上去杠杆之路,而且宏观调控手段大幅改善,几近艺术,通过负反馈,左手不断放水,右手不断释放风险,用一套太极拳把美国资本市场打造成充满不确定的慢牛。