下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风策略刘晨明、李如娟、许向真、徐彪

经过节后一周“出乎意料”的暴跌后,一方面,市场主要指数的估值都已更加接近历史底部。另一方面,政策层面“维稳”的信号也在不断释放。但当前市场主要担忧点在于:一是上市公司盈利刚刚进入下滑阶段,二是海外不确定因素压制风险偏好。A股市场短期、中期如何看?

1、中长期来看,估值水平更加接近历史底部

1.1 已有“时间换空间”的价值

估值已进入历史底部区间。1)PE估值:截至10月12日,上证综指、深成指、沪深300和创业板指的PE(TTM)分别为11.6、17.0、10.9和28.5倍,处于2009年至今的 25%、29%、25%和0%分位,距离历史最低值的幅度23%、25%、26%和0%(即跌到历史最低点还有多少空间)。2)PB估值:截至10月12日,上证综指、深成指、沪深300和创业板指的PB(LF)分别为1.34、2.04、1.36和3.36倍,处于2009年至今的 6%、8%、11%和13%分位,距离历史最低值的幅度10%、16%、14%和24%。可见,PE和PB估值都已进入绝对的历史低位,距离历史最低估值也有只咫尺之遥,特别是PB估值,当前上证综指1.34倍PB,距离2014年的最低值1.21只有10%的幅度,且当时指数从最低估值重新涨回1.34也仅用了两个多月时间。

虽低估值不能作为“见底”的充分条件,但已有“时间换空间”的价值。较低的估值能提供一定安全边际,但不能作为见底的充分条件,比如在2011-2012年估值屡创新低之后,2012-2013年仍持续低位徘徊,主要是受制于盈利因素。当前的估值水平反应了两个层面的担忧:一是上市公司盈利还在下滑,二是海外不确定因素压制风险偏好,对于这两个因素,市场预期的普遍悲观使得估值跌到了历史底部。当然,我们无法预知“市场底”何时能出现,但当前的整体低估值状态无疑使得优质资产的配置机会开始凸显,至少已具有“时间换空间”的配置价值。

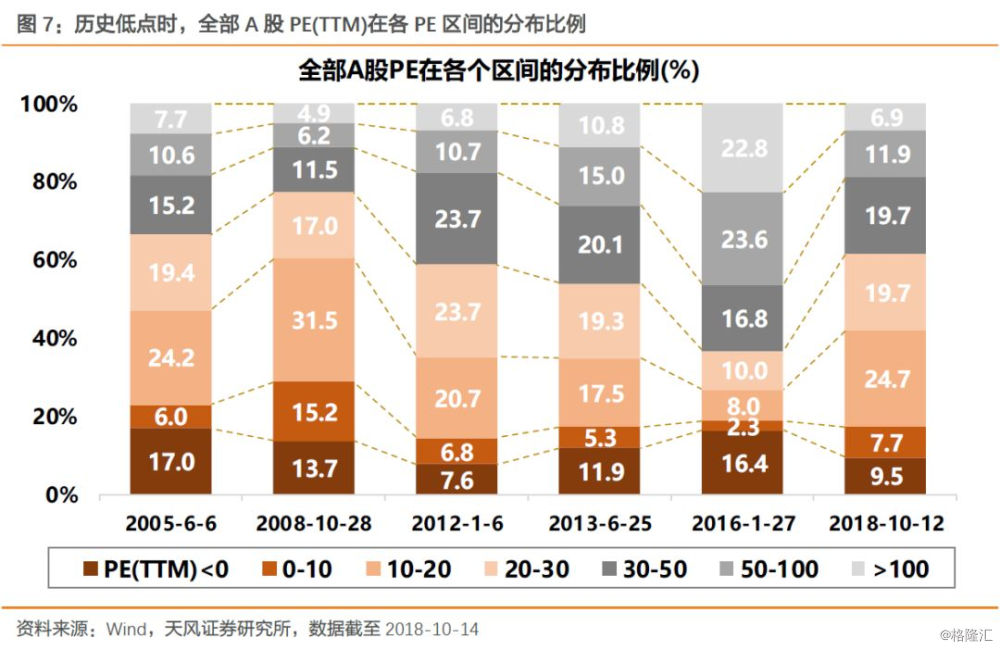

1.2 估值分布:低估值公司占比高于2012年和2013年的水平

从PE区间分布看:当前PE(TTM)在0-10、10-20、20-30、30-50和50倍以上的占比分别为7.7%、24.7%、19.7%、19.7%和18.7%。从历史几个底部时间对比看:2005年、2008年、2012年、2013年和当前,估值在0-20倍的公司占比分别为30.2%、46.6%、27.5%、22.8%和34.4%。可见,当前低估值公司的占比已高于2012年和2013年。

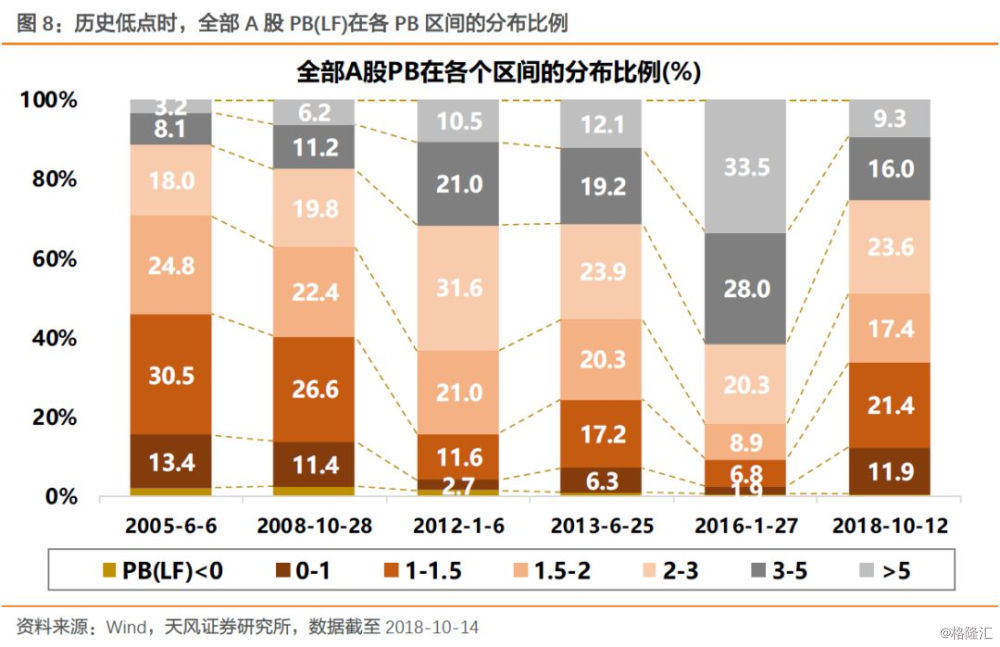

从PB区间分布看:当前PB(LF)在0-1、1-1.5、1.5-2、2-3和3-5倍的占比分别为11.9%、21.4%、17.4%、23.6%和16%。从历史几个底部时间对比看:2005年、2008年、2012年、2013年和当前,估值在1倍以下的公司占比分别为13.4%、11.4%、2.7%、6.3%和11.9%。可见,从PB角度看,当前低估值公司的占比也已大幅高于2012年和2013年。

1.3 “高分红+低PB”:估值底部区域可关注的优质资产

总体来说,放眼中长期,估值进入历史底部区间,有相对安全边际,但长期均值回归需要盈利配合;另外,低估环境下优质资产的配置机会已开始凸显,比如当前可关注高分红+低PB的优质资产。我们从“高分红+低PB”的角度,梳理出目前估值底部区域可关注的优质资产,仅供参考。

具体标准:1)近三年股息率>3%,2)ROE(TTM)>10%,3)PE(TTM)<20;4)PB(LF)<2。

2、短期来看,政策不断释放“边际改善的信号”

2.1 证监会及上交所发布沪伦通新规,沪伦通实施进入最后准备阶段

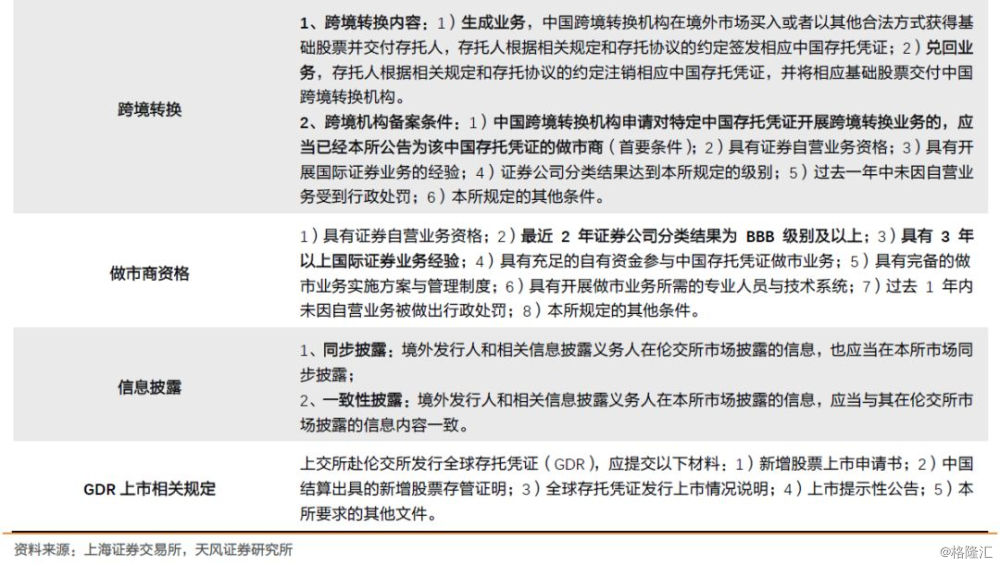

10月12日,证监会正式发布实施《关于上海证券交易所与伦敦证券交易所互联互通存托凭证业务的监管规定(试行)》。随后,上交所于当日发布《沪伦通存托凭证上市交易暂行办法(征求意见稿)》,以及预审核、跨境转换、做市制度三大指引,沪伦通的实施正式进入最后的准备阶段,资本市场对外开放的步伐继续加快。

我们根据上交所发布的“一个办法+三个指引”,梳理其中要点内容,具体如下:

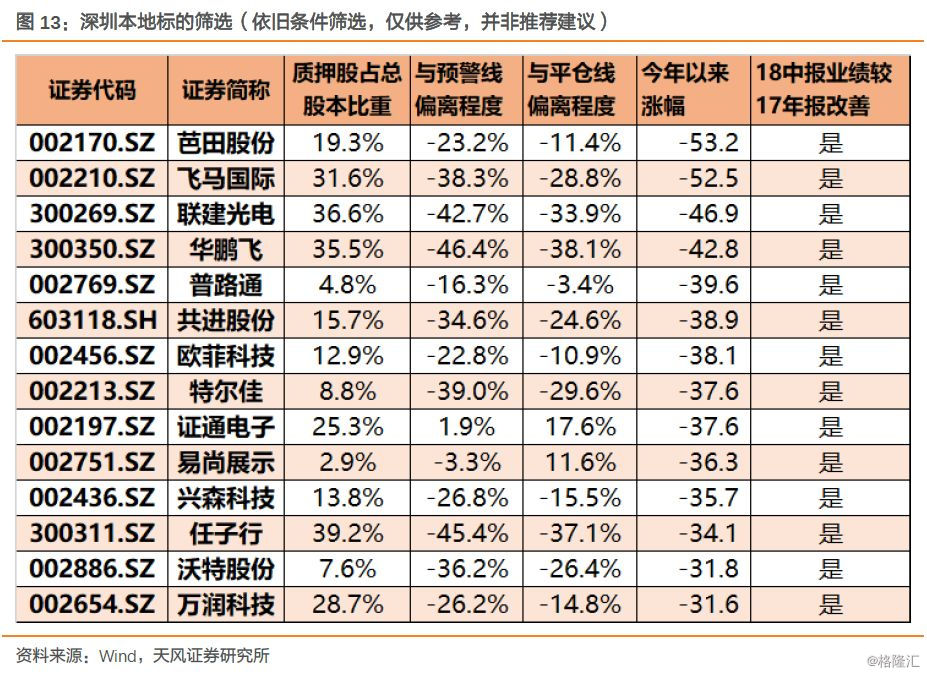

2.2 深圳“拆雷”股权质押,直指民营上市公司和A股市场的要害

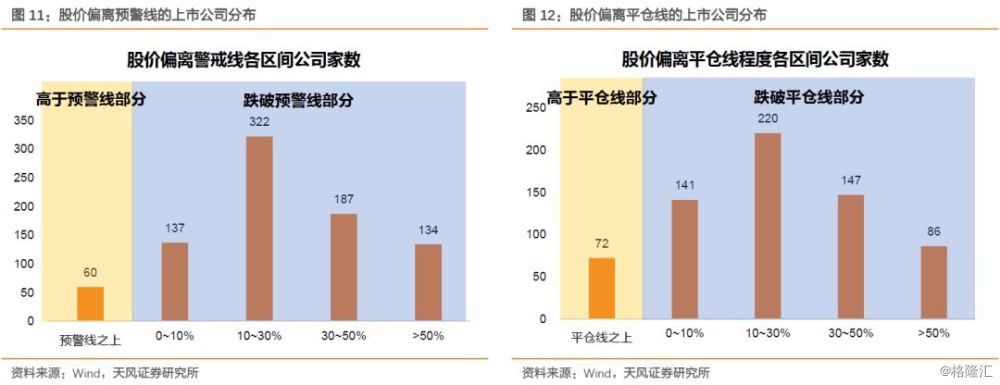

根据券商中国报道,深圳设立专项工作小组,安排数百亿元资金,负责统筹协调化解上市公司控股股东股票质押风险事宜。今年以来随着股市下跌,股票质押风险逐渐暴露。经过简单测算发现,截至10月9日,正常交易的公司中,共840家公司股价接近预警线,其中跌破预警线公司共780家。简单以股价与预警线偏离程度来衡量风险,则有134家公司偏离程度大于50%。股价接近平仓线的公司共666家,其中594家跌破平仓线。从与平仓线的偏离程度来看,多数公司偏离程度保持在30%以内,偏离程度超过50%公司共86家。

截至目前,来自深圳的标的中共有75个涉及股票质押且当前股价低于预警线。我们通过几个维度筛选潜在的、有望受益于深圳市政府专项小组的标的:①今年以来跌幅超过30%;②企业业绩处于上行区间(18中报净利润增速较17年报改善):

2.3 增发配套募集资金的用途重新“放开”,缓解中小上市公司资金压力

10月12日,证监会发布了《关于上市公司发行股份购买资产同时募集配套资金的相关问题与解答(2018年修订)》的问答情况。其中有一条尤为关键——“考虑到募集资金的配套性,所募资金可以用于支付本次并购交易中的现金对价,支付本次并购交易税费、人员安置费用等并购整合费用和投入标的资产在建项目建设,也可以用于补充上市公司和标的资产流动资金、偿还债务。募集配套资金用于补充公司流动资金、偿还债务的比例不应超过交易作价的25%;或者不超过募集配套资金总额的50%。”

这意味着增发用于补充流动性或是偿还债务被重新放开,有利于缓解目前状况下,较为困难的中小上市公司的流动性。

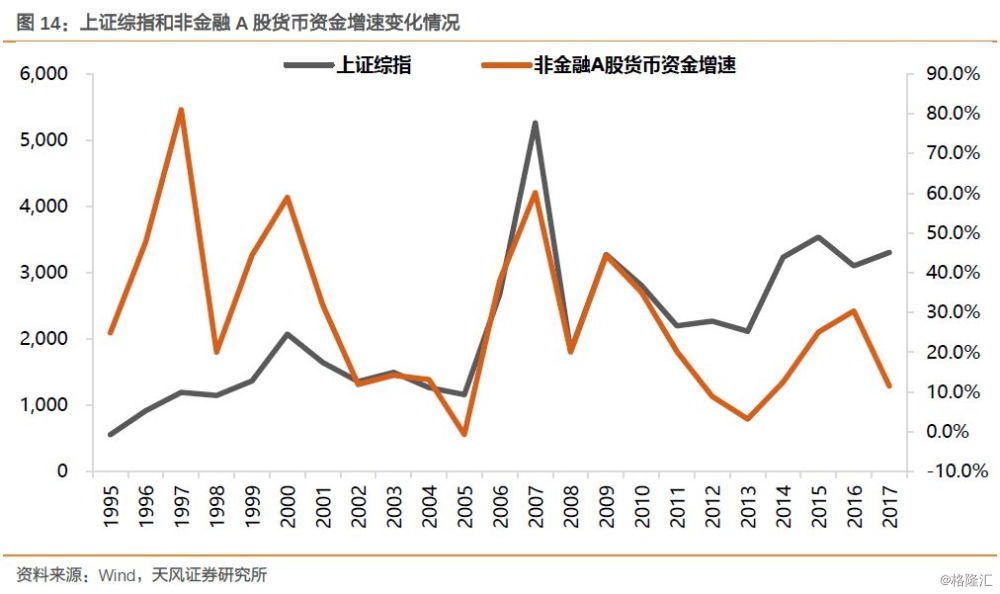

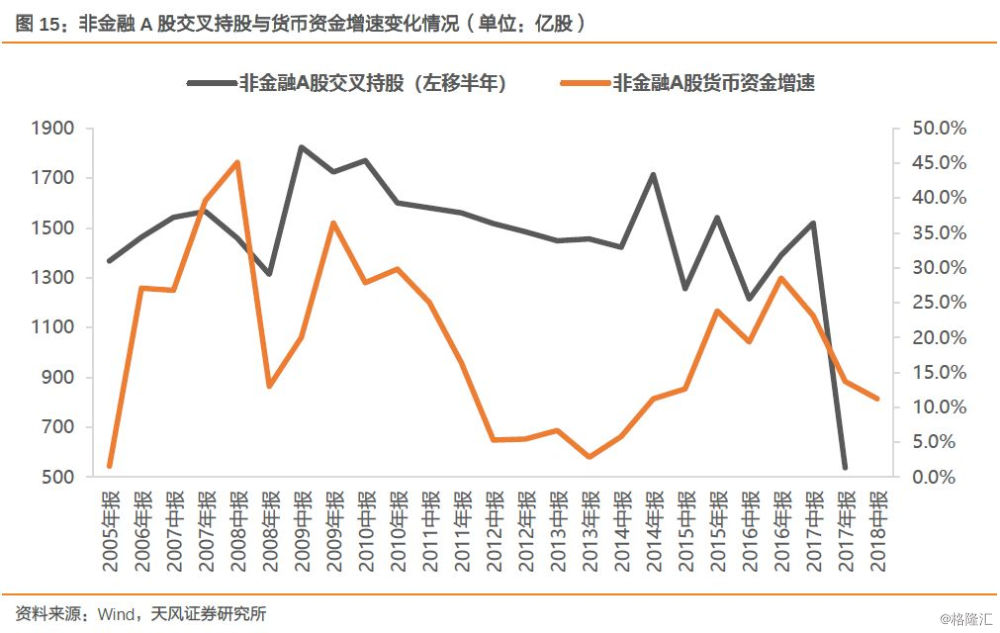

此前多份报告中,我们已经提到,“企业部门流动性”这一关键指标的重要意义。在通常情况下,只要对企业部门的流动性有一个正确的预期,就很容易对市场做出判断。每当企业部门流动性非常充裕的时候,即货币资金增速大幅上行的阶段,我们都能看到企业部门持有上市公司股票个数出现激增的情况,比如06-07年,09年,14-15年。相反,当企业没钱的时候(流动性紧张),市场往往都表现不好。

过去半年多,企业部门尤其是中小企业,经历了流动性最为紧张的阶段,对应大量抛售了股票,从而A股市场也经历了“至暗时刻”。

从政策面出发,7月以来,稳杠杆开始,支持中小微企业融资的政策在不断积累,企业部门流动性最差的时候正在过去。

3、结论:A股市场如何看?

首先,短期而言,政策边际改善的信号在不断积累,A股市场跟随美股经历了最黑暗的一周,后续可能会迎来超跌反弹,如同2月初的情况。板块上,超跌反弹阶段,以前期跌幅较大的科技板块为主。

其次,中长期来看,市场估值已经更加接近历史底部,长期资金这个位置选择以时间换空间,逐渐布局低估值+高股息的品种。

最后,从A股自身情况来看,中长期经济回落、金融环境新常态(较低的社融增速)、中美贸易战的中长期困局,虽然均已在过去8个月的下跌中有所反映,但是这些核心矛盾本身的边际变好甚微,因此市场估值虽然已经位于底部,但仍需做好估值中期位于底部的思想准备。

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

报告来源:天风证券研究所策略团队

报告发布时间:2018/10/14