下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高楼林立、西装革履,作为亚洲数一数二的金融中心,香港的金融市场一直以高端大气上档次的形象深入人心,连带着影视领域也被熏陶出一系列经典商战作品。1992年,中国证监会才刚刚成立,而香港这边,TVB神剧《大时代》已经横空出世。

然而,香港的普惠金融发展程度却与其高大上的国际金融中心的形象并不匹配,但凡在内地体验过余额宝、支付宝,再来到香港生活的人士,会发现一个残酷的现实——香港的现金管理服务还停留在刷八达通卡乘坐交通工具的阶段。

然而就在贸易战阴霾不散、港股跌跌不休、美国加息搞得香港楼市心慌慌的时候,香港却在现金服务上迈出了前所未有的革新步伐。

对于普罗大众,最常用的现金服务无异于现金划转+现金管理。

一.现金划转

内地

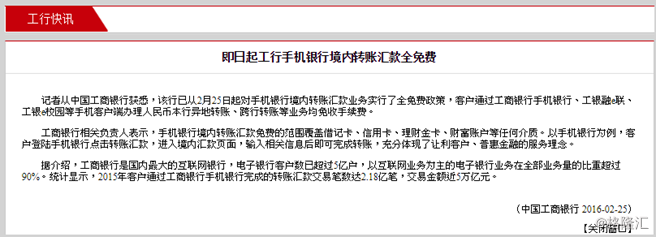

许多内地银行早就可以进行跨行转账。像5000元以下的转账,最开始会收一两元的手续费,而随着网上银行和手机银行的普及,小额跨行转账基本已经完全免费,并且是即时到账。

而随着微信支付和支付宝的普及,小额而高频的移动支付已经完全应用在日常生活,包括B2C和C2C的交易中。

而香港呢?

香港

在很长一段时间,香港的跨行转账是麻烦到哭的。

汇丰和恒生银行作为一个阵营,可以通过ATM机转账给阵营内的他人账户,而如果要用网银转账给第三方的汇丰/恒生账户,则要先填表邮寄给银行登记、将对方账户列入你的转账名单、经过银行批准、再能转账(呵呵哒)。

渣打和中银香港同样傲娇,各自成一体系,要想跨行转账,同样需要花两三天登记转账户口。。。

剩下的银行团结起来就是力量,加入银通体系,自成转账club。

在香港,人与人最遥远的距离莫过于你的卡在汇丰,我的卡在中银。如果你想从你的恒生银行账户,免费、即时转一笔钱到帮你买iPhone的朋友小明的中银账户,你最好的选择可能是面基交现金。

港人怨声载道,内地互联网巨头南下夹攻,香港近年来终于开启了现金革命。

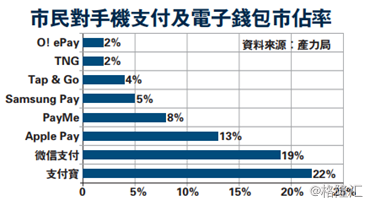

支付宝和微信进驻香港市场,而本地电子钱包,诸如Tap&Go, 汇丰的PayMe也开始发芽。

来源:文汇报

来源:文汇报

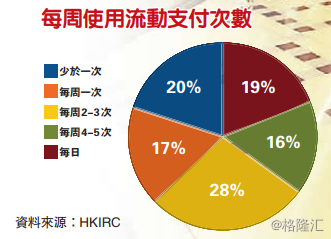

尽管港人对移动支付的依赖比内地还相差甚远,但免费的小额跨行即时转账总算是实现了。

如果说这时香港的现金划转功能只是“不再落后于内地”,9月30日,一举飞越的重磅大招出台了——

由香港金管局牵头推出的“转数快”,在无App的情况下实现各类主要现金划转平台的“互联互通”,除了本地21家银行,还有支付宝、微信和八达通等“刚需”支付平台,这意味着,港人可以把支付宝的钱,通过转数快实时免费转账到微信支付里面!而这道墙,是连内地都还没有打破的。

二、现金管理

内地

能和港村当年的现金划转坑爹程度相媲美的,估计只有现金管理了。

在内地,人民币存款利率本来就比较高。但银行因为在现金管理市场拥有平台优势,提供的利率也不算很吸引。

来源:爱钱进,2017年1月

2012年,以华宝添益货币基金为代表的货币基金ETF在交易所推出。

2013年,阿里巴巴旗下的余额宝推出。

由于大多数人的现金要么在银行,要么在支付宝等移动平台,要么就在股票户口里,这两类绕过银行的革命性现金产品推出,直接让老百姓尝到了甜头。

余额宝近五年来7日年化收益率走势图

2014年余额宝7日年化一度有6%以上,而经历了央行放水,7日年化也挺在2%以上,最近余额宝回报破3%,在内地已经引来一片哀嚎。

同胞们真应该看看香江对岸。

香港

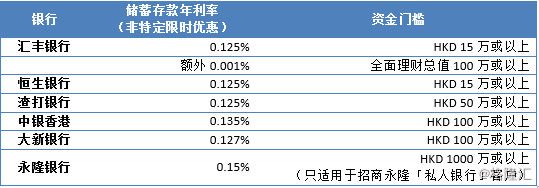

港元和美元挂钩,长期处于低利率,活期存款的利率非常低,定存利率虽好过活期存款,但就失去了流动性。

来源:各银行网站 , 2018年10月11日更新

再加上移动支付平台、货币基金规模都不成气候,银行几乎垄断了现金管理市场。

虽然私人银行服务可以提供更吸引人的存款利率,但动辄上几百万美金的开户门槛则让多数人望而却步,老百姓只能微笑面对低到结冰的存款利率。

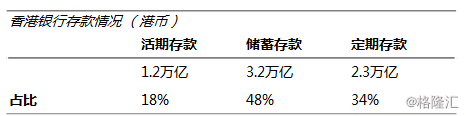

与此同时,香港却存在大量的现金。根据金管局2月的统计,香港的活期存款加上储蓄存款有4.4万亿港币,是定期存款的近两倍。

来源:香港金管局,2018年2月

来源:香港金管局,2018年2月

都说香港人的梦想就是“上车”——拥有自己的房产,而年轻人买房上车好歹得凑够大约100万港币的首付。

有多少奔走在上车路上的年轻人,背后就有更多无处安放的现金。

不过,这一困境,也发生了转机。

一方面,移动支付逐渐在香港得以拓展,另一方面, 货币基金ETF在香港实现了从无到有的跨越。

今年7月,香港推出了第一支港元货币:南方东英港元货币市场ETF(3053.HK)在交易所推出,通过投资于长短久期结合的存款和存款证,实现流动性和收益的优化。

来源:港交所官网

来源:港交所官网

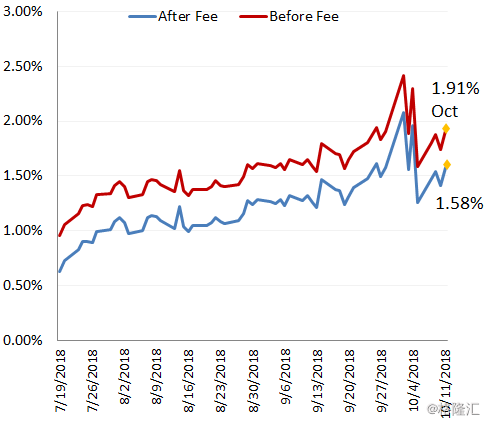

根据南方东英官网(http://mmf.csopasset.com/mmf/tc/),该ETF目前的年化利率是1.87%左右。由于香港各银行随着美国加息后,也开始了加息步伐,这个港币ETF的年化利率也在持续上涨。

ETF形式使得这个现金管理工具可以在交易日自由买入和卖出,流动性堪比活期存款,而回报却可以比肩香港银行的大额定存利率。

3053.HK预计回报

来源:南方东英

来源:南方东英

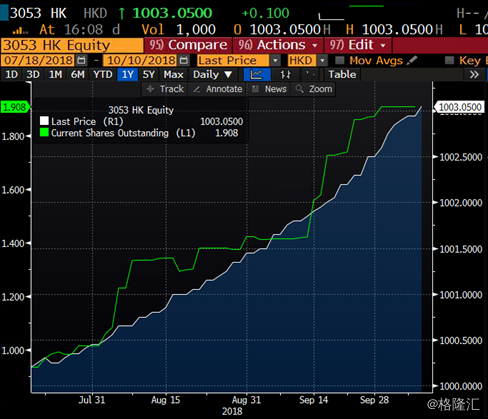

目前来看群众反应也是热烈的。该货币ETF的资产规模在发行三个月以来已经翻了一倍,超过20亿港币。

来源:彭博

来源:彭博

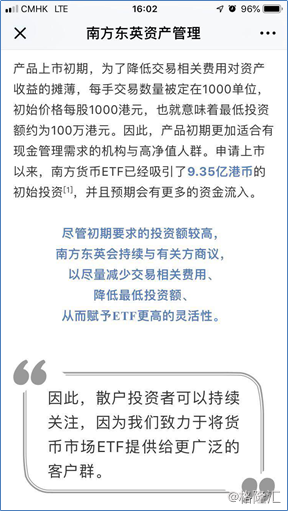

由于交易所费用等杂项,该产品目前还没有实现内地支付宝的0元起买,而是把投资门槛设在了100万港币。不过,该公司在发行时就称,正努力推动降费,争取降低该ETF的投资门槛。

来源:南方东英微信号

来源:南方东英微信号

现金为王的当下,现金革命恰逢其时,更需要各方的努力。

目前市场的不确定性很高,股市、楼市都让人不敢贸然行动,无论是个人投资者还是机构,都持有较多的现金资产。市场中最确定的,反而是加息,即现金回报。

资金面上,

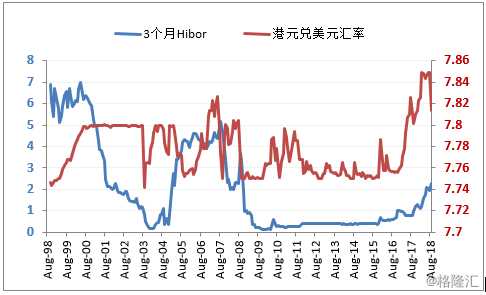

随着美国加息、美元走强,以土耳其里拉、墨西哥比索、印尼盾为代表的新兴市场出现货币贬值、资金流向美国的普遍趋势。香港未能幸免——与美元挂钩在7.75-7.85范围的港元多次触及弱方兑换保证,迫使金管局出手买港币、卖美元,从而维持联系汇率。

然而这个措施也在抽走货币的流动性。港元银行间三个月利率(HIBOR)在今年6月触及2%——创下十年新高,又在9月底飙升至2.2%。多家银行已经在今年提高了港币存款利率,流动性的枯竭下,港币也一度在9月底走强。

香港金管局也反复强调,香港利率最终会赶上美联储利率。

三个月Hibor&港币兑美元汇率

截止2018年9月27日

楼市方面,

香港最大的银行汇丰银行宣布,将最优惠利率P息从5%加至5.125%,是12年来首次,四大行其他成员(渣打、中银香港和恒生)亦相继上调。这一“千呼万唤始出来”的举动注定会引发众多中小行的跟随。

P息和一个月港元HIBOR是决定香港供楼一族按揭利率的重要指标,也意味着现在买楼者需要支付更高的按揭,从而将打击大家买房的意愿。

股市的下行风险也多,

宏观面上,中美的贸易战已经拉锯了近一年, 彭斯的铁幕演说更是让贸易战又升级的苗头。

从盈利的角度来看,港股的盈利前景仍备受考验。根据卖方数据,截止8月31日,占港股总净利润61%的1,375家港股上市公司公布了中报,净利润同比增速为8.75%,低于17年和16年超过20%以上的同比增速。随着贸易摩擦等外部因素的负面效果逐渐显现,港股盈利可能还会受压。

频繁的新经济港股IPO,也抽走了部分原本就有限的资金。

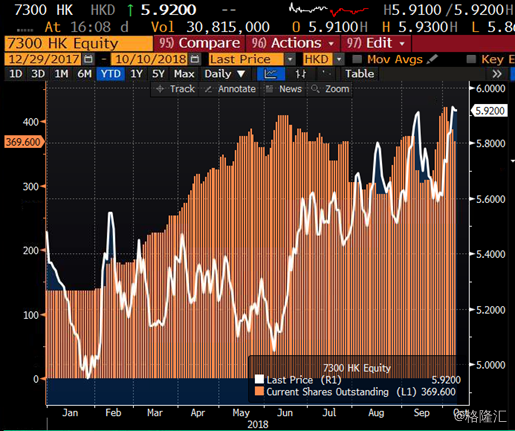

香港市场上最大最活跃的恒生指数每日反向(-1x) 产品(港交所代码7300.HK),由于其表现与恒指成-1倍的反向关系,今年陆续收获超过10亿港币的净流入,在9月趋势尤为明显,充分说明目前投资者对港股的看法有多么悲观。

香港在现金业务上的改革,可以说是在最好的时机,采取了最正确的行动。在所有人悲观的时候,做了必须要做的改变。如果作为国际金融中心,它曾在这一块业务落后,那么现在,它终于开始补上木桶上缺失的那块短板。

随着移动支付的普及,以及货币ETF的壮大,香港未来的现金市场,还有万亿级的规模等待我们遐想。