下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

与52周高位相比,携程网股价已下跌三分之一,这可能是买入的良好时机,因为Skyscanner将帮助携程在规模更大、利润更丰厚的国际市场上继续保持增长。

2016年末,携程以17.4亿美元收购了欧洲旅行搜索平台Skyscanner。Skyscanner类似于其美国竞争对手--旅游搜索网站Kayak。此举旨在支持携程的国际扩张计划,让携程在中国以外,特别是在欧洲,拥有坚固的立足点。但是它表现如何呢?

最近一个季度,Skyscanner的定向预订项目收入同比增长约600%。从任何人的角度来看,这都是非常出色的业绩。

Skyscanner报告称,自去年以来,其月活跃用户增加了30%,总计超过8000万。该应用程序因其安装简单、功能强大和易于使用而广受好评。该应用速度快,从安装到预订航班,仅需五分钟。

公众对此深表认同,Skyscanner的Android应用评级已将竞争对手甩在身后。

这很好,携程拥有全球性雄心,因此必须在世界一流舞台上竞争,尤其是与两家最大的旅游公司,即美国Booking公司( BKNG,其前身为Priceline) 以及Expedia ( EXPE ) 开展竞争。但竞争烈度比最初看起来要稍低一些。

2012年,Priceline和携程合作,分享他们的酒店业务。两年后,Priceline投资携程债券,随后在2015年持有股权。Priceline目前拥有携程约4%的股份,还拥有Kayak。百度( BIDU )拥有携程25%的股份,而腾讯( TCEHY )和携程都拥有旅游网站LY.com的股份。

这种复杂的部分直接持股网络意味着你死我活的价格战对任何参与者都没有好处。这也意味着携程不必像几年前那样经历另一场价格战,当时利润率从18%降至3%。携程收购了竞争对手去哪儿和艺龙的股份,这样有助于抑制竞争,让携程重新获得健康的利润率。此次收购Skyscanner应该也是类似情况。

不仅仅关乎国内消费者

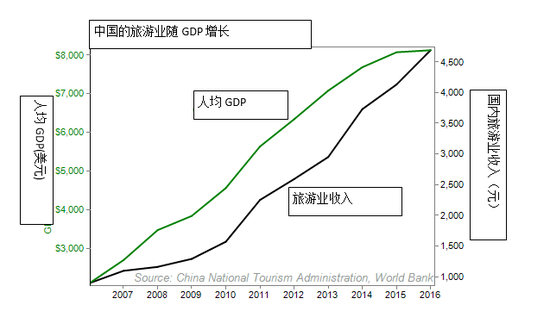

中国人越来越青睐海外旅游,携程网当然会从中受益,但全球机会要大得多。正如下图所示,中国的收入正接近某一水平,从而消费者开始花足够的钱去海外旅游。这太棒了,因为对携程网而言,海外旅游利润更大。

当然,这并不会要大幅减少国内机会,携程网在中国二线城市实现了巨大增长—最近一个季度销售额增长了40%。中国的航空业正在蓬勃发展。从2010年到2017年,三大航空公司的客运量增长了70%。

中国一家领先的在线旅行社开展了一项研究,研究表明,当人均GDP超过4000美元时,休闲旅游快速增长。当人均GDP超过8000美元时,旅游业开始腾飞。

但是服务外国客户重要得多,因为国外市场越来越大,越来越成熟。这就是为什么像收购Skyscanner这样的举措如此重要,因为此次收购使携程进入5.3万亿美元的全球旅游市场,并提供增长空间。

携程目前在3600个国际城市提供机票产品,覆盖800万条航线以及50万家中国酒店和75万家海外酒店。然而,即使拥有如此庞大的网络,携程的全球市场份额仍然很小。当然,携程仍在迅速增长。最近一个季度,不包括Skyscanner业务,携程国际酒店和航空业务增长了40%。

在培育国内市场的同时,携程也可以寻求在发达国际市场发展壮大。中国目前只有大约9%的公民持有护照,而在美国,42%的人持有护照。欧洲这一比例甚至更高。

而随着旅游订票趋向在线化,发展机会仍然存在。在美国,只有大约45%的旅行是在线安排的,所以对于新进入者来说,仍有显著增长空间和市场份额可以获取。相比之下,中国这个数字只有17%。

携程网值得买入吗?

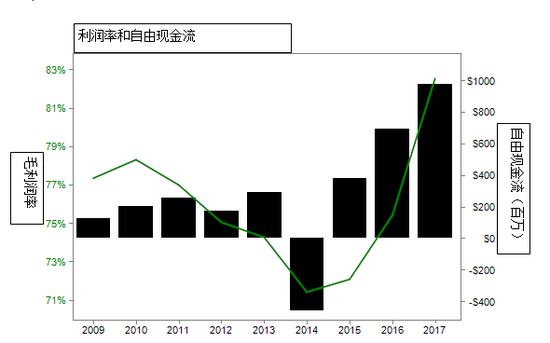

2017年,携程自由现金流接近10亿美元,资产负债表上有83亿美元现金,抵消了82亿美元的总债务。过去几年,携程的自由现金流飙升。

携程目前估值水平相当于20倍自由现金流。从绝对意义上来说这并不便宜,但相对于公司的出色增长来说,这是一个合理的价格。管理层预测2018年销售额增长在13%到18%之间,因此现金流应会继续强劲增长。与52周高位相比,携程网股价已下跌三分之一,这可能是买入的良好时机,因为Skyscanner将帮助携程在规模更大、利润更丰厚的国际市场上继续保持增长。