下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:优塾团队

来源:并购优塾

今天,直接来看图:

10个月前,它是中国市值最高的科技型企业;10个月后,它的市值缩水了2个百度,让位阿里巴巴;但我们仍然相信,它是拥有潜力的优秀企业;它就是——腾讯。

▼

图1:腾讯股价周线图(单位:港元)

来源:东方财富Choice数据

最近的市场震荡以及宏观的不确定性,导致腾讯股价一年之内,从最高点475.6港元,跌至如今的区间最低点265.0港元,区间跌幅达到其上市以来创纪录的44%。

同时,鉴于近高达40%的跌幅以及手上持有1000多亿的巨额现金,腾讯也迎来了一个比投资其他公司更好的投资机会——投资自己。

上市公司的的主要责任就是发掘任何能为股东创造价值的机会,其中就包括执行大额和时机准确的股票回购。虽然腾讯近期已回购逾2亿港币的股票,然而相对于1000亿多的现金,我们认为,接下来,仍然还有更多的回购空间。

因为——市场低估了腾讯的实力。

今天,我们将围绕以下几个问题对腾讯的价值进行深入分析:

1、腾讯,到底值多少钱?

2、腾讯投资资产的价值,到底如何?

3、腾讯的主营业务,持续性如何?

— 01 —

4.24 万亿 – 5.3 万亿人民币

▼

根据优塾-太行资产研究院的估值模型,测算腾讯的内在价值,应该在 4.24 万亿 – 5.3 万亿人民币之间 vs 现在的 2.5万亿市值。

腾讯未来的两大发展点,云数据服务以及投资业务的潜在收益似乎都被市场完全忽视了。一个是中国数据信息发展的未来,一个是占有腾讯一半资产的投资业务,也正因如此让腾讯现在被低估。

优塾-太行资产研究院的内在价值的计算过程如下:

预计2021年收入约为 8000亿人民币,净利润率 26%,得出EPS每股收益21.87,配上20-25倍的估值,得出以上的结果。

20倍-25倍的估值对于腾讯这样的企业,是相对保守的,主要原因如下:

1. 腾讯的净利润都是真金白银的自由现金流,从收购公司的角度来看,股东能获得的是真实利润,而不是账面利润。

2. 腾讯的用户流量能够让其在互联网任何一个行业都能做到前三,可以享受行业的增长。

3. 腾讯有广阔的成长边际。

— 02 —

手握众多独角兽的投资高手

▼

腾讯的投资资产从2013年的360亿左右,占总资产34%,增长到了2017年年底2800亿左右,占总资产 51%。

如果把超一半资产所带来的收益看作“不务正业”,是不可理喻的。2017年腾讯看到了巨大的投资回报,约200多亿,当期抛开投资收益的税前利润为680亿左右,大幅提升了净利润,主要原因是因为所投资公司上市或进入下一轮融资。

我们很难确定这2800亿的投资资产能带来多少的投资收益,可是如果我们用 VC 互联网基金的回报来看,平均需要八年,平均年回报率参考红杉资本的15%,那这2800亿资产大概能产生5400亿左右的净收益,5400亿平均分8年,一年 675亿的投资收益,三年2000亿,打个40%折扣算1143 亿。当把这些打折后的投资收益加在未来的净利润上,腾讯的估值现在看起来就比较便宜了。

— 03 —

拥有广阔边际的主营业务

▼

一、网络游戏:

国内游戏高速发展的红利期已过,这点可以从中国的 ARPU/人均 GDP 在全球主要游戏市场为首位看出。

• 2017 年网络游戏市场约为 3723 亿,腾讯市占率约为 40%。因为玩游戏的绝大部分为 15-34 年龄段的玩家,并且游戏不是必需品,因此收入的增长更多的是建立于 disposable income 的程度。虽然15-34 岁年龄段人群增长放缓,然而这群人也同时变得跟有钱了,每年都会有新的一批人能为游戏花钱。随着移动网络的普及(越来越多笔记本电脑拥有4g功能和5g的推广),以及硬件和软件的升级,会吸引更多的游戏用户。

• 腾讯拥有大量的爆款游戏储备,有望持续大量增长

• 腾讯拥有 420 亿的递延收入,会转化为收入,因为玩家没有理由充了钱不买游戏道具

• 预计整体游戏行业未来 3 年年复合增长率 17%,2021 年腾讯占有 32%的市场,表示在未来3年腾讯的游戏业务年复合增速约为13%,2021年达到1525亿 vs2018LTM1052亿。

二、社交网络:

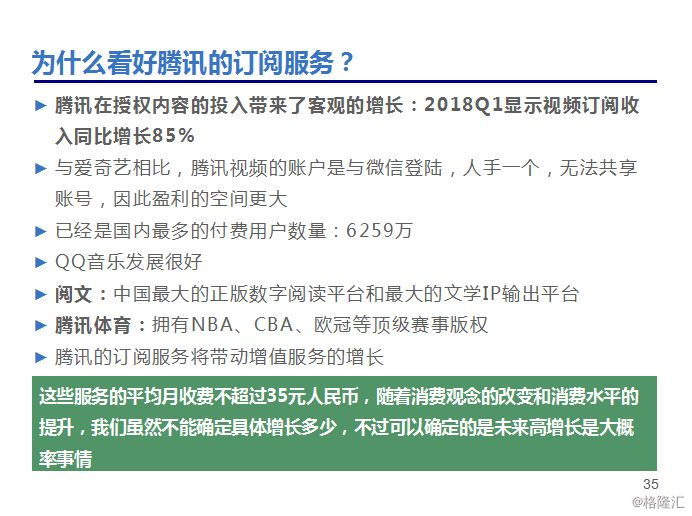

随着人们对于知识版权的认知和 5G 的普及,社会逐渐接受付费服务,为视频、文学等 IP 服务带来增长。

• 腾讯从2015年起大量投入 IP 的预售版权,从2015年的8.5亿增长到了2017年的 70 亿,为未来增长打下了基础。

• 自动续费功能:大量服务开启了自动续费功能。

• 参考过往的增长速度以及腾讯对于版权的高度重视和投资,预计能够持续保持 50%,45%,45%的增速,在2021年达到1800亿收入,vs 2018LTM659亿 。

三、网络广告

① 社交及其他广告

社交广告的核心就是用户的粘性,只要用户对于腾讯平台的粘性不变,腾讯在广告方面的核心竞争力就没有削减。尽管抖音之类的对腾讯有一定的影响,可是想要夺取腾讯的蛋糕是不实际的。

并且考虑到因为政策原因导致房地产、新零售等行业竞争加剧,对网络营销需求更高,曝光需求都也更强,网络广告在未来的一段时间里仍然会保持快速增长。

• 微信用户数量达到了 11 亿,已经到了天花板。接下来腾讯应该花更多的精力去深化微信用户,作为用户明显感觉到朋友圈、公众号、小程序等广告更加频繁。

• 作为拥有 11 亿用户的腾讯,稍微在微信投放点广告就能带来巨大的收入。近年来微信投放广告的门槛明显降低,这也解释了在过去几年广告部分的高速增长(年复合大于 50%)。腾讯未来将会继续保持增长然而要远远低于过往增速,因此社交网络的增速为45%,40%,45%。

② 媒体广告

随着网络越来越发达,视频将会越来越普及。腾讯作为中国最大的视频网站将会从中受益。

四、其他业务

腾讯在过去5年里的云服务器收入每年获得了翻倍的增长。云服务器在全球有着极其 重要的地位,是一个非常长又厚的雪坡,任何在这条雪坡上的公司都能获得满意的增长。

目前阿里云排名第一,腾讯云排名第二,虽然无法知道谁能在这个行业里获取第一的位置,然而可以确定的是最大的玩家们都会获得快速的增长。

— 04 —

44页PPT,详细解析

▼

本案估值高低,相信看完数据你会有自己的判断。我们只负责产业分析和基本面研究,不做任何建议,也不负责你的交易体系和盈亏。我们能做的,已经尽了全力。后续的所有思考,都需要你自己独立完成。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。