下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:Wind资讯

周四(10月11日)全球市场满目疮痍,一片哀嚎。

受周三美股大跌影响,全球股市跟进调整。上证综指收跌5.22%,创2016年2月以来最大单日跌幅;恒生指数收跌3.54%;亚太股市全线收跌。

周四收盘,欧美股市再遭重挫,道指收跌逾540点,两天跌去近1400点,创近三个月以来新低。欧洲三大股指连续两日大幅收跌,德国股市收跌1.5%,创20个月以来新低。

美股方面:

美国三大股指再度收跌,道指收跌逾540点或2.13%,两天跌去近1400点,创近三个月以来新低;纳指跌1.25%,创五个月以来新低;标普500指数跌2.06%,连跌六日,创三个多月以来新低。投资者仍在担心美债收益率上涨与美联储加息的前景。

截至收盘,道指跌545.91点,或2.13%,报25052.83点;标普500指数跌57.31点,或2.06%,报2728.37点;纳指跌92.99点,或1.25%,报7329.06点。

欧股方面:

欧洲三大股指连续两日大幅收跌。英法股市均收跌逾1.9%,双双创半年以来新低。德国股市收跌1.5%,创20个月以来新低。

A股方面:

上证综指收跌5.22%报2583.46点,创2016年2月以来最大单日跌幅;深证成指跌6.07%报7524.09点,创业板指跌6.3%报1261.88点,万得全A收跌5.89%。两市放量成交3586.21亿元,创近两个月新高。

盘面上看,市场仅有的亮点出现在西藏和人民币贬值板块,高争民爆、西藏发展、华纺股份涨停。科技股全线杀跌,计算机、通信、电子板块多股跌停;油服板块深度回调,此外军工、有色、传媒等多个板块均明显下跌。

分级基金再迎来下折潮,2只大象级分级B触发下折。截至收盘,126只分级B中,仅3只分级B上涨,86只下跌,占比68.25%。36只因没有成交而无涨跌幅,占比达28.57%。

港股方面:

恒生指数收盘跌3.54%,报25266.37点。恒生国企指数跌3.35%。科网股重挫,恒生资讯科技业指数暴跌7.17%,瑞声科技跌7.3%领跌蓝筹。腾讯控股跌近7%,较年内高点跌约45%,为连续第十日下跌,继续创上市以来最长连跌纪录。美团点评跌逾10%,小米跌8%。赣锋锂业上市首日跌近三成。

大市成交1397.4亿港元,前一交易日为862.2亿港元。

中国台湾股市:

中国台湾加权指数收盘跌6.31%报9806.11点,创2008年以来最大单日跌幅,刷新去年4月以来收盘新低,半导体股领跌,台积电跌6.8%。

亚太方面:

亚太股市全线收跌。韩国综合指数跌4.4%,创2011年以来最大单日跌幅;日经225指数跌3.9%;澳大利亚ASX200指数跌2.7%;新西兰NZX50指数跌3.6%。

为什么出现全球股指调整

对于美股周三大跌,华尔街日报称,这是过去8个月中美股损失最惨重的一天,原因在于投资者快速从科技股中抽离资金。

华尔街日报指出,投资者之所以如此操作,直接原因是近期美国国债收益率攀升,以及美联储加息导致货币政策趋紧。与此同时,被视为美国经济健康指标的房地产销量和汽车销量两项数据近期出现下降,美国同中国逐步升温的贸易争端等问题均令投资者担忧。

在美股大跌之后,特朗普不仅称美联储疯了,还对媒体表示:“美联储正在犯错,货币政策太紧缩了;我不赞同美联储现在的做法。”

不过美国财长努钦表示,对市场出现调整并不感到意外;收益率曲线更加正常,对此也并不意外;市场不是强有效的,会出现超买或超卖;并未发生会让市场做出特别反应的事情。

IMF总裁拉加德在回应美国股市和全球市场暴跌时表示,市场总是有涨有跌,不会评论单日的表现,但认同美国股市非常火热。发达经济体央行政策步伐不一致,可能会加速资本流动。

摩根大通跨资产基本面首席策略师John Normand认为,美股最大的问题是高估值,目前历史市盈率和远期市盈率都比上世纪90年代末互联网危机时要高。任何预示经济下行的信号都可能使股市暴跌,而市场流动性紧缩将火上浇油,加速股市下跌。

他表示,未来如果市场恐慌情绪开始升高,在实际衰退开始的一年前,债券表现就可能开始比股票好。

中金海外认为三方面原因导致了美股大跌,首先,隔夜市场大幅回调是此轮因利率快速抬升和政策变数增加触发市场动荡的进一步延续。从历史经验来看,如果这一势头进一步持续的话,仍需要关注对市场的扰动。

其次,往前看,短期内,市场或继续面临一定扰动和波动,主要原因在于:

1)美债利率仍处于相对高位,如果短期继续延续上行势头仍将会对市场造成扰动;

2)11月6日中期选举临近,包括贸易摩擦等方面的政策变数依然存在、且选举结果也存在不确定性。

再次,中期而言,虽然短期因情绪和交易行为导致波动的幅度和时间无法准确预判,但在基本面依然稳健估值不算过高的情况下,就此做出完全见顶的判断可能还不成熟。

官方维稳发声,上市公司力挺

中美官方相继发声传递积极信号。

白宫发言人桑德斯在周三美股大跌之后,发布电邮声明中称,美国经济的基本面和前景仍然相当强劲。他列举了失业率处于五十年来低谷、企业和家庭减税等举措,称特朗普的经济政策是取得这些历史成就的原因。它们为继续增长创造了坚实的基础。

中国央行行长易纲接受记者专访时表示,中国经济在稳杠杆的同时,更实现了经济结构的持续优化。“在经济发展走向高质量发展的过程中,也有很多资产配置的机会。”

此外,国内上市公司已经展开行动。

A股遭遇下跌,多家上市公司发声力挺。周四(10月11日)盘后,包括中国石油在内的多家A股公司表示,将密切关注股价走势,并积极维护市场。数据显示,过去四个交易日,已有36家A股公司获产业资本增持,而今年以来,A股上市公司股份回购规模已超285亿元,连续刷新历史新高。

Wind统计显示,2018年以来,已有545家A股公司实施回购,合计回购股份数量41.15亿股,合计回购规模285.47亿元,无论是参与公司数量还是整体规模,远超此前年份。

接下来市场会怎么走

东北证券:关注A股内部风格轮动

东北证券周四发布的研报表示,短期A股仍会受到冲击、但其后需要关注A股内部的风格轮动。

该报告指出,美股暴跌对A股的影响,主要通过对港股的传导、对海外A50股指期货的传导以及情绪等的影响。从年初美股的暴跌对A股的影响看,短期A股难免仍会受到冲击、但其后需要关注A股内部的风格轮动。因为,美股暴跌、外盘暴跌,引发外资流出的风险是存在的,比如近期北上资金的流出、从而导致白马股的回落;相反,国内政策会转向更加积极,对A股微观结构反而有利。同时,再度证明了涨高了会跌的均值回归的万有引力规律,长期看,也会对久跌已久的A股形成一定的心理暗示。

前海开源杨德龙:四季度仍然存在机会

前海开源杨德龙看法相对乐观,他认为,从历史上来看美债收益率快速上升的时候都会引起美股的大幅下跌,这次也不例外,而美股的下跌对全球股市都会造成一定的拖累。

对于A股,短期内会有一定的影响。但是考虑到A股市场在之前已经出现了提前的下跌,而A股估值处于历史底部,与全球股市估值相比A股处于最低端。

所以美股的大跌对A股只有短期的影响,A股已经完成了探底的过程,现在进入到触底反弹的阶段,从中期来看一些被错杀的优质白马股已经具备一定的抄底机会,随着抄底资金的入场,四季度A股市场仍然存在反弹的机会。

申万:10年期美债收益率将破4%

申万宏源宏观研究团队认为,通胀预期上升及美联储加息缩表将继续推高美国长债收益率,10年期美债收益率可能升至4%以上。

申万宏观研究团队表示,短端利率基本由基准利率主导。长端利率则更多地受通胀预期、经济增速、配置行为等因素影响。2017年以来,全球经济全面复苏,美国经济增长预期乐观,油价上涨,刺激通胀预期上升,进而推升长端利率是近期美债利率变动的基本逻辑。

该团队表示,美联储缩表也将推升长端利率。历史上减持国债的缩表大多能推升长端利率,且短端向长端的利率传导机制也较为通畅。例如,战后初期(1947年-1951年)、石油危机期间(1978年-1979年),美联储短期国债规模快速缩减,长端利率大幅上行。2017年10月美联储开启新一轮缩表操作之后,美债长端利率与之几乎保持同步上行态势。另外,加息以及美债避险资产属性弱化也对长端利率有一定支撑。

申万宏观研究团队认为,通胀预期升温以及美联储缩表将导致美债收益率曲线陡峭化修正,这一趋势仍将延续。至本轮美联储加息周期末期,10年期美债利率或升至4%以上。

数据显示,本周三,美债收益率延续了上一日回落势头,但仍处于近一个阶段的高位水平,其中基准的10年期美国国债收益率最新报3.17%。

高盛:继续收益率曲线趋平交易

高盛报告指出,长期收益率突破关键技术水平引发的趋陡只是收益率曲线倒挂进程中的一个小插曲,因为美联储将进一步收紧政策。

“对上周开始的下跌,至少在趋陡方面,某种程度上是技术性的,”报告直出,“我们预计,在加息周期中更为典型的趋平走势将重新确立,因为10年期和30年期收益率开始稳定在新区间内。”

根据高盛的收益率预测,曲线将在2019年倒挂。该行预测,在3月末追平(各为3.2%)之后,2年期国债收益率到第二季度末将高于10年期收益率。

该机构称,“我们预计长端收益率在短期内将稳定在稍高的区间。”

我们应该如何应对

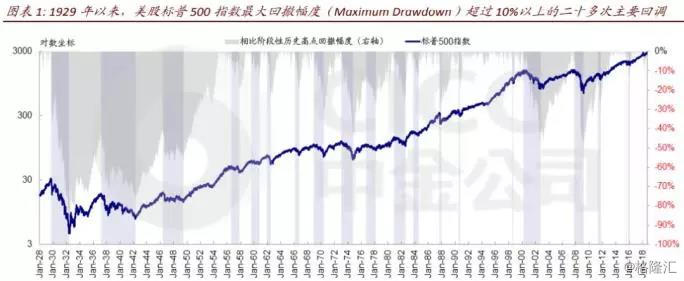

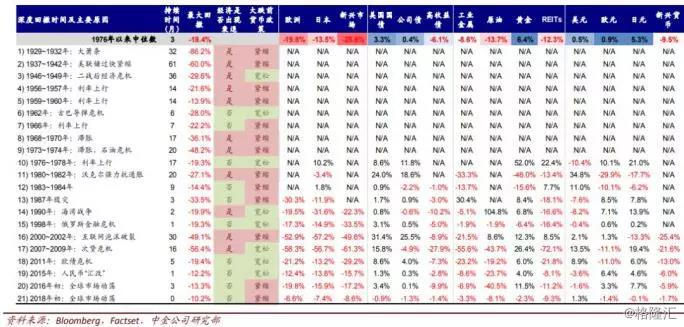

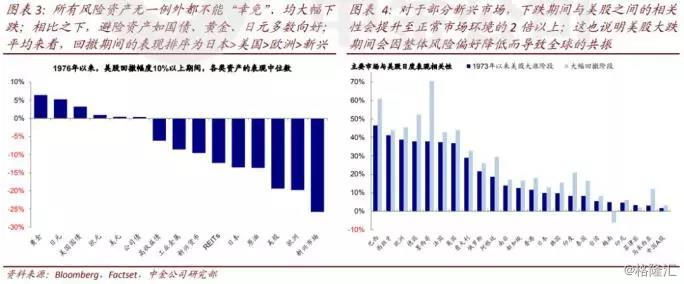

中金公司整理了1929年以来美股标普500指数最大回撤幅度(Maximum Drawdown)超过10%的二十多次主要回调;并在此基础上,综合考虑其他数据的可得性,重点以1976年以来的十几次回调为样本。

中金报告指出,对比美股历次出现最大回撤的时间区间内其他市场和资产价格的表现,平均来看,所有风险资产(主要股市、高收益债券、大宗商品、REITs、新兴市场货币)无一例外都不能“幸免”、均大幅下跌;相比之下,避险资产如国债、黄金、日元则多数向好,这也凸显了整体避险情绪的升温。

中金强调,如果未来美股市场出现较大幅度的下跌,全球风险资产特别是资金面开放的部分新兴市场都可能会因为风险偏好的恶化而受到波及,因此此时单纯在不同市场之间轮动可能无法起到很好的避险效果;相比之下,黄金、日元、国债等传统的避险资产在对冲系统性风险的时候可能会更为有效。

兴业证券张忆东在最新报告中指出,从深秋到寒冬,全球金融市场规律重演。该报告指出,活在当下,危机是机会,短期机遇是short,长期福音是好东西便宜了。

对于操作建议,张忆东表示,未来数月,最好的机会不是抄底博反弹,而是耐心等待、不买什么,如果可以的话,在全球找比中国资产性价比差的资产做空。配置方面,建议找长期愿意配置的+先跌透的标的。

现在再看看传奇基金经理彼得林奇曾经文章,安抚那颗恐惧的心:

在过去70多年历史上发生的40次股市暴跌中,即使其中39次我提前预测到,而且在暴跌前卖掉了所有的股票,我最后也会后悔万分的。因为即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。

每当股市大跌,我对未来忧虑之时,我就会回忆过去历史上发生过40次股市大跌这一事实,来安抚自己那颗有些恐惧的心,我告诉自己,波动尤其是巨大波动,很可能是绝佳机会。