下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:吴立话农业牛股

摘 要

乙醇汽油全覆盖脚步加速,产业迎来快速扩容期!

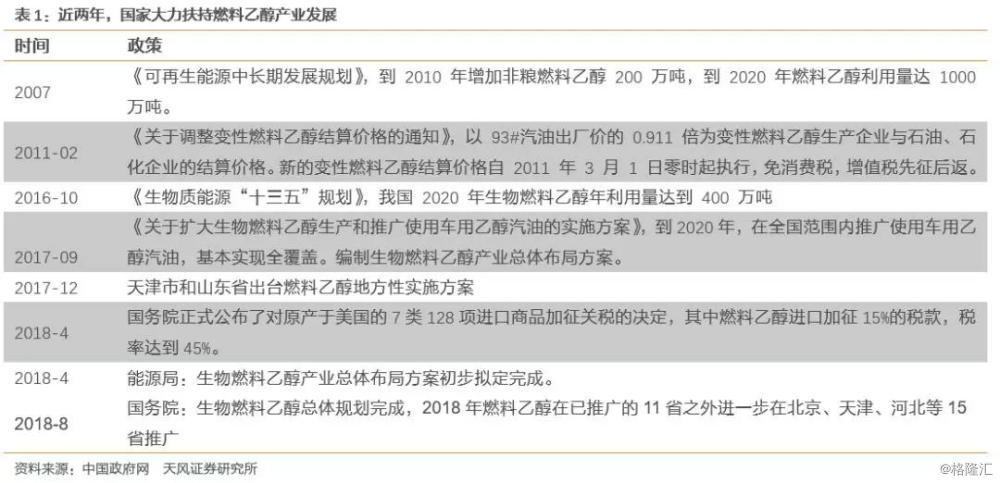

2017年9月,发改委、能源局等十五部门印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,规划京津冀及周边、长三角、珠三角等大气污染防治重点区域2018 年开始推广燃料乙醇,2019 年实现全覆盖;并且在2020 年实现燃料乙醇全国覆盖的目标。

进入2018年,6月份,天津宣布将在8月底之前推广全面使用燃料乙醇;8月22日,国务院常务会议确定了生物燃料乙醇产业总体布局,决定有序扩大车用乙醇汽油推广使用,除黑龙江、吉林、辽宁等11个试点省份外,今年进一步在北京、天津、河北等15个省份推广。

我们认为,燃料乙醇加速推广,产能扩张的黄金期已至。根据隆众化工统计,目前全国仍存在800万吨以上的产能缺口,龙头企业在产能扩充期将直接受益。

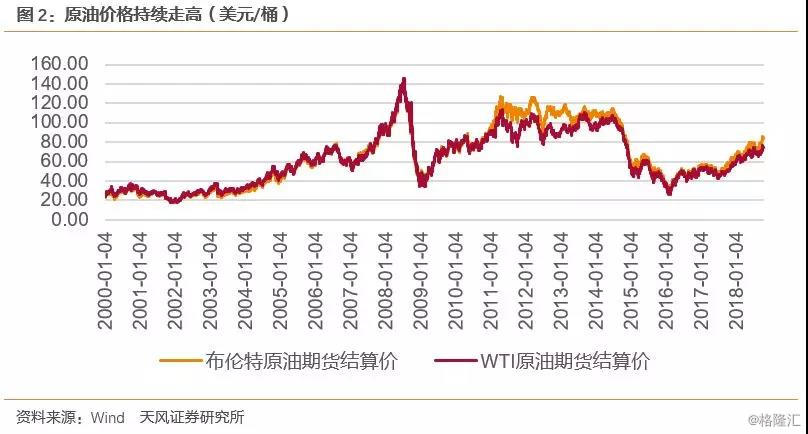

原油价格持续上涨,原材料处于低位,燃料乙醇盈利高企,且未来有望继续提升!

原油价格上涨拉动,燃料乙醇结算价格快速上涨:截至10月9日布伦特原油期货价格达到85美元/桶,WTI原油期货价格达到74.96美元/桶,均价79.98美元/桶,较年初上涨25.92%。与此同时,根据我们的测算,燃料乙醇理论结算价已经超过7700元/吨,扣税后也达到6700元/吨左右,较年初上涨了超过1000元/吨。

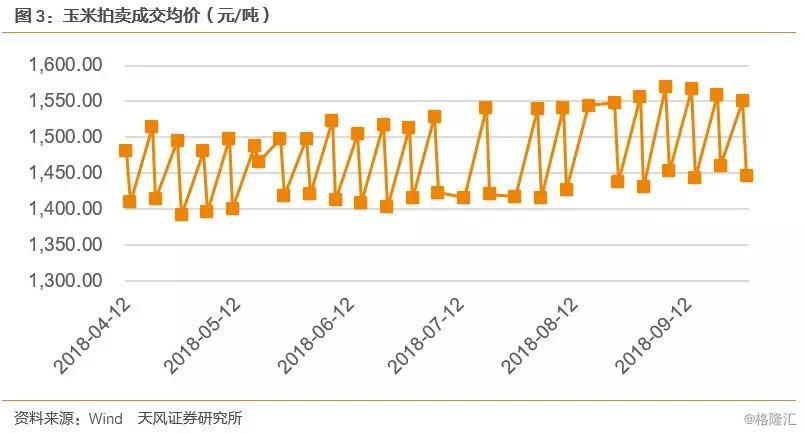

高库存压制玉米价格,燃料乙醇成本仍处低位:受高库存压制,拍卖玉米价格较低,9月份玉米拍卖价格在1450-1550元/吨左右,预计明年拍卖玉米会有上涨,但涨幅将有限,此外,根据半年报披露,公司正积极实验开展稻谷陈粮乙醇制备,有望进一步实现成本的降低。根据当前拍卖玉米价格进行测算,公司燃料乙醇完全成本预计约5700元/吨。

以此测算,再考虑到燃料乙醇结算价格高位时会有一定折价,当前公司燃料乙醇理论利润约为800元/吨,盈利丰厚,且未来有望随着原油价格的上涨继续走高。

燃料乙醇龙头资产注入持续推进,产能继续扩张,有望迎来量利同升!

2018年10月,公司发行股票购买资产事项获得证监会通过,公司完成资产注入后,公司实际拥有的权益燃料乙醇产能将超过120万吨,以及20万吨的酒精产能。7月30日公司公告将在天津设立子公司拓展燃料乙醇业务,标志着公司产能扩张开启。预计公司未来产能将持续扩张,叠加原油价格上涨带来的燃料乙醇价格上涨,公司将迎来量利齐升,投资价值彰显!

给予“买入”评级:

考虑到原油价格超预期,我们将2019-2020年的油价均价预期由75美元/桶上调至85美元/桶,考虑到公司今年已经开始新设子公司进行扩产,故而将2019-2020年的产量分别由80/85万吨上调至90/120万吨,不考虑资产注入,将公司2018-2020年公司归母净利润由6.18/6.74/7.16亿上调至6.18/9.05/12.07亿元,若考虑资产注入的影响,且假设从18年开始收购资产的收入和利润全年并表,备考利润为由14.43/14.91/18.04亿元上调至14.43/18.77/21.95亿,对应EPS为0.78/1.02/1.19元;给予“买入”评级。

风险提示:1、重组推进不达预期;2、整合风险;3、价格风险。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

正文内容

1、乙醇汽油全覆盖脚步加速,2018年进一步在15省推广

2017年9月,发改委、能源局等十五部门联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,规划京津冀及周边、长三角、珠三角等大气污染防治重点区域2018年开始推广燃料乙醇,2019年实现全覆盖;并且在2020 年实现燃料乙醇全国覆盖的目标

2018年6月12日,天津宣布将在8月底之前推广全面使用燃料乙醇。

2018年8月22日,国务院常务会议确定了生物燃料乙醇产业总体布局。决定有序扩大车用乙醇汽油推广使用,除黑龙江、吉林、辽宁等11个试点省份外,今年进一步在北京、天津、河北等15个省份推广。

我们认为,燃料乙醇加速推广,产能扩张的黄金期已至。根据隆众化工统计,目前全国仍存在800万吨以上的产能缺口,龙头企业在产能扩充期将直接受益。

2、原油价格持续上涨,原材料仍处低位,燃料乙醇盈利走高

原油价格上涨拉动,燃料乙醇结算价格快速上涨:Opec产能扩充受限,美国页岩油的储运能力进入瓶颈,9月以来伊朗禁运事件的不断发酵等原因促使原油价格快速上扬,截至10月9日布伦特原油期货价格达到85美元/桶,WTI原油期货价格达到74.96美元/桶,均价79.98美元/桶,较年初上涨16.5美元,涨幅达到25.92%。与此同时,根据我们的测算,燃料乙醇理论结算价已经超过7700元/吨,扣税后也达到6700元/吨左右,较年初上涨了超过1000元/吨。往未来看,原油价格有望继续走高,燃料乙醇价格也将继续上涨!

高库存压制玉米价格,燃料乙醇成本仍处低位:尽管玉米价格见底回升,但是受高库存压制,拍卖玉米价格仍然较低,9月份玉米拍卖价格在1450-1550元/吨左右,仍处低位,预计未来拍卖玉米会有上涨,但涨幅将有限,此外,根据半年报及中粮集团于《中国酿造》发表的《陈化水稻生产燃料乙醇发展趋势和现状》,公司积极实验开展稻谷陈粮乙醇制备,有望进一步实现成本的降低。根据当前拍卖玉米价格进行测算,公司燃料乙醇完全成本预计约5700元/吨。

以此测算,再考虑到燃料乙醇结算价格高位时,结算会有一定折价,当前公司燃料乙醇理论利润约为800元/吨,盈利丰厚,且未来有望随着原油价格的上涨继续走高。

3、产能有望持续扩张,公司有望迎来量利齐升

2018年10月,公司发行股票购买资产事项获得证监会通过,公司完成资产注入后,将有两大变化。1、中粮集团对公司股权的控制比例由15.76%上升至56.03%,控制力大幅提升;2、公司在玉米生化能源方面的产能大幅提升,2017年中粮生化实际燃料乙醇销售量73万吨,收购的粮油控股拥有燃料乙醇产能40万吨,收购之后,公司全额拥有实际燃料乙醇产能将超过110万吨,且参股吉林燃料乙醇(60万吨产能)20%股权,这部分权益产能12万吨,则公司实际拥有的权益燃料乙醇产能将超过120万吨。此外,公司还将获得20万吨的酒精产能。

除了收购获得的新产能,公司未来还将通过新建的方式进行产能的扩张:2018年7月30日,公司公告拟以自有资金5,000万元人民币在天津市投资设立全资子公司:中粮生化(天津)销售有限公司(暂定名),该子公司的设立有利于进一步开拓公司燃料乙醇市场份额,提高市场占有率,巩固燃料乙醇行业领导者地位,为公司在燃料乙醇产业的下一轮发展奠定基础。

天津是今年刚全面推广使用燃料乙醇的直辖市,公司在天津设立子公司,预计未来将在天津市场实现量的扩张。

我们认为,公司作为燃料乙醇产业龙头,正逢国家大力发展燃料乙醇产业的大机遇,公司产量有望持续扩张,叠加原油价格大涨带来的燃料乙醇价格上涨,公司将迎来量利齐升的业绩高增长阶段,投资价值彰显!

投资建议

考虑到原油价格超预期,我们将2019-2020年的油价均价预期由75美元/桶上调至85美元/桶,考虑到公司今年已经开始新设子公司进行扩产,故而将2019-2020年的产量分别由80/85万吨上调至90/120万吨,不考虑资产注入,将公司2018-2020年公司归母净利润由6.18/6.74/7.16亿上调至6.18/9.05/12.07亿元,若考虑资产注入的影响,且假设从18年开始收购资产的收入和利润全年并表,备考利润为由14.43/14.91/18.04亿元上调至14.43/18.77/21.95亿,对应EPS为0.78/1.02/1.19元;考虑到广阔的产业空间,给予“买入”评级。