下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中泰煤炭李俊松张绪成陈晨

来源:李俊松的黑金世界

公司简介:优质动力煤龙头、业绩持续提升

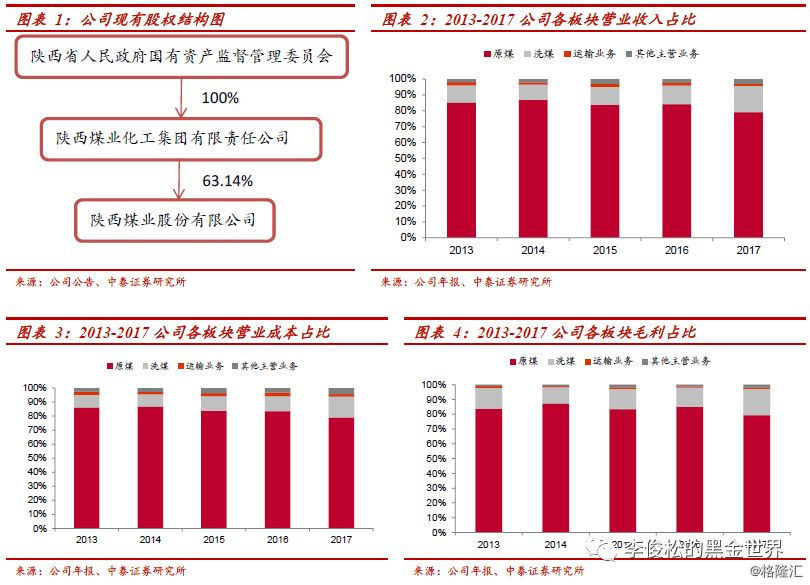

陕西煤业(601225.SH)成立于2008年,是陕西煤业化工集团有限责任公司煤炭资产唯一上市平台,亦是陕西省唯一集产、运、销为一体的省属特大型煤炭企业。公司拥有完整的煤炭生产、销售和运输体系,主导产品为优质动力煤、化工及冶金用煤,主要用于电力、化工和冶金等行业。从股权结构看,陕西煤业化工集团持有公司63.14%股权,为公司控股股东。

从近几年公司数据看,煤炭业务营收占总营收比例基本在95%-96%之间,其中2017年精煤营收占比从11.6%上升至16.43%,原煤营收占比则由84.25%下降至79.26%,精煤业务占比逐年提升主要是由于近年来公司细分矿区区位、产品种类、客户群体,确定了错位营销的销售策略,在巩固原煤业务的基础上积极拓展精煤业务。运输业务是公司第二大业务,但营收占比较小,在1%-2%之间,毛利占比则在1%左右。

2018年上半年在煤炭价格维持高位的大背景下,公司各项财务数据继续改善。2018年上半年公司营业收入262.43亿元,同比增长2.57%;归母净利润59.44亿元,同比增长8.61%;销售毛利率和净利率分别为54.68%和33.64%,同比分别增长0.23和2.21个百分点;ROE略微下降1.13个百分点至12.72%;资产负债率为44.86%,较2017年同期下降2.48个百分点,大幅低于煤炭行业平均资产负债率。

煤矿资源丰富,煤质优良。公司煤炭资源储量丰富、品质优异。截止2017年末,按照中国矿业统计标准,拥有煤炭地质储量164亿吨,可采储量103亿吨。按照目前产量,公司煤炭资源足够开采100年以上,位于同行业公司前列。公司煤炭资源品质优良,97%以上的煤炭资源位于陕北、彬黄等优质煤产区,呈现一高三低(高发热量、低硫、低磷、低灰)的特点,平均热值5500大卡/千克以上,符合国家重点发展的煤炭深加工产业各项要求,是优质的环保动力、冶金及化工用煤。

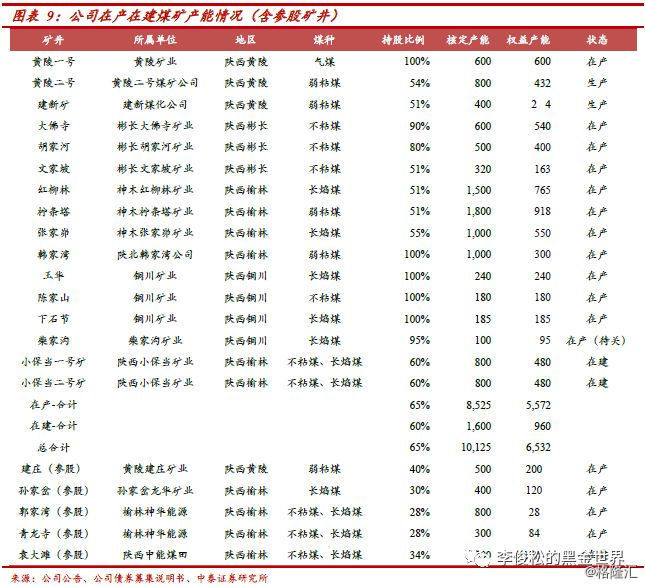

在产产能基本均为国家先进产能。截止2017年末,公司共控股矿井16座,其中在产14座,在建2座(小保当一号矿、小保当二号矿),权益产能共计6532万吨;共参股矿井5座,其中在产4座,在建1座(袁大滩矿),权益产能共计788万吨。目前公司矿井主要可以划分为三大矿区:

陕北矿区:位于陕西北部榆林市,主要分布于榆林市神木县、府谷县、榆阳区、横山县境内。主产长焰煤、不沾煤,是良好的动力煤和化工用煤,柠条塔、张家峁以及韩家湾这三座千万吨级产能矿井坐落与此。

彬黄矿区:彬长矿区与黄陵矿区的合称。其中,黄陵矿区位于延安市黄陵县境内,主产气煤及弱粘煤,是良好的动力煤、化工用煤,黄陵一号矿井目前主要以洗精煤销售为主;彬长矿区位于咸阳市彬县、长武两县境内,主产长焰煤、不沾煤,是良好的动力煤以及化工用煤。

渭北矿区:位于铜川市耀州区、印台区至渭南市白水县、澄城县、合阳县、韩城市一带,俗称“渭北黑腰带”,由焦坪、铜川、蒲白、澄合、韩城5个自然矿区组成。目前渭北矿区剩余资源储量较小,开采成本较大,公司计划未来逐步剥离渭北矿区老矿。

据公司公告显示,公司目前所属矿井中,92%以上产能均位于国家“十三五”重点发展的大型煤炭基地:神东基地、陕北基地、黄陇基地。其中,黄陵矿业一号矿、二号矿、建新矿、红柳林矿、柠条塔矿等5对矿井通过国家安监总局一级标准化验收,列入第一批国家一级安全生产标准化矿井。

新产能即将投产、未来产量有望大幅增长。公司的在建矿主要包括小保当一号矿和小保当二号矿(产能均为800万吨,权益占比60%)、参股的袁大滩矿产能为500万吨(权益占比34%),均属优质产能。小保当一号矿与袁大滩矿已基本完成前期建设工作,预计三季度将进入试生产阶段;小保当二号矿井预计在2019年下半年投产。2018年预计小保当一号井贡献产量300万吨;2019年预计小保当一号井贡献产量600万吨,小保当二号井贡献产量300万吨;综合来看,将公司2018年上半年产量年化后再加上小保当两矿未来预计贡献产量,公司2018年煤炭产量增速为6.2%;2019年相较2018年增速为3.4%。此外,更长远来看小保当矿井的规划产能是2800万吨,未来还有1200万吨产能增长空间。

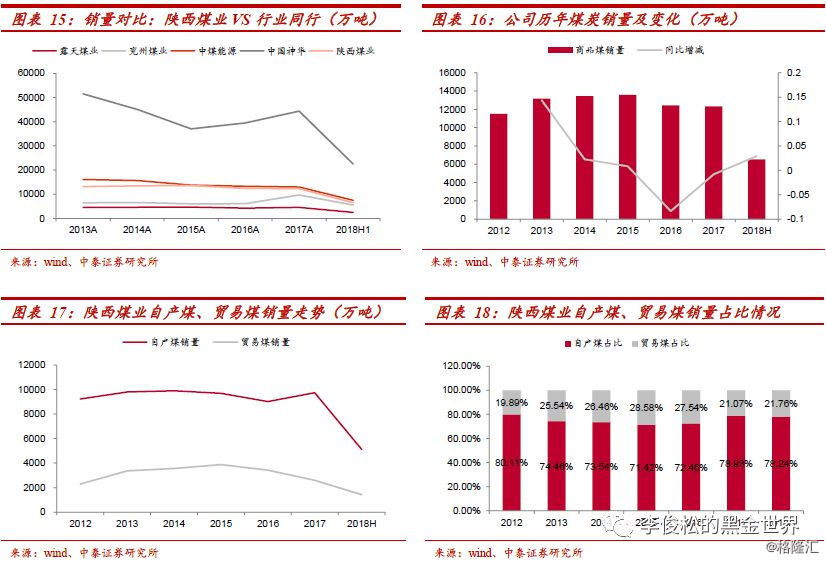

自产煤量位于同行第三。2018上半年公司商品煤产量为5271万吨,仅次于中国神华的14580万吨和兖州煤业的5337万吨,其中兖州煤业煤炭产量大幅上涨主要是由于其内蒙新矿产量释放和收购的澳洲联合煤炭并表所致,在2015-2017年陕西煤业煤炭产量一直占据同行第二的位置,是动力煤行业的龙头企业。

自产煤量2017年起回升。由于2013-2015年煤炭行业不景气以及2016年276工作日制度限制,公司自产煤量大幅下滑。但随着2016年末276工作日制度取消,2017年公司自产煤量大幅上涨,同比上涨9.7%。进入2018年,随着先进产能不断释放,公司自产煤量也在缓慢增长。2018年上半年,公司自产煤量为5271万吨,同比上升6.55%。

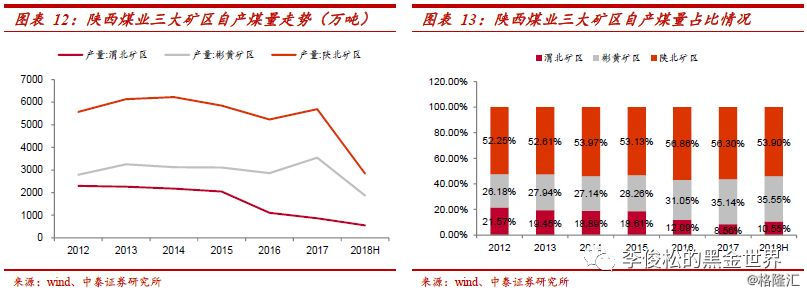

渭北矿区产量逐渐下降,积极布局彬黄矿区和陕北矿区。公司目前下辖三大矿区:渭北矿区、彬黄矿区和陕北矿区。其中,渭北矿区属于老旧矿区,资源条件不占优势,且人工成本负担重,盈利能力弱。近几年公司剥离渭北盈利较差的老矿,改善了经营状况。目前公司执行渭北矿区产量缩减计划,产量的绝对量在不断下降,相对量上每年大致占总产量的10%左右。彬黄矿区和陕北矿区煤炭产量从绝对量上看在2017年大幅上涨后,2018年呈现缓慢增长态势,从相对量上看两矿区自产煤量合计占总产量的90%左右。不过由于在建的小保当矿地处陕北矿区,未来小保当矿投产后,陕北矿区的产量绝对值和占比预计将会进一步提升。

自产煤量仍有增长空间。由于小保当一号矿、二号矿分别将于2018年三季度和2019年下半年投产,未来公司自产煤量将有较大提升。按照我们前文估计的小保当一号矿、二号矿预计贡献的产量,公司2018-2020年自产煤量应大致在10722万吨、11082万吨和11502万吨。

自产煤销量占比提升、未来集团优质煤矿存在注入可能。2018年上半年,公司实现煤炭销量6541万吨,同比上升2.94%,继续排在同行业上市公司第三位。其中,自产煤量销量为5118万吨,占比为78.24%;贸易煤销量为1423万吨,占比为21.76%。从2017年开始,随着公司自产煤量不断上升,自产煤销量占比也不断提升,与此同时,公司外购贸易煤量在数量上和相对占比上均在不断下降。根据2011年陕煤化集团和公司签订的《煤炭委托代理销售协议》,对于陕煤化集团控制的除冯家塔煤矿以外的其他生产矿,在陕煤化集团仍控制该等生产矿的情况下,陕煤化集团应将该等生产矿生产的煤炭全部独家委托陕西煤业销售以避免同业竞争,所以公司贸易煤基本来源于集团层面。目前集团层面在产矿井大多集中在渭南韩城地区,未来产量增量不大,而在建矿井主要有曹家滩矿(800万吨,权益占比52%)、孟村矿(600万吨,权益占比100%),上述两矿分别位于陕北矿区和彬长矿区,属于优质矿井,公司作为陕煤化集团唯一的上市平台,在国企改革的大背景下,上述两矿存在被注入到上市公司中的可能并使得公司优质产能以及自产煤量进一步提升,从而进一步提升煤炭业务盈利能力。

错位营销,公司精煤销量占比逐年提升。分煤种看,近年来公司原选煤销量占总销量比例逐年下降,由2016年的88.98%下降至2018年上半年的83.58%;洗煤销量占比则由2016年的11.02%上升至16.42%。这主要是由于近年来公司细分矿区区位、产品种类、客户群体,确定了错位营销的销售策略。此外,在巩固动力煤业务的基础上,公司也积极发展焦煤业务。公司彬黄矿区的黄陵一号矿主产气煤,偏1/3焦煤,目前主要以洗精煤销售为主,冶金、化工用户已达80%。

业前列

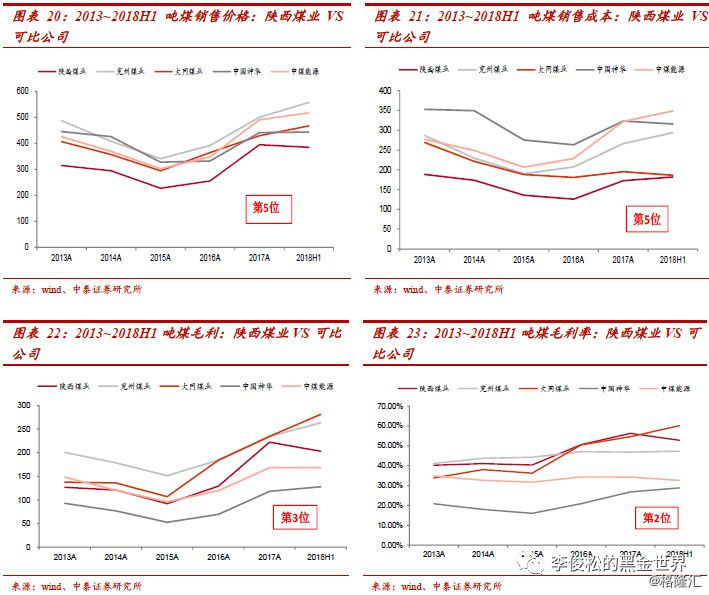

通过将公司的煤炭销售价格、成本、毛利、毛利率等指标与可比公司横向比照可以看出公司一直坚持低价格低成本的经营路线,盈利能力则位于同行业上市公司前列。上述现象基本表现为售价低(第5)、成本低(第5)、毛利中游(第3)、毛利率高(第2)。其中公司吨煤售价较低的主要原因是公司吨煤售价基本为坑口价,而中国神华、大同煤业等煤企的吨煤售价则以到厂价和港口价居多,包含了运费。

从盈利能力方面看,虽然公司吨煤售价较低,但盈利能力却很强。2018年上半年公司吨煤毛利为203元/吨,位列同行业上市公司第三名,仅次于大同煤业和兖州煤业;煤炭业务毛利率为52.77%,为同行业第二,仅次于大同煤业;2016、2017两年煤炭业务毛利率为50.6%和56.26%,均位于同行业第一。

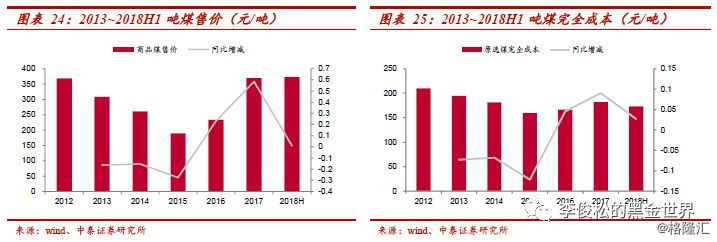

吨煤售价2017年大幅上涨后维持高位。纵向对比发现,随着2016年供给侧改革初见成效,产能过剩问题得以缓解,公司煤炭销售价格显著提升。2017年公司吨煤售价为369.5元/吨,较2016年的233.19元/吨同比大幅上涨58.45%。进入2018年,动力煤价格持续高位,公司吨煤售价微涨2.83%至366.86元/吨,未来由于煤价中枢有望高位运行,所以公司吨煤售价也有望维持在高位。

成本管控良好,吨煤完全成本涨幅较小。由于2013-2015年煤炭行业景气度较低,公司极力压缩煤炭生产成本,其中2015年公司全年狠抓成本费用管控,全年吨煤完全成本同比下降22.09元/吨至159.39元/吨,降幅12.17%。2016年公司按照“收缩关中、稳定彬黄、释放陕北”的产能优化思路,将渭北矿区经营成本高、产品质量低、盈利能力弱的3家矿业公司(蒲白矿业公司、澄合矿业公司、韩城矿业公司)及2对矿井(东坡煤矿、金华山矿)分别出售,同时收购彬长矿业文家坡矿业公司51%股权。此次交易完成后公司员工数量从56694人下降至28331人,人工成本大幅降低导致吨煤成本进一步下降。进入2017年,由于煤价上涨导致公司吨煤完全成本同比上升9.04%至181.71元/吨,但增幅远不及自产煤售价62.39%的涨幅。

三大矿区彬黄矿区、陕北矿区盈利能力较强。2017年,陕北地区实现净利润83.3亿元,销量5351万吨,吨煤净利155.62元/吨,吨煤售价327.8元/吨,吨煤完全成本172.18元/吨;彬黄地区实现净利润56.3亿元,销量3538万吨,吨煤净利润159.15元/吨,吨煤售价420.08元/吨,吨煤完全成本260.93元/吨;渭北地区净利润5.8亿,销量849万吨,吨煤净利68.18元/吨,吨煤售价329.46元/吨,吨煤完全成本220.22元/吨。可以看出彬黄矿区吨煤售价和吨煤完全成本均较高,陕北矿区吨煤售价和吨煤成本都很低,但二者吨煤净利接近,均大幅高于渭北矿区。未来随着盈利能力较差的渭北矿区产能继续退出、位于盈利能力较强的陕北地区的小保当矿产能投放,公司盈利能力有望进一步提升。

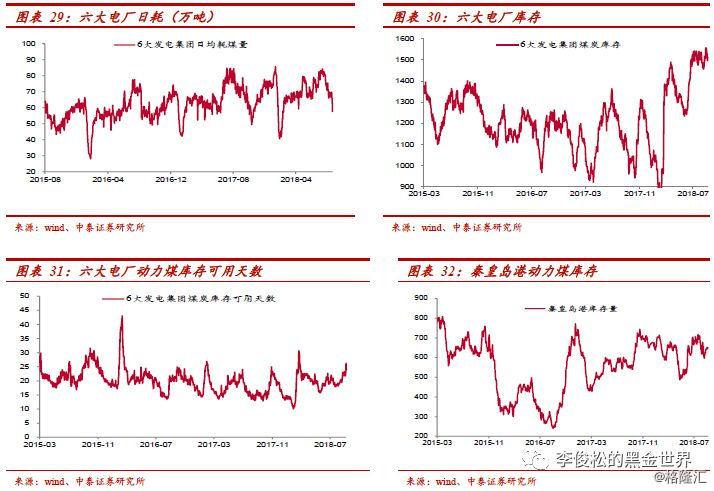

动力煤:港口动力煤价格进入6月依旧维持强劲的上涨态势,然而在国家稳定煤价的指导下以及重点煤炭大集团主动降价的举措下,6月中旬秦港动力煤Q5500平仓价开始见顶回调。港口价格回调的主要原因包括:一是港口和电厂库存处于高位,秦港库存接近700万吨高位,六大电厂库存超过1500万吨,可用库存天数一度触摸至22天;二是国家放松动力煤进口管控措施,通关时间较之前大幅缩短。目前下游电厂库存(库存1470.9万吨、可用天数24.5天)较去年同期仍处高位,基本按需采购,并以长协煤为主。产地方面受环保检查影响,产量有所缩减,供应端仍然坚实。进口煤连续三月放量部分缓解国内供应压力,而如果按照年初的政策基调四季度或将出现动力煤资源紧张的局面,后续应继续关注进口煤政策走向。我们认为目前动力煤价格处于筑底期,前期的590-600元/吨应该是低点,下半年波动区间在600-700元/吨之间,短期内在产地环保检查、冬储补库、运输成本上升等因素作用下动力煤价整体稳中有升。

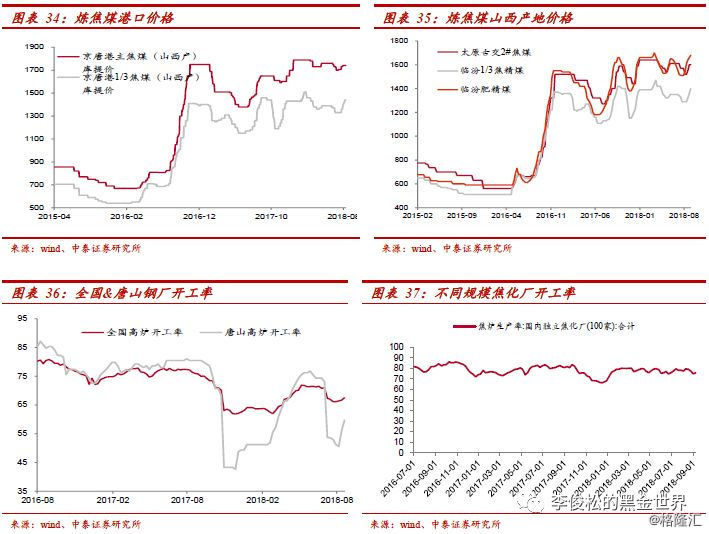

进入三季度,供给方面,山西地区部分煤矿陆续恢复生产,洗煤厂停产改造局面有所改善,主焦煤供应较为稳健。目前看来焦炭行业的环保限产不及预期,焦企开工率正在逐步回升,焦企及下游钢厂库存有所上升,焦炭价格可能会继续回调,但焦企开工率的回升使得焦煤需求好转,短期我们预计炼焦煤价格偏强,但应持续关注下游环保政策执行力度。

陕西地区煤炭外运运力有限

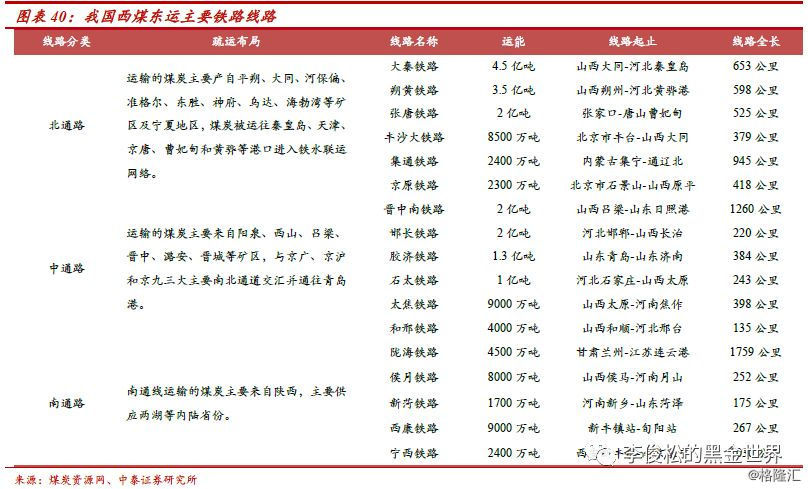

我国的主要铁路运煤通道,基本上都集中在“三西”煤外运通道、出关运煤通道和向华东地区调运煤炭的铁路运输通道。其中我国“三西”地区煤炭铁路外运通道主要由北通路(大秦、朔黄、张唐、丰沙大、集通、京原)、中通路(晋中南、邯长、胶济、石太、太焦、和邢)和南通路(陇海、侯月、新菏、西康、宁西)三大横向通道组成。在上述主要铁路线中,以大秦、朔黄、张唐和晋中南四条铁路最为重要,一方面上述四条铁路合计运能达12亿吨,具备规模效应;另一方面,四大铁路均直达东部沿海港口(秦皇岛港、黄骅港、曹妃甸港、日照港),经其运载的煤炭可直接在港口下水并输出至东南沿海几大煤炭主要消费省份。

陕西省煤炭铁路外运通道运力有限。具体观察陕西省的煤炭外运运力可以发现,陕西煤炭由铁路出省主要有两个途径,一是经神朔-朔黄线由黄骅港下水,但由于朔黄线本身主要承担了山西、陕西两省的煤炭外运任务,所以其运力一直较为紧张,这使得陕西省煤炭的横向运力一直不够理想。第二个途径是经包西线将煤炭运往华中地区,但包西线设计运能仅为2500万吨,实际运输能力仅为2000万吨,这使得陕西省北煤南运的能力更为受限。

煤炭销售集中西北地区,华南华东地区毛利率偏低

西北地区营收占比达60%以上。从公司2017年年报公布的数据看,受制于整个陕西省煤炭铁路外运的瓶颈,公司煤炭业务主要集中在西北地区,营业收入占总营收的比重为60.72%。排名第2-4的分别为华中地区、华北地区和华东地区。其中,2017年华北地区营收同比增长118.26%,我们判断是因为2017年公司通过与国家铁路总局、中国神华集团协调沟通,达成红柳林、张家峁、柠条塔三矿经神朔黄铁路,东出黄骅港500万吨/年的合作所致。

华南、华东等地煤炭业务毛利率偏低。由于铁路横向和纵向运力有限,2017年公司在我国煤炭主要消费地华东、华南、华中地区煤炭营收占比仅为24.11%,市场占有率较低。此外,由于铁路运力不足造成煤炭外运成本较高,导致销售给华东(43.23%)、华南地区(25.88%)的煤炭业务毛利率远低于省内煤炭销售的毛利率(59.46%),本该是煤炭主要消费地区的煤炭业务反而拖累了公司整个煤炭业务的盈利能力。

蒙华铁路解放陕北矿区,多地毛利率提升值得期待

蒙华铁路是国内最长运煤专线——蒙西到华中煤运铁路,北起内蒙古浩勒报吉站,终点到达江西省吉安市,线路全长1837公里,规划设计输送能力为2亿吨/年,是继大秦线之后国内又一条超长距离的运煤大通道。由于2016年前山西不但是我国原煤产量最多的省份,也是我国最大的煤炭输出省,其输出量占全国省际煤炭流量的近二分之一,因此,我国煤炭的基本流向是“西煤东运”,由山西出产,经大秦铁路运往东部地区。而随着山西煤炭的产量下降、蒙陕甘宁地区煤炭资源的相继开发,当前省际煤炭交流中,我国南北煤炭流向占比75%左右,东西煤炭流向占比25%左右,原有的“西煤东运”无法适应目前的产业变化,“北煤南运”势在必行。因此,蒙华铁路的开通,不仅能够实现“北煤南运”的能源布局调整,对于我国的煤炭运输的运量以及运力的保证,也将发挥极大的作用。目前,蒙华铁路仍在建设中,预计2019年底通车。

产融结合、持续布局新能源优质资产

近年来,公司坚持走“低碳、绿色、高效、可持续发展”的战略道路,以生产销售清洁煤炭为主营业务、以股权投资新能源优质资产为重要布局,逐步形成主营业务互补、盈利接续的资产组合,着力打造“煤炭+轻资产”的产融互动体系。

根据能源发展“十三五”规划要求,到“十三五”末期,煤炭消耗占比将由目前66%降低到58%以下,光伏行业新增装机容量复合增速将超40%。虽然我国的能源结构决定了煤炭在较长时间内仍将是传统能源的重要组成部分,但占比不断下降是明确的趋势。光伏产业是绿色低碳清洁能源的代表,更是人民对于美好生活的需要。

2017年,公司以清洁能源互联网为研究课题,用未来的眼光、系统化的思维去思考清洁能源、轻资产,绘制出详细的产业生态地图,确定了能源产业链中新能源、新材料、新经济产业为主要投资方向。通过两次董事会的召开,审议通过了投资额度、投资模式、合作方选择标准、投资流程、风险控制等核心重点工作。与基金管理人以组建合伙企业和认购信托计划方式合作,开展股权投资业务,所投资标的之一隆基股份(SH.601012)是全球光伏行业单晶产业链的龙头企业,根据2018年中报数据显示,公司目前持有隆基股份股权比达到7.65%。此次股权投资行为,不仅符合国家政策导向和能源发展趋势,更能增强公司抵御周期行业波动风险的能力,为拓展新能源产业、巩固行业地位、转型综合能源服务商奠定坚实基础。

此外,2017年公司首期10亿元公司债成功发行,期限3年,已全部用于偿还金融机构借款。2018年4月发行第二期30亿公司债,全部用于偿还金融机构借款。公司2017年报、2018中报现金流量表显示,公司2017年、2018年上半年分别偿还债务143亿和30亿,资产负债率由2016年的52.43%显著下降至2018年上半年的44.86%,公司的偿债负担过重问题得到显著缓解。

估值严重低估,股份回购彰显公司对股价信心

盈利丰厚&资本开支减少,自有资金充足。根据2018年中报,公司归属母公司所有者权益467亿元,账面货币资金131亿元,已足以支付50亿回购款项。如果2018年下半年盈利稳定,预计将实现归母净利润59.8亿元,再考虑下半年预计折旧摊销14亿元、预计资本开支18亿元以及没有分红影响(因为在分红在第二年进行),所以预计下半年有望增加自有资金56亿元。

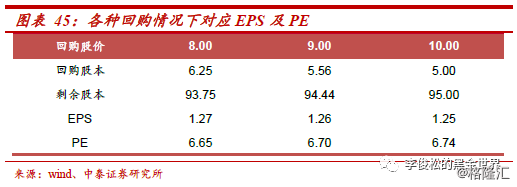

当前估值严重低估。以2018年预测业绩119亿元,假设未来回购股平均价格分别为8、9、10元/股,则回购注销后总股本分别降至93.75、94.44、95亿股,EPS则分别为1.27/1.26/1.25元/股,对应PE分别为6.65/6.70/6.74,估值尚不足7,对于行业龙头而言价值严重低估。

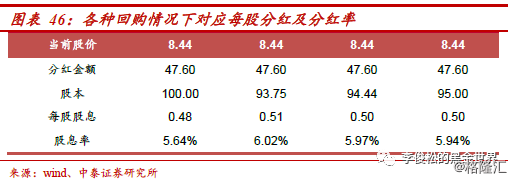

回购后股息率至少提升至5.76%。以2018年预测业绩119亿元,分红比例40%,当前股价8.44元对应股息率达到5.64%。假设未来回购股平均价格分别为8、9、10元/股,则回购注销后总股本分别降至93.75、94.44、95亿股,当前股价对应股息率达到6.02%、5.97%、5.94%。即使最终回购没有注销,当前股价的股息率也极具吸引力。

回购后股息率至少提升至5.76%。以2018年预测业绩119亿元,分红比例40%,当前股价8.44元对应股息率达到5.64%。假设未来回购股平均价格分别为8、9、10元/股,则回购注销后总股本分别降至93.75、94.44、95亿股,当前股价对应股息率达到6.02%、5.97%、5.94%。即使最终回购没有注销,当前股价的股息率也极具吸引力。

投资策略:维持“买入”评级

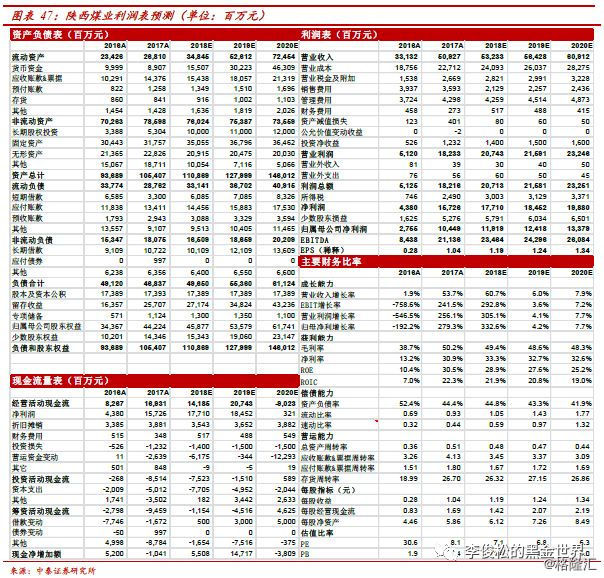

我们预计未来随着煤炭价格的走势、公司新矿井的投产、蒙华铁路开通拓展华中市场、以及产融结合的推进,公司未来业绩或将进一步改善,测算2018-2020年EPS分别为1.19、1.24、1.34元,当前股价对应PE分别为7.1X/6.8X/6.3X,维持对公司的“买入”评级。