下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

永达汽车。公司营收规模名列全国汽车经销行业第五,在港股汽车经销商中排名第二,截止2018年6月,公司在全国各地共设有236家网点,代理品牌包括宝马、保时捷、奥迪等豪华品牌及别克、雪弗莱、一汽大众等中高端品牌;另外,公司已获授权待开业网点有18家。公司致力于发展一站式经营模式,业务范围涵盖新车销售、售后服务、经营租赁以及汽车金融等增值服务。

多元化布局的大型豪车经销商

(1)规模领先且各板块业务持续扩张。公司规模行业领先,截至2018年上半年,公司厂方授权网点达到181家,其中豪华品牌128家,中高端品牌53家,2017年公司共销售新车17.16万辆,总营收达到862亿元。增速方面,近年来公司新车销售、售后、代理及汽车租赁业务均保持稳健的增长,金融自营业务保持高速增长。

(2)业务结构不断优化且呈现多元化态势。公司新车销售业务占比持续下降,具有更高毛利率的售后、代理、汽车租赁及金融业务占比不断上升;同时,公司豪华品牌的销售占比提升迅速。随着公司业务结构的不断优化,经营效率的持续提高,近年来公司盈利能力行业领先,2017年公司毛利率为9.9%,新车销售毛利率达到3.7%,售后服务业务毛利率达到46.1%。

(3)经营效率行业领先。2018年上半年公司存货周转天数为54.2天,主要是由于上半年关税调整导致消费者观望情绪浓厚,随着关税政策落地,公司目前的库存周转天数也回到了正常水平。各项费用占比方面,得益于规模效应,公司的行政费用、销售费用及融资费用占毛利润的比例均保持在行业较低水平,2017年公司的服务吸收率高达77%,行业排名第三。

(4)经销品牌受益于关税下调及产品换代周期。自2018年7月起,我国降低了汽车整车及零部件进口关税,公司主要经销品牌宝马、保时捷、奥迪等纷纷调整相关产品价格;另一方面,宝马、奥迪等品牌在2018年开启了新一轮产品换代周期。

(5)加速布局新能源、出行及二手车领域,带来发展新动力。

公司于2018年上半年设立新能源汽车事业部,开始筹建/收购威马、电咖、领克等新能源车经销网点,并组建了专业的出行服务公司,开展新能源车辆出行服务业务;同时,公司在持续提升4S店渠道的二手车业务的基础上,不断推动自营二手车连锁品牌“永达二手车商城”在全球网络的扩张,并与互联网二手车网站大搜车达成深度合作。此外,公司不断优化新车销售模式。

公司2018H1业绩表现:各项业务收入持续增长,金融服务实现高速增长。2018年上半年,公司综合收入为253.7亿元,同比增长12.5%;其中,新车销量同比增加10.7%至8万台;售后服务业务收入同比上升20.5%至37亿元;二手车销量同比增长19%至1.93万台;汽车经营租赁收入同比增长2.9%至1.9亿元;金融及保险代理业务收入同比增长56.73%至4.5亿元;自营金融业务同比增加113.6%达到1.15亿元,新增生息资产25.7亿元,较去年同期有所放缓,主要是受去杠杆及融资成本上升的影响,公司坚持审慎的投放原则。

受关税政策及市场供需不平衡影响,公司利润率下降。2018年上半年,公司毛利润同比增长14.6%达到22.57亿元,毛利率上升个0.2百分点至10.38%,其中,新车销售的毛利率同比下降0.75个百分点至3.03%,售后业务的毛利率同比下降0.35个百分点至46.41%,租赁服务毛利率同比上升1.13个百分点至26.09%,公司金融自营业务毛利率同比下滑7.79个百分点至66.44%;公司归母净利润同比上升10.9%,达到7.23亿元,增速低于毛利增速,主要是受销售网络扩张及融资成本上升的影响。

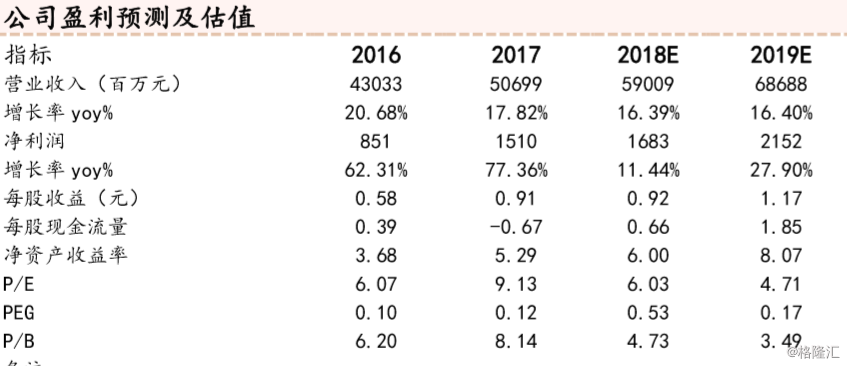

投资建议:预计2018-2019年公司的营收将分别达到590亿及687亿人民币,增速将分别达到16.39%和16.40%;预计2018-2019年公司的归母净利润分别为16.83亿和21.5亿人民币,同比增速分别达到11.4%、27.9%,每股盈利分别为0.92元、1.17元。目前公司股价对应2018-2019年的市盈率分别为6.03x、4.17x,考虑到公司经营网络持续扩张,经营效率行业领先,且于9月10日纳入港股通名单,我们给予公司参考市盈率8.7x,参考市值166.3亿港元,首次覆盖,予以“买入”评级。

风险提示:经济下行的风险;新款汽车产品销量不及预期;行业再度竞争激烈,各经销商之间爆发价格战;收购整合及新开网点盈利不及预期;汽车金融业务成本上升及违约风险。