下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

事件:公司公告称,获得广东省佛山市顺德区土地使用权,并与当地土地储备发展中心订立协议,以人民币2.76亿元收购该土地,建议发展一所寄宿制学校。

2.76亿元拍得教育用地:公司公告称,在土地储备发展中心举办拍卖会上中标土地9.9万㎡,该土地位于中国广东省佛山市顺德区均安镇齐安路35号,使用年期为50年,并已指定用作教育用途。该土地的收购对价为人民币2.76亿元,其中50%将于土地转让合约日期起计的30日内支付,剩余50%将于土地转让合约日期起计的三个月内支付。公司拟以自筹资金支付土地转让款项。

拟以新获拍土地自建寄宿制学校,预计2019年9月开学:公司与佛山市顺德区土地储备发展中心订立协议,拟利用新获拍土地发展一所寄宿制学校,配备小学、初中及高中部,总容量不少于4440名学生,协议商定转让该土地起计的36个月内,公司展开招生及教学活动,并具备全员寄宿的条件。公司预计,该寄宿学校首期招生将于2019年9月1日前展开,预计首期招生数百人,拟于5-6年内达到招生满员。

华南领先高端民办K12教育集团,竞争优势显著:截至2018年9月1日,公司拥有位于广东省东莞、惠州、揭阳、辽宁省盘锦、山东省潍坊及四川省广安等地区的9所学校,就读学生总数达到51520名。教学质量过硬,内部生源充足:2016/2017学年,超过90%的高中毕业生被大学录取,重本率为超过20%,其中有10名毕业生分别被北京大学、清华大学录取,漂亮的升学率数据为公司赢得了广泛市场口碑。2016/2017学年,小学部90%的毕业生进入中学部,初中阶段内部升学率为60%。阶梯式内部升学既保证了生源充足,也保证了教学的连续性。

区位优势显著,受益于大湾区发展计划:政府宣布将在粤港澳大湾区发展城市群,届时将吸引大量人才、资金流入,进而推动优质民办教育资源需求。公司经营战略主要围绕粤港澳大湾区,除于东莞及惠州的现有学校外,公司分别与江门、广州及肇庆当地政府订立有关设立民办寄宿学校的合作或框架协议,目前已有5所学校开办、1所筹办、3所规划,将显著受益于大湾区发展计划。

民促法《送审稿》发布,预计对K12阶段自建新校影响有限:2018年8月10日,民办教育促进法实施条例“送审稿”发布,明确规定“公办学校不得举办或者参与举办营利性民办学校,”且禁止公办学校利用品牌输出收取费用,利于民办K12阶段知名品牌化学校实现差异化竞争;另外,送审稿对于集团化办学的主体通过多种形式控制非营利性民办学校提出限制,公司旗下学校均为K12非营利性民办学校,预计政策落地实施后将对于公司外延并购非营利性学校将形成一定限制,但公司主要扩张模式为自建新校,此次公司获拍教育用地,并拟自建一所寄宿制学校,体现当地政府对于K12阶段自建新校持支持态度,预计待政策落地实施后,对于公司未来发展影响有限。

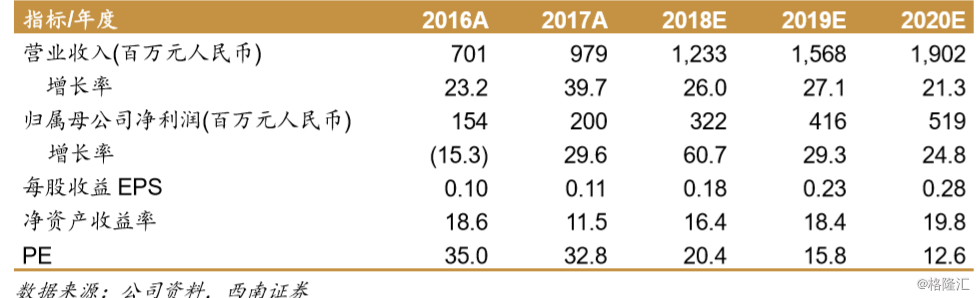

估值与评级:由于公司2018年9月招生数据略超我们预期,我们上调公司盈利预测,预计公司18/19/20年EPS分别为人民币0.18/0.23/0.28元,对应的动态市盈率为20/16/13倍,维持“增持”评级;由于未来政策落地预期尚不明确,暂不给予目标价。

风险提示:行业竞争加剧的风险;招生人数或不及预期的风险;新开办学校进度或不及预期;政府补助或发生变动的风险、汇兑损失风险。