下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:买入

事件:龙源电力公告9月完成发电量36.0亿千瓦时,同比增长11.2%,好于8月的-2.2%,其中风电、火电和其他可再生能源发电量分别同比增长14.0%、0.8%和5.7%。1-8月累计完成发电量364.6亿千瓦时,同比增加11.9%,其中风电、火电和其他可再生能源发电量同比分别变化20.0%、-10.9%和-18.0%。

9月限电区风资源环比改善。龙源9月风电发电量同比增长14.0%,高于8月的2.5%,主要是北方限电区域风资源改善,限电区域发电量9月同比增长11.7%,增速好于8月的同比下降12.9%,特别内蒙古9月风电发电量同比增长33.7%。相对南方沿海非限电区域风资源较好,9月龙源在广东、福建和广西的风电发电量同比增长了95.3%、93.8%和84.4%。三季度总发电量和风电发电量同比增长7.8%和16.3%。

9月风电弃风率反弹。由于限电区风资源的好转,龙源9月弃风限电率为5.1%,较8月的2.9%反弹,但较去年同期的6.7%仍有1.6个百分点的下降。1-9月弃风率约6.1%左右,预计全年将下降至6.0%以下。

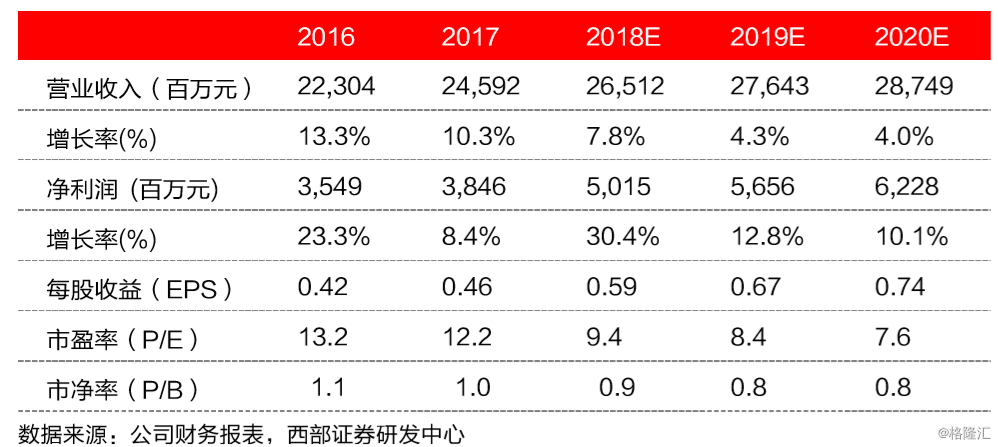

投资建议:公司将于30日公布三季报,我们预计前三季度净利增长25%以上,预计龙源18年和19年实现净利50.2亿元和56.6亿元,EPS为0.59元和0.67元,目标价8.68港币。9月以来公司陆续收到可再生能源补贴,改善现金流,维持龙源买入评级。

风险提示:电力需求低于预期,煤价上涨高于预期,政策执行慢于预期。