下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:谨慎增持

一、阅文是中国最大的正版数字阅读平台和最大的文学IP输出平台。旗下囊括QQ阅读、起点中文网、创世中文网等业界领先品牌,根据最新财报,截至2018H1,拥有2.14亿月活、730万位作家、1,070万部作品。

二、阅文凭借旗下自有平台+腾讯渠道+第三方渠道,全面覆盖数字阅读用户,搭建了囊括作家、文学内容、读者、渠道、内容改编合作伙伴的完整网络文学生态体系,形成以文学内容为核心,以用户付费阅读、与作家分成、IP改编运营为盈利模式的商业生态。内容:业务核心,覆盖市场70%网络文学作品和50%以上热门出版书(根据招股书和腾讯UP2016发布会)。公司中报显示18年6月百度搜索排名前20部网文作品中,有16部出自阅文平台。

作家:囊括行业近9成的作家量,以及8成的头部独家作家。2016年百度搜索查询量排名,中国前50位最受欢迎原创网络文学作家中的41位已与公司订立独家许可合约。平台:自有平台+腾讯渠道+第三方渠道,其中手机预装/腾讯视频/微信读书是新用户重要来源。截至18H1,2.14亿月活中自有平台月活1.06亿,腾讯渠道1.07亿。

三、中国网文沉淀深厚,网文IP是国内泛娱乐产业重要源头,阅文凭借在网文领域的领导地位,逐步挖掘并放大中国网文的价值,致力于打造中国“漫威”。

1、付费阅读业务经过过去几年快速增长,成长为稳健的现金流业务,实现付费用户约1,100万,付费率约5.0%,预计未来付费用户提升、新渠道价值挖掘驱动付费业务增长。

2、IP运营业务刚开始发力,是未来增长点。公司延伸产业链,从每年授权百余部IP作品,逐步发力内容投资和制作,参投《庆余年》等多部头部剧,收购新丽大幅提升内容制作实力、提升产能,与腾讯生态(腾讯影业、社交、视频等)形成用户和渠道的强协同效应。

从业内公司看IP运营空间:财务方面,头部影视剧公司华策和头部电影公司光线2017年归母净利润分别为6.3亿元和8.2亿元;从产能看,华策17年首播15部654集,光线17年上映13部电影。

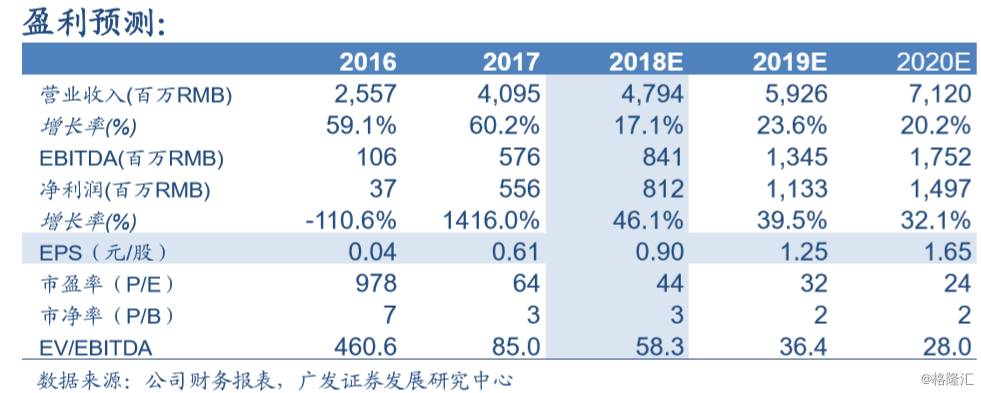

四、投资建议:不考虑收购新丽,预计2018~2020年归母净利润分别为人民币8.12亿元、11.33亿元、14.97亿元,2018~2020年EPS分别为人民币0.90元、1.25元、1.65元,当前股价对应2018~2020年PE分别为44倍、32倍和24倍。假设收购新丽于18Q4完成并于19Q1开始并表,考虑股本摊薄,2019~2020年阅文备考净利润为18.33亿元和23.97亿元,当前股价对应备考PE分别为23倍和18倍。

公司付费阅读仍增长,IP运营开始发力,内容投资和制作“阅文+新丽”两条腿走路,是未来增长点。18H2将有3~5部投资影视剧开播并有望确认收入,另储备8个投资项目,拥有充裕资金做影视项目投资。阅文作为网文龙头且业绩稳健增长,享有高于行业的估值溢价,考虑到目前披露的关于新丽的最新储备剧目信息较少,尚不能确定是否有充足项目支撑其承诺业绩,首次给予“谨慎增持”评级。

五、风险提示:网文阅读时长可能下降;付费转化不达预期,盗版影响付费意愿;重点剧目延播导致业绩波动;新丽能否完成承诺业绩有不确定性。