下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:并购优塾

作者:优塾团队

大家好!这里是优塾。今天我们要研究的这家公司, 是一个相当特殊的案例。

自上市以来,它经历了低点19.12美元/股,也冲过119.50美元/股的高点,自低点到高点,短短两年,区间涨幅高达6倍。画风,如下:

▼

什么公司,这么猛?

直接来看财务数据:

2015年到2017年,它的营收为34.64亿元、59.62亿元 、62.10亿元,归属于普通股东净利润为9.91亿元、 12.28亿元、20.02亿元,经营活动产生的现金流净额 为14.62亿元、16.26亿元、24.73亿元,毛利率为80.68%、59.86%、78.12%,净利率为28.60%、20.40% 、32.12%。

营收、利润、毛利率都在稳定增长,并且现金流也很 充裕。如果再考虑投资回报率,以2017年数据,它的 ROIC甚至高达27%。

它的名字,叫:汽车之家(ATHM.N),是汽车领域的垂直社区。而一手创立这家公司的,是一位名叫李想 的80后。

李想,1981年生于河北石家庄,高中辍学、白手起家,先后创立泡泡网、汽车之家,现任车和家创始人及CEO。

27%的ROIC,意味着什么?这意味着,从股东投 入资本回报率的角度,股东投入的每一块钱资本,每 年能赚到高达2毛7的利润(当然,这是关于内在价值的说法,而非价格)。

你应该为这样的数据感到震惊才对,这意味着,它已经能和A股最强大的一批大白马站在同一行列。

不信?来看看数据:

同样是2017年的ROIC,海天味业(32%),格力电器(26%),海康威视(34%),恒瑞医药(23%),中国国旅(18%),索菲亚(19%),浙江美大(24%)… …

即便放在美股,它的数据也能排在第一梯队。随便抓几个例子,台积电(20%)、苹果(20%)、宝洁 (17%)、麦当劳(20%)、网易(22%)、阿里巴巴( 14%)、3M公司(20%)、德州仪器(25%)、雅诗兰黛 (18%)……

一切看上去都很好,股东回报也位列第一梯队,然而,不幸的是:

自2018年6月至今,短短4个月时间,其 从历史最高点119.50美元,跌至区间最低位64.76美元 。区间跌幅,高达45%。

好,看到这里,几个值得我们深入思考的问题来了:

1)究竟是什么因素,让汽车之家这样一个垂直社区, 能够常年维持如此之高的投入资本回报率?

2)这门生意背后,核心护城河究竟在哪里?未来又将 如何?

3)在一路下挫45%以后,它到底是贵了,还是便宜了 ?

今天,我们就以汽车之家入手,来研究一下垂直社区领域的产业逻辑,以及财务特征。本报告,是我们关于垂直社区的第二篇报告,点击查看和本案例相关的其他报告,优信二手车、宝宝树、欢聚时代。

— 01 —

一个80后如何思考

▼

今天我们研究的这家公司,从汽车类垂直社区做起,最终成为中概股中的佼佼者,曾被称为第一支“中概股三倍股”。

汽车之家的创始人李想,石家庄人,80后。李想接触互联网是在中学时,那时开始对计算机和互联网感兴趣,经常去邮局购买最新的电脑杂志,沉迷其中。

高一时候,家里给买了电脑,有了实操经验后,李想发现好多电脑类报纸和杂志写的文章都不靠谱。接下来,他就按照市面流行的写作方式,写一些关于如何选电脑,选显卡的文章,然后给《电脑商情报》投稿,获得了600块的稿费。[4]

等他高二时,开始有个人网站了,当时,李想萌生了创业的想法,其申请了一个网站,名为显卡之家。

由于李想的个人网站的访问量高,他就在上面接广告业务,当时一个月有1万多块的收入,再算上他给电脑杂志投稿,月收入2万,是他父母的10倍。于是,李想决定放弃大学,直接创业。

2000年,李想的个人网站转为泡泡网,做IT资讯分享。由于第一次开公司,对团队管理运营等不擅长,泡泡网做的不温不火。

2004年,李想开始思考转型。这一年,马云提出了“网商”概念。“网商”的一个显著特征是,利用网络现有的各种商业平台,通过提高交易次数和交易额,逐步建立起网上的商业信用。

关于转型去做啥,李想思考了三个领域:旅游、房地产、汽车。此处的心路历程,在其个人撰写的文章中,有较为详细的记录。

站在当时的时间点,先看房地产领域,做的好的有搜房网,它有1000多个员工分布在全国,对比起来,泡泡网的人数不够。

再看旅游,那是做的好的是携程,最厉害的部门是呼叫中心,帮忙定机票酒店的,人数也好几千,李想觉得还是不行。

最后看汽车,李想认为汽车是标品,与他们做的IT产品类似,而那个时候汽车的种类并不复杂。而这个时候做汽车信息网站的人,他们都是发厂商的新闻稿,自己几乎不做任何改变。比起其他两个赛道,李想认为在这个赛道的竞争相对更有优势。

此外,那个时候汽车是一个卖方市场,只要车造出来了,就不愁没有买家。这点他认为和2000年的电脑市场类似,都是卖方市场。[4]

而任何行业,爆发期都出现在转折点上——比如从卖方市场转为买方市场,市场的变动中,对创业者来说就是入场的好时机。因为卖方市场的巨头,未必会成为买方市场的巨头。

2005年,李想成立了汽车之家,团队总共4个人,一个人负责写论坛、一个人负责产品库、一个人写发布系统。

李想从用户的角度分析市面上的汽车网站,发现几乎没有汽车的真实图片,都是官方图片(PS痕迹很重)。

基于此,汽车之家做的第一件是就是团队成员自己去4S店里拍照片,再发布到网站上。虽然是给车拍照,但李想与其他创业者不同的地方在于,它对拍照进行了标准化规定,规定了外形、内饰、座椅等每个细节的拍照角度。

一个车所有的角度,从哪个角度拍的,都是固定的。这为后来做图片对比、数据库分析,提供了很大的帮助。[1]凭着以用户需求为主,真实的披露车况,汽车之家用了1年的时间,从上百家汽车网站中脱颖而出,进入前五名。

▼

(图1:网站示图,来源:汽车之家)

接下来,李想发现大多是汽车网站周末不更新,而用户恰恰周末休息时间会想要了解汽车行业,所以他打了个时间差,将优质内容主要放到周六、周日发布。

PC时代,网站浏览量的高峰在于晚上8点到9点,而这个时候更新信息的网站很少,李想就在这个时间段更新信息。

这样又通过以用户为主,差异化更新信息时间,汽车之家的网站排名从前五进入了前三。取得这样的成绩,一分钱的推广费都没烧。

到了2006年,汽车之家成为汽车垂直网站的第一名。

2007年,汽车之家论坛上线,汽车之家的论坛分类清晰,按照车型、地域以及不同主题详细分类,使得浏览者与内容创作者能够明确的找到自己感兴趣的部分发帖,并且,汽车之家要求所有论坛用户真实的认证自己拥有的车型,从而提高UGC 内容的真实性和可信度。

这一年的11月,汽车中国网成立,专注于汽车后市场业务。

2008年,经济危机之时,澳洲电讯收购了汽车之家55%股权,成为汽车之家第一大股东。

到了2009年,汽车之家网站的日访问流量突破5000万页,遥遥领先于其他互联网媒体,已经成为汽车类门户网站中无法撼动的第一,接下来要思考的就是如何变现,继续发展。

这一年,它在原有的广告变现基础上,新增了净销售服务报价体系,为汽车经销商提供增值服务,包括用户信息整理,经销商信息分类、整合发布等。

2010年,汽车之家推出APP。同年,为经销商提供营销方案的易车网在纽交所上市,代码为BITA.N。

2013年,汽车之家登陆纽交所,股票代码为ATHM。

这一年,风投的钱开始大批涌入二手车电商市场,市场上出现了平安好车、优信拍、搜狐二手车、易车二手车、瓜子二手车等。

2014年,汽车之家也火速上线电商化的“车商城”业务,做汽车自营业务。

而这个时候的汽车电商市场中,以二手车电商为主。但是,正如优塾团队之前分析过的(点此查看早前报告),二手车电商们,都主要靠汽车金融变现。数据显示,自2013年开始整个互联网金融开始高速发展。2013年到2016年,互联网消费金融交易规模实现了70倍爆发式增长,年复合增长率达317%。

在这样的行业背景下,汽车之家也开始做“车金融”板块。

2016年6月,澳洲电讯作为汽车之家的第一大股东,出售47.7%股权给中国平安,交易规模约为16亿美元,至此,中国平安成为汽车之家的第一大股东,而澳洲电讯持股6.5%,创始人李想持股2.6%。

2016年10月,汽车之家新人董事长陆敏提出“4+1“发展战略,这里的“4+1“,基于汽车信息和数据,延伸车媒体、车电商、车金融、车生活四个变现板块。

不过,车电商业务开展并不顺利,这个生意相当于和经销商客户抢生意,因而在2017年砍掉大部分自营业务。

2017年,汽车之家董事长陆敏对媒体称,汽车之家不再做新车自营业务,不打算与经销商抢生意,汽车之家依然走轻资产平台模式。

2017年第一季度,汽车之家移动端网站和移动应用 App 的日均独立用户访问量分别约为 1010 万和 820 万。截至 2017 年 1 月中国汽车互联网用户通过 PC 端浏览汽车信息时,有 48.6%的时间花费在汽车之家;此外,中国互联网汽车销售线索中的 51%来自汽车之家。

好,梳理完以上信息,如果让你当汽车之家的老板,那么,你会认为它的护城河在哪里?

— 02 —

垂直社区怎么赚钱

▼

汽车之家,2005年成立,2013年上市,从汽车信息分享的垂直社区做起,开设汽车数据库和汽车论坛。目前它现金流业务主要为广告、经销商服务以及汽车交易服务。

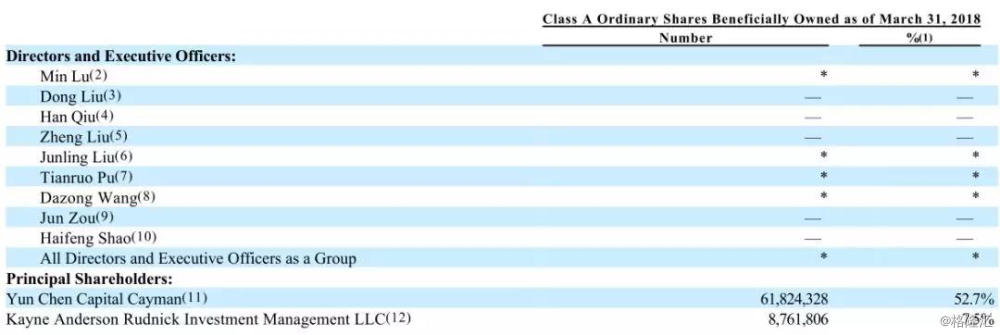

中国平安持股52.7%,为第一大股东,第二个股东为KAR(1984年成立,管理238亿美元的基金公司)持股7.5%。平安系的陆敏,为汽车之家现任CEO。

▼

(图2:汽车之家股权结构,单位:%,来源:汽车之家年报)

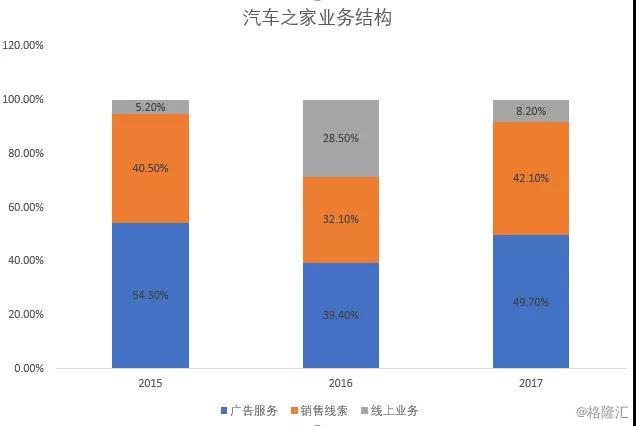

汽车之家从垂直社区做起,目前的变现渠道有三种,一是广告服务,二是推广服务、三是线上业务。

广告服务(Media Services),是指汽车制造商和区域品牌商在它的平台上打广告,赚取广告费。

销售线索服务(Leads Generation Services),是指经销商可以通过它的平台进行销售,收取服务费。

线上业务(Online Marketplace Revenues),是指平台上汽车直接销售,收取佣金收入。

来看它的业务结构,我们选取近三年的数据:

2015年到2017年,广告服务收入为18.78亿元、23.47亿元、30.83亿元,占营收的比例为54.3%、39.4%、49.7%,销售线索收入为14.04亿元、19.16亿元、26.16亿元,占营收的比例为40.5%、32.1%、42.1%,线上业务收入为1.82亿元、16.98亿元、5.11亿元,占营收的比例为5.2%、28.5%、8.2%。

▼

(图3:汽车之家业务结构,单位:%,来源:优塾团队)

从它的收入结构来看,2016年线上业务占比大增后回落,而目前它的现金流业务主要为广告服务收入和销售线索业务,两者的占比差距不大。本报告中,我们重点关注这两块。

在汽车之家的平台上,B端用户或者卖二手车的用户,作为平台的出售方,在平台上发布汽车等相关信息,为此支付广告费或销售线索费。

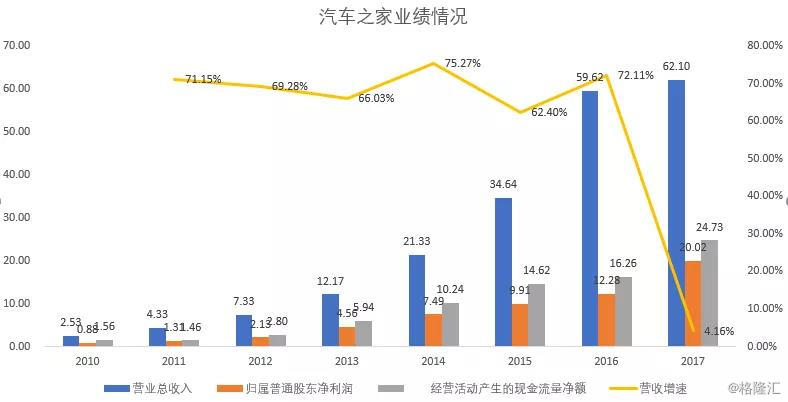

来看其近8年的财务数据:

2010年到2017年,汽车之家的营收为2.53亿元、4.33亿元、7.33亿元、12.17亿元、21.33亿元、34.64亿元、59.62亿元、62.10亿元,归属于普通股东净利润为0.88亿元、1.31亿元、2.13亿元、4.56亿元、7.49亿元、9.91亿元、12.28亿元、20.02亿元,经营活动产生的现金流净额为1.56亿元、1.46亿元、2.80亿元、5.94亿元、10.24亿元、14.62亿元、16.26亿元、24.73亿元。

毛利率为66.83%、69.86%、75.67%、79.27%、82.11%、80.68%、59.86%、78.12%,净利率为34.81%、30.30%、29.06%、37.50%、35.10%、28.60%、20.40%、32.12%。

▼

(图4:汽车之家业绩,单位:亿元、%,来源:优塾团队)

自2010年起,汽车之家的营收增长都在60%以上,但是2017年营收增速迅速下降到4.16%,营收增长出现了乏力的情形。

▼

(图5:汽车之家毛利率和净利率,单位:%,来源:优塾团队)

自2010年起,汽车之家的整体毛利率和净利率相对稳定,只有2016年发生明显下降。

▼

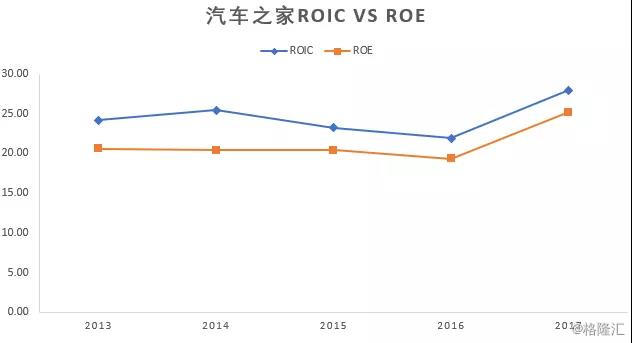

(图6:汽车之家ROIC和ROE,单位:%,来源:优塾团队)

汽车之家在2013年12月在纽交所上市,我们摘取它在2013年到2017年的ROIC和ROE,基本都在20%以上,并且,2016年是它的一个转折点,在这之前ROE ROIC 都呈现下降趋势,但在2016年后发生触底反弹。

梳理完以上基础数据,有三个问题亟待解决:

第一,投入资本回报率,为什么会发生上述的变化?

第二,这门生意的钱,都烧在了哪里?

第三,这门生意的护城河,到底是什么?

— 03 —

成本是啥

▼

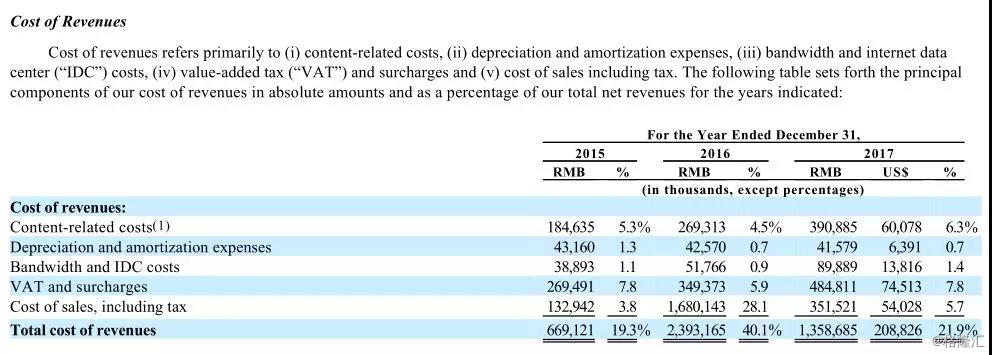

最烧钱的地方,应该在成本这块。

根据本案年报中的披露,成本类目下,主要包括内容成本(Content-related costs)、折旧摊销(Depreciation and amortization expenses)、宽带费(Bandwidth and IDC costs)、增值税(VAT and surcharges)、销售成本(Cost of sales, including tax)。

注意,在优塾团队之前研究的A股、港股公司中,很少会把增值税列入成本科目中,但是本案,增值税和附加费在成本中占据的比重还不小。

▼

(图7:汽车之家成本结构,单位:千人民币、%,来源:汽车之家年报)

关于成本中的增值税科目,它在年报中的解释如下:

“VAT and Surcharges. After VAT reform in 2012, our PRC subsidiaries and VIEs excluding Beijing Prbrownies Software Co., Ltd. and Chengdu Prbrownies Software Co., Ltd. are subject to a 6% VAT for the media services and leads generation services provided and 17% for the direct vehicle sales under online marketplace. Advertising services are also subject to the cultural construction fee. For Beijing Prbrownies Software Co., Ltd. and Chengdu Prbrownies Software Co., Ltd., they are subject to 17% VAT for the dealer subscription services, which were sold in the form of software products starting from October 2014. Since November 2014 and December 2016, respectively, Beijing Prbrownies Software Co., Ltd. and Chengdu Prbrownies Software Co., Ltd. were entitled to a 14% VAT refund on the total VAT payable at the rate of 17% after being certified as software resolutions by the relevant authority. As a result of the above, our overall VAT and surcharges as a percentage of our total net revenues excluding direct vehicle sales was 8.1% in 2015, 8.1% in 2016 and 8.3% in 2017.”

本案,增值税是第一大成本。2015年到2017年,增值税成本为2.69亿元、3.49亿元、4.85亿元,占总成本的比例为40.21%、14.58%、35.61%。

紧接其后的成本大项,是内容成本。

它的内容成本包括员工薪酬,差旅费,以及从第三方机构购买的内容。2015年到2017年,内容成本为1.85亿元、2.69亿元、3.91亿元,占总成本的比例为27.65%、11.21%、28.77%。

接下来,你可以设想一下:除了这两块之外,还有哪里必须大把烧钱?

— 04 —

为什么持续烧钱做研发

▼

这门生意的第一步,自然是搭建平台,建立汽车信息相关的数据库,这是它引流的第一步,也是它的核心竞争力,此处我们重点它的研发投入。

汽车之家的研发投入(Product Development),主要包括研发人员工资和平台维护费用。

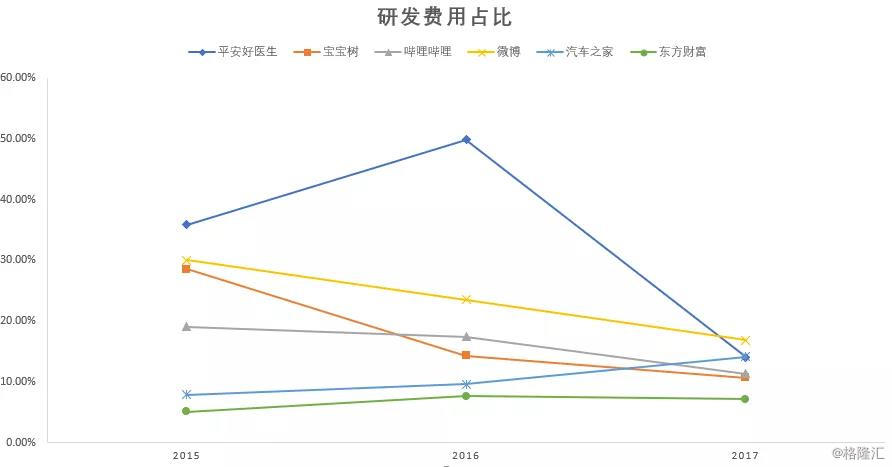

2015年到2017年,研发费用为2.74亿元、5.71亿元、8.79亿元,占当期营业收入的比例为7.91%、9.58%、14.15%。近三年,研发投入呈现上升趋势。

本案,上述的研发投入处于什么水平?我们来对比一下同行业公司。

由于汽车之家的特点是从社区论坛做起,吸引特定人群(汽车爱好者、购车需求方等),因此我们选取的可比公司,也是针对特定人群的平台,比如微博——娱乐社交,宝宝树——母婴社区,东方财富网——股民,平安好医生——患者,哔哩哔哩——二次元人群。

2015年到2017年,微博(WB.O)研发费用为9.32亿元、10.69亿元、12.64亿元,占当期收入的比例为30.02%、23.50%、16.82%。

2015年到2017年,宝宝树(H00910.HK)研发费用为0.57亿元、0.73亿元、0.78亿元,占当期收入的比例为28.50%、14.31%、10.68%。

2015年到2017年,东方财富(300059.SZ)研发费用为1.49亿元、1.78亿元、1.82亿元,占当期收入的比例为5.09%、7.59%、7.15%。

2015年到2017年,平安好医生(1833.HK)研发费用为1亿元、3亿元、2.62亿元,占当期收入的比例为35.85%、49.83%、14.03%。

2015年到2017年,哔哩哔哩(BILI.O)研发费用为2492万元、9122万元、2.80亿元,占当期收入的比例为19.02%、17.43%、11.35%。

▼

(图8:可比公司研发费用占比,单位:%,来源:优塾团队)

以上数据对比,说明什么?

首先,B站、微博、宝宝树、平安好医生的研发费用支出都呈现下降趋势,而东方财富和汽车之家却呈现上升趋势。

其次,东方财富是由于加大研发创新投入,主要是金融终端的技术研发投入。

汽车之家研发费用占比上升,与业务变动有关。2016年流行大数据概念,它制定4+1战略,成为一家以数据为基础的“汽车”公司,这需要技术、研发投入。也就是以大数据,数据库为基准,更为精准的为广告客户和经销商客户提供有效转换率。

其目前的研发管线中,最主要的就是AR技术。

比如,“AR网上车展”,消费者下载汽车之家app后,可以立体观看车辆的外观内饰、与车辆进行模拟互动,查询车辆参数等。这些技术上的更新迭代,与研发投入上升相吻合。

▼

(图9:AR技术,来源:汽车之家)

2016年到2017年,汽车之家的研发费用增速为108%、54.04%,而营收增速为72.10%、4.16%,近两年汽车之家研发增速都高于营收。

很明显,其对研发投入很重视,并且希望能在5G时代和AR/VR时代的新型内容上抢占市场。

“Leveraging AR and VR related technologies, we realized significant technology upgrade in 2017 and launched AR automobile showroom and AR auto show during the year, all of which had enabled us to provide our users with an innovative and superior automobile review experience and thus enhanced our user stickiness.”

看了汽车之家的研发投入,再看这几家的研发人员情况:

2017年,汽车之家的内容编辑团队429人,占比为10.47%,产品研发人员为1659人,占比40.49%,内容和技术团队合计占员工人数的50.96%。

2017年,平安好医生的产品开发及技术人员588人,占比30%,医学团队888人,占比45.4%,医疗团队占大头。

2017年,东方财富的技术人员1664人,占员工人数的比例为38.82%,其次为销售人员,占比20.81%。

2017年,宝宝树的技术人员258人,占比35.5%,客服147人,占比20.3%。

2017年,哔哩哔哩的技术人员950人,占比49.92%,内容创作306人,占比16.08%。

2017年,微博的产品开发及技术人员为1913人,占比为56.92%。

很明显,对于以社区为平台,导流后精准开展变现业务的商业模式,员工结构都是以技术和内容创作人员为主。

然而,回到本案,近三年它的研发投入占比都在上升,而且研发和内容团队的人员占比过半,两个数据放在一起看,它在持续加大研发和内容板块的投入,这是为啥?

因为,对汽车之家来说,内容,就是它的核心护城河。在内容方面,必须持续不断的加大投入,以便更好的服务于变现业务——帮助B端用户提高转化率。

对它来说,有两大护城河必须持续加固:第一个壁垒是垂直社区的内容创作(高效引流),第二大壁垒是app上的数据库,AR技术,用户视觉体检等(提供经销商销售转换率)。

好,分析到这里,护城河已经明确了。可是,除了这块之外,还有其他一些重要地方需要大笔烧钱。

— 05 —

另外的钱烧在哪里

▼

下一个关键的烧钱方向,当然是引流、吸引用户。

它的用户分为C端个人用户和B端的经销商,目前,它主要对B端收费。

汽车之家的销售开支主要在销售人员工资和广告。汽车之家的销售人员主要负责收揽各地经销商,即对接B端用户。

“Our sales and marketing expenses primarily consist of the marketing expenses incurred in connection withpromoting our brands through search engines, mobile platforms and navigation sites, sales promotion activities and salaries and benefits and sales commissions for our sales and marketing personnel. ”

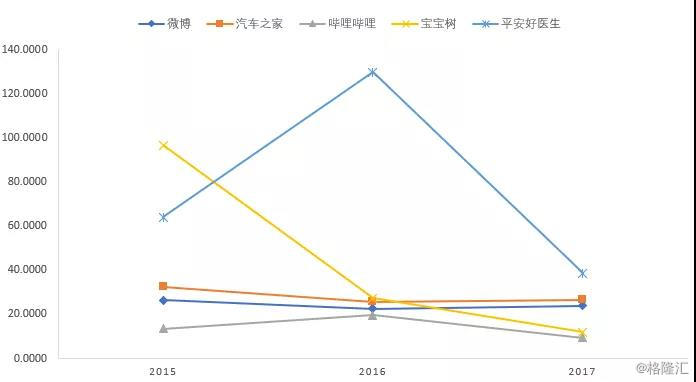

2015年到2017年,汽车之家的销售费用为11.27亿元、15.37亿元、16.48亿元,销售费用率为32.55%、25.78%、26.53%。 近三年,其销售费用率呈现下降的趋势。

26%的销售费用率,意味着什么?我们来看同业公司的情况:

2015年到2017年,微博销售费用为8.19亿元、10.29亿元、18亿元,销售费用率为26.38%、22.61%、23.96%。

2015年到2017年,哔哩哔哩销售费用为0.18亿元、1.03亿元、2.32亿元,销售费用率为13.50%、19.62%、9.42%。

2015年到2017年,平安好医生销售费用为1.79亿元、7.81亿元、7.24亿元,销售费用率为64.02%、129.74%、38.74%。

2015年到2017年,东方财富销售费用为2.03亿元、2.66亿元、3.16亿元,销售费用率为7%、11%、12%。

2015年到2017年,宝宝树销售费用为1.93亿元、1.40亿元、1.46亿元,销售费用率为96.7%、27.4%、20.0%。

▼

(图10:可比公司销售费用率,单位:%,来源:优塾团队)

上图可见,汽车之家、哗哩哗哩、微博、东方财富,这几家公司销售费用率情况比较接近,而且近三年变动不大。因为,它们都是各自领域中的龙头企业,已经形成品牌壁垒。

而销售费用率变动较大的两家,是宝宝树和平安好医生。其中平安好医生是因为在2015年12底上线了“步步夺金”活动,以补贴的形式吸引新用户注册使用。

而宝宝树2016年后销售费用率大幅下降的原因,是因其了引流方式,从广告推广转变为通过内容付费手段,吸引精准用户。

看到这里,这门生意的花钱逻辑基本已经弄明白了:一年营收62亿元,抛除20%的成本(主要为增值税和内容成本),25%的推广费用,15%研发投入,剩下的30%左右,都是利润。因而,其自2013年来,销售净利率都维持在30%左右。

并且,烧钱的关键点,就在于其核心护城河:内容上面。

好,这两个问题弄明白后,接下来的关键问题是:收入从哪儿来?

— 06 —

到底该如何赚钱

▼

汽车之家有三块变现业务:广告、经销商服务、线上业务。这三块业务我们逐一来看。

先看第一块,广告业务:

“We generate media services revenues primarily from automaker advertising services and regional marketing campaigns conducted by certain automobile brands’ regional offices”

广告业务的客户主要为汽车制造商。2015年到2017年,汽车之家广告业务的汽车制造商为87家、95家、101家。而这部分收入近三年的复合增速为28.1%。

对于汽车制造商收取的广告费用,它的确认方式为在广告播放期内确认收入,但是在年报中没有披露具体确认比例。

接着看第二块,经销商线索服务:

经销商业务的收入主要来自于,为经销商打广告,以及提供数据等服务,帮助经销商提供线上销售转化率。

根据汽车之家披露,2015年到2017年,购买此业务的经销商有2.18万家、2.41万家、2.72万家。

这部分收入的确认时点为服务履行中,但是未提及确认比例。

上述这两种服务,其中有共同点。广告业务和经销商线索业务,对于B端付费客户来说,目的都是一个——卖车。

而它的生意模式,其实就是先垄断C端流量,进而吸引B端在平台上打广告。同时,为了让B端广告效果更好,它要加大内容方面的投入,比如新车测评报告,新车细节图片、全息视觉效果等,来提高B端广告的转化率。

因而,其近年来研发投入基本都是在内容上面,包括AR和数据的投入,实质上也是在重点抓未来5G时代的内容方向。

以上两种服务,都存在服务期内,按约定规则确认收入特征,同时服务费用需要提前支付,这样就形成了一个重要的科目:递延收入。

2015年到2017年,汽车之家递延收入为8.72亿元、10.12亿元、14.09亿元,占当期收入的比例为25.17%、16.97%、22.69%。

同样还是以上两种服务,由于有些经销商或者广告主它们延期支付,因此会形成应收账款。

2015年到2017年,汽车之家的应收账款为10.75亿元、12.06亿元、18.93亿元,占当期收入的比例为31.03%、20.23%、30.48%,应收账款周转率为3.82、5.23、4.01,坏账计提比例为0.21%、0.04%、0.06%。

其中2016年应收账款占比、应收账款周转率都出现转好的迹象,这是因为这一年它的线上业务占比上升,这一块业务很少形成应收账款,而在2017年,线上业务占比下滑后,应收账款看似下滑,但其实是由于业务的调整,账款问题恢复到了2015年水平。

最后来看第三块,线上业务:

线上业务是指汽车自营,经销商借由平台销售和汽车融资业务。

“We generate online marketplace revenues through the new vehicle transaction business, which is composed of direct vehicle sales and platform-based services facilitating transactions on the Autohome Mall platform, and auto-financing business. ”

根据其年报披露,这部分业务中,2015年到2017年,汽车自营占比为73.6%、96.3%、70.0%。同时根据其经营战略调整,在2017年12月21日,汽车之家清理了全部直营汽车的库存,彻底剥离了汽车自营业务。预计未来线上业务的重点可能是汽车金融业务。

“ With the implementation of our strategy to focus on facilitating transactions, we cleared all direct vehicle sales inventories as of December 31, 2017. Going forward, we will explore diversified business models and opportunities to build a robust and comprehensive e-commerce platform and continue to develop our auto-financing business.”

回想到我们之前研究过的优信二手车,它的主营业务收入中占比最高的是汽车金融服务(55.32%)。说白了就是一家消费金融公司,而这种轻资产方式,也许未来也会成为汽车之家的现金牛业务。

对于线上业务的收入确认方式,要依据具体服务来看:

汽车自营——当销售合同签订且用户支付钱款将车提走,确认收入;

平台服务——当经销商成功销售汽车后,确认佣金收入;

金融服务——当交易完成时,确认服务收入。

分析到这里,这门生意的护城河、成本、收入来源都已研究完,那么,接下来还有个重要问题:这到底是不是一门好生意?

— 07 —

投入这么多资本,回报到底如何

▼

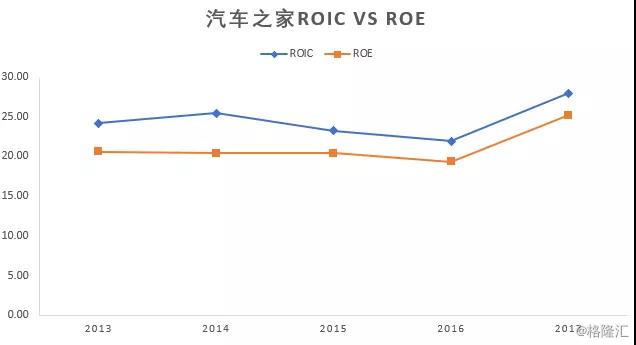

如果是一门好生意,一定会体现为,较高的投入资本回报率。本案,股东投入资本后,究竟能带来什么样的回报,我们来看看它的ROE和ROIC。

▼

(图11:汽车之家ROIC VS ROE,单位:%,来源:优塾团队)

本案自上市以来,ROE一般保持在20%左右,只有2017年冲到了25.17%的高位。而ROIC保持在21%到25%之间,2017年冲到了27.97%历史高位。

这样的数据,意味着什么?

我们随意从A股和美股中概股中选择几家公司,来比较一下。在A股,以2017年ROIC数据为例,海天味业(32%),格力电器(26%),海康威视(34%),恒瑞医药(23%);在美股中概股,欢聚时代(25%),微博(25%),网易(22%),新东方(16%),阿里巴巴(14%)。

也就是说,从股东投入资本回报的角度,汽车之家和我们之前分析过的欢聚时代,如果放在A股,也能位列于第一梯队。

此外,有一个细节,估计你一定会注意到:2014年到2016年,汽车之家的投入资本回报率在持续下滑,并且2017年触底回升,这又是为什么?

2017年,汽车之家砍掉了"电商”业务,导致线上业务的占比从2016年的28.50%滑落到2017年的8.20%。

这是由于汽车之家在2017年转型做轻资产平台,而自营电商模式资产较重,自采自卖的风险大,且利润低,会拖累整体的投入资本回报率。

其实我们通过上图可以看出,自从汽车之家2014年上线自营电商平台后,它的ROE就一路下滑,直到2017年砍掉自营电商板块后,数据回升、冲向历史新高。

此处值得仔细分析一下。优塾团队根据杜邦分析法,拆细来看——影响ROE变动的因素主要有三个,销售净利率、总资产周转率、权益乘数。

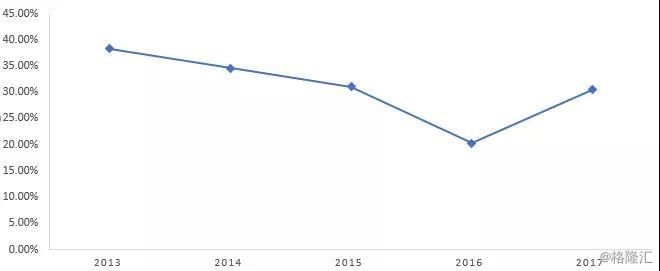

先看净利率:

2013年到2017年,汽车之家的销售净利率为37.5%、35.10%、28.60%、20.40%、32.12%。你看,恰好从2014年其增加自营电商业务后,净利率一路下滑。

并且,这块业务砍掉后,2017年净利率呈现触底反弹。此外,毛利率也从2016年的59.86%上升到2017年的78.12%。可见,汽车自营电商业务毛利率不高,会拖累汽车之家整体的毛利、净利水平。

再看总资产周转情况:

2013年到2017年,汽车之家的总资产周转率为0.41、0.49、0.54、0.70、0.57。其中2013年到2016年,总资产周转率呈上升趋势,并在2016年达到峰值,随后开始下降。来,分析一下总资产周转率上升的原因:

▼

(图12:汽车之家营收增速 vs 总资产增速,单位:%,来源:优塾团队)

2013年到2016年,它的总资产增速一直低于营收增速,所以总资产周转率呈现上升趋势,到了2017年总资产增速开始高于营收增速,使得它的总资产周转率开始下降。并且,2016年第四季度起,汽车之家开始自营电商业务的去库存,这也使得它的总资产周转率下降。

最后看权益乘数:

2013年到2017年,汽车之家的权益乘数为1.59、1.44、1.55、1.49、1.55,变动不大。

分析下来,ROE之前几年被拉低,之后触底冲高,就是由于汽车自营电商业务导致的。所以,这块业务砍掉,对股东来说,是个正确的选择。

接着,我们再来看其业绩增长情况:

先看历史增速——我们选取2010的营收和净利润数据,来测算它的营收和净利润增速情况。

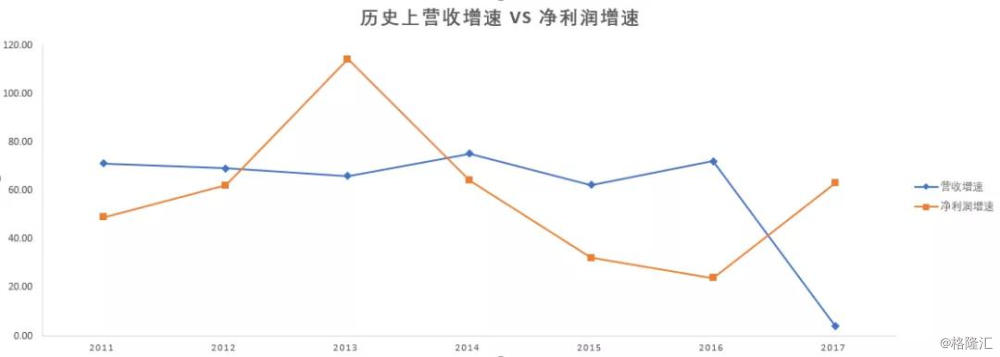

(图13:汽车之家营收增速 vs 净利润增速,单位:%,来源:优塾团队)

历史上来看,2017年它的营收增速突然下降,而净利润增速则触底反弹。

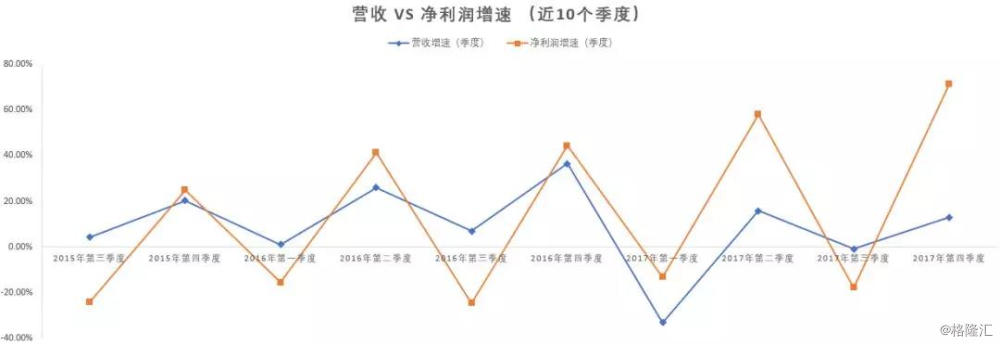

我们再把时间放大,来看它近期的营收、净利润情况。对此,我们选取近10个季度以来的营收和净利润数据。

▼

(图14:汽车之家近10个季度营收 vs 净利润增速,单位:%,来源:优塾团队)

当我们将营收、利润增速放大来看,发现2017年第一个季度它的营收增速首次出现负增长情况,而净利润增速则每间隔一个季度,由正变负。

注意,营收增速下滑的原因,在于汽车终端价格下跌,打压经销商利润,进而影响本案的增速。

2017年1-5月,汽车出厂价格同比下降1.4%,平均每月在以0.4%的幅度下滑。而乘用车的零售价格1-6月平均回落1.5个百分点。终端汽车售价的下跌,挤压经销商的利润。

好,分析到这里,整个投入资本回报的情况已经摸清楚,那么,接下来还有个重要的事情:必须对盈利质量做一次扫描,以确保盈利能力没有水分。

— 08 —

盈利质量到底如何

▼

盈利质量这块,我们重点关注的财务数据有:应收账款、现金流vs净利润、投资收益、政府补贴、关联交易、商誉,此外还有一些关于杠杆的数据,比如质押、担保、资产负债率等。

其中,需要重点关注的是:应收账款、现金流vs净利润、资产负债率。

1)应收账款

▼

(图15:汽车之家应收账款占比,单位:%,来源:优塾团队)

汽车之家的应收账款在2016年出现新低后有恢复到历史水平。而应收账款,算是广告行业的一个惯例。对此,我们再来看下分众传媒的情况:

2015年2017年,分众传媒的应收账款占比为25.29%、21.17%、24.8%。 汽车之家和分众传媒的应收账款占比相差不大,因而此处数据并无异常。

2)现金流 VS 净利润

▼

(图16:汽车之家现金流 vs 净利润 ,单位:亿元,来源:优塾团队)

自汽车之家上市以来,它的现金流始终高于净利润,现金流质量良好。

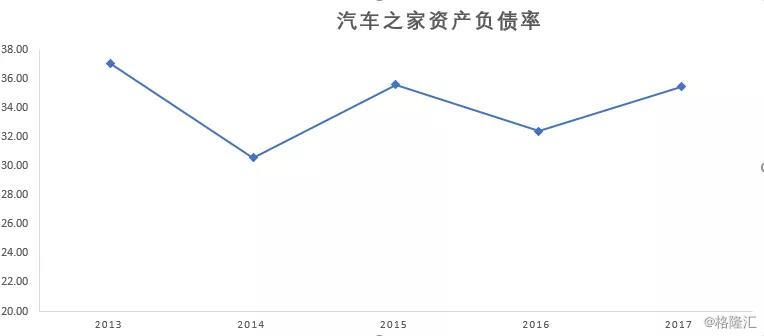

3)资产负债率

▼

(图17:汽车之家资产负债率,单位:%,来源:优塾团队)

自上市以来,汽车之家的资产负债率处于30%到37%区间,相对比较稳定。

整体扫描下来,本案盈利质量较为良好。应收账款稍多,后续需要密切留意。

不过,除此之外,如果要研究的更全面,还需要看一下行业的整体情况。

— 09 —

行业

▼

汽车之家,从成立时的一家纯粹互联网媒体公司,发展到现在的三块现金牛业务。其中,广告业务、经销商服务业务占比较大。

因此我们重点关注汽车在线广告市场和互联网汽车交易市场这两个行业的情况。

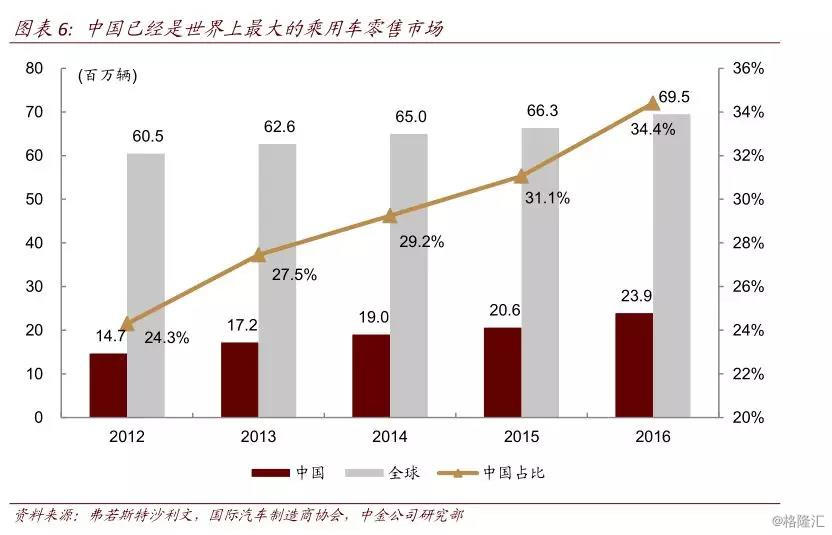

这两个行业,均受我国新车交易市场增速的影响,2016年,中国的新车交易达2,390 万辆,占全球的34.4%。过去5年,我国所占的份额迅速攀升了 10 个百分点,表明我国新车市场快速增长。

▼

(图18:乘用车零售市场,单位:百万辆,来源:中金证券)

(图19:中国汽车总销量,单位:百万辆,来源:中金证券)

目前,我们汽车整体销量还在上升,但是增速出现下降。面对这样的情况,汽车经销商的压力较大,涉及去库存的问题。

但注意,汽车销量增速下滑,对于汽车在线广告来说,反而有一定的促进作用。

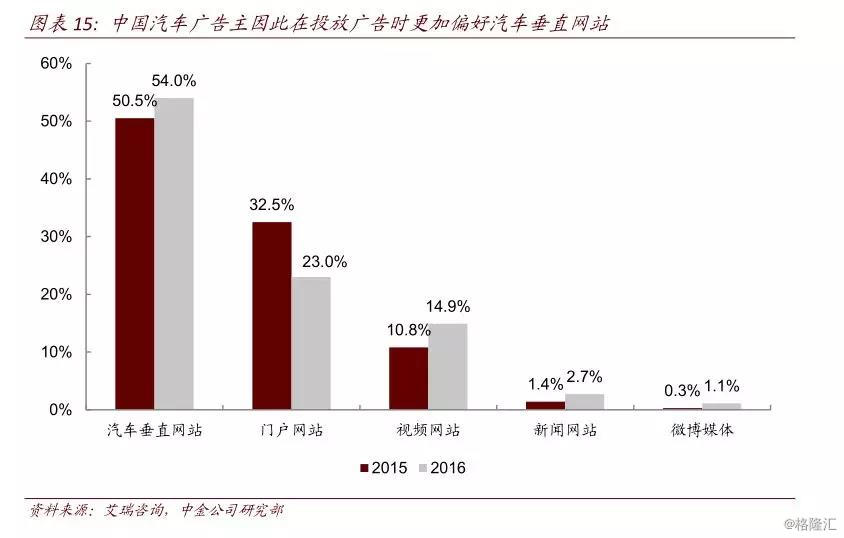

对于经销商来说,如果想大量去库存,做营销是一个提升销售业绩的最佳手段。艾瑞咨询数据显示,2017 年我国汽车广告投放额已接近 400亿元。

2017 年互联网已成为汽车广告投放份额最大渠道,随着汽车目标用户年轻化趋势加强,中金证券认为,未来广告主的投放预算会进一步向线上渠道倾斜。汽车网络广告市场规模呈现持续增长态势,已由 2011 年的33 亿元增长至 2017 年151 亿元(CAGR 为 28.6%)。[1]

▼

(图20:汽车广告投放渠道及市场规模,来源:中金证券)

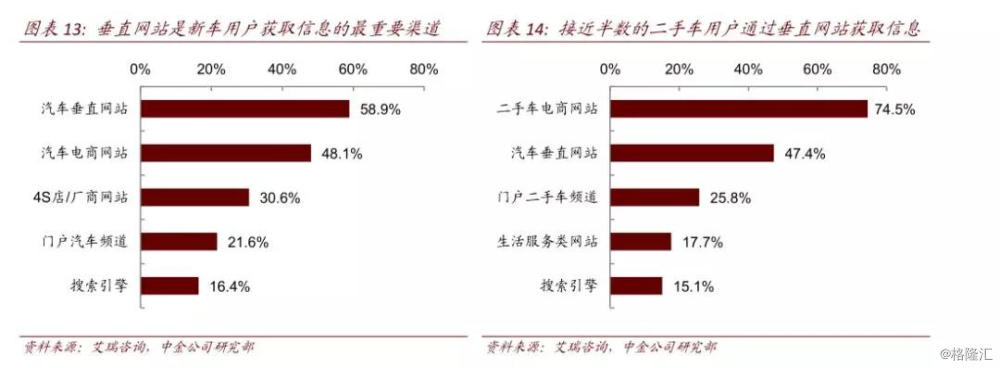

消费者在购买汽车前通常会通过多方渠道获取信息,目前主要的渠道有:

1)汽车垂直网站,如汽车之家、易车等;

2)汽车电商网站:如人人车、瓜子二手车、优信等;

3)经销商与厂商官方网站;

4)门户网站的汽车频道,如新浪、网易、搜狐、腾讯等;

5)搜索引擎,如百度等。

其中,尽管看似对手众多,但其实汽车垂直网站的信息,在深度、广度、互动性方面,都比其他平台更有优势,因而用户粘性最高,直至今日仍然牢牢占据新车用户获取汽车信息的主要窗口。艾瑞咨询数据显示,2017年,超过半数的新车用户通过汽车垂直网站获取信息。[1]

▼

(图21:垂直网站获取信息,来源:中金证券)

(图22:垂直网站获取信息,来源:中金证券)

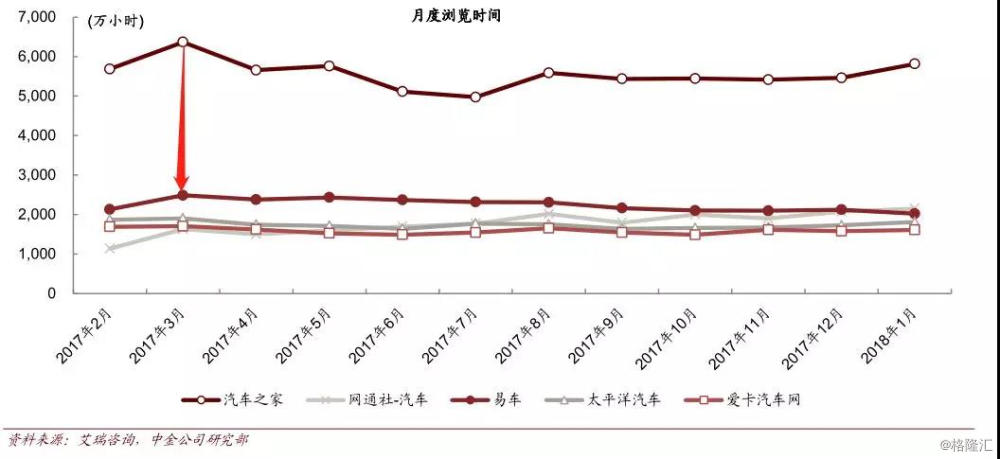

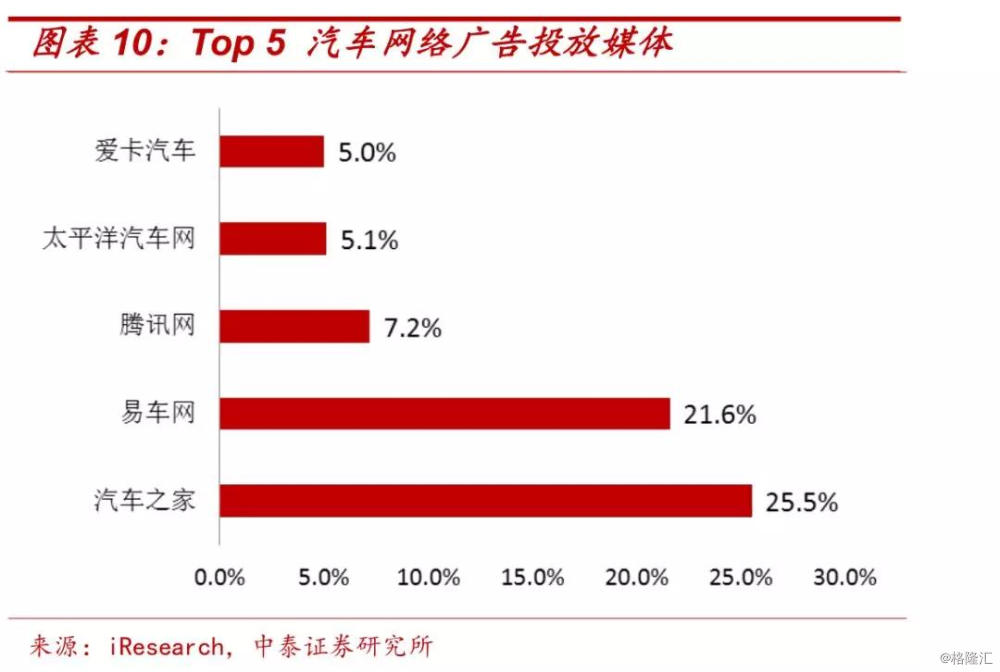

截止 2018 年 1 月,汽车之家的用户月度浏览时长已高达 5,815 小时,是其竞争对手的 2.9 倍。在汽车网络广告投放媒体中,汽车之家的占比位于第一,第二的是易车网。

▼

(图23:月度浏览时间,单位:万小时,来源:中金证券)

▼

(图24:TOP5汽车网络广告投放媒体,单位:%,来源:中泰证券)

再看互联网汽车交易市场:

根据Frost&Sullivan(弗若斯特沙利文)数据,2016年至2021年,中国在线汽车消费交易市场的销售额预期按复合年增长率41.3%快速增长,主要是受到同期强劲的销量复合年增长率39%所推动。在线汽车消费交易市场的销售额将由人民币1,010亿元(2016年)增长五倍至人民币 5,680亿元(2021年)。 [3]

▼

(图25:中国互联网汽车交易市场,单位:10亿人民币,来源:招商证券)

根据弗若斯特沙利文的资料,2016年前五大互联网汽车消费交易平台的参与者分别占据了交易总量及交易总额51.2%及45.9%的市场份额。

中国在线消费者汽车市场规模达到人民币1,007亿元,2016年交易量达1百万次。易鑫为第一,它所占市场份额为第二及第三名参与者的2倍。

— 10 —

估值到底什么水平

▼

最后,到了本篇研究报告最重要的估值部分。如果要做估值,第一步要思考的是:选择哪种估值方法。

对于本案的汽车之家,可比公司法可以适用。其次,由于这家公司有稳定盈利,因而适用市盈率法;再次,它的折旧摊销不大,因而不使用EV/EBITDA估值;同时,由于资本支出不多、现金流稳定,所以适用于现金流贴现法。

所以,我们选择现金流贴现作为主要估值方式,可比公司市盈率法作为辅助估值方式。

A、先看现金流贴现法,要从几个关键数据的假设开始:增速、折现率(WACC)、永续增长率、现金流。

第一步,增速假设。

关于增速,我们默认为现金流增速与营收增速接近。因此重点关注营收增速情况。关于营收增速,我们参考四个来源:汽车之家近三年营收增速、机构预测增速、内生增速、行业增速:

历史增速——2015年到2017年,汽车之家三年复合增速为33.89%;

机构预测增速——2018年到2020年,机构预测汽车之家的营收增速为14.56%、18.68%、20.57%,平均值为17.94%。

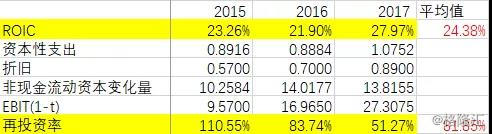

内生增速——预期利润增长率=资本报酬率(代表前期投资质量)*再投资率(再投资水平)。资本报酬率,我们用ROIC来衡量。再投资率=(资本性支出-折旧+非现金流动资本变化量)/[EBIT(1-t)]。其中,非现金流动资本主要指营运资本,为流动资产减去流动负债。

即内生增速=ROIC*(资本性支出-折旧+非现金流动资本变化量)/[EBIT(1-t)]。

根据以上数据测试,得出如下表格:

▼

(图26:内生增速计算,来源:优塾团队)

2015年到2017年,ROIC的平均值为24.38%,再投资率的平均值为81.85%,则内生增速为19.96%(=24.38%*81.85%)。

行业增速——互联网广告行业2018年到2020年增速为16.6%、14.3%、10.1%,平均值为13%。

综上,历史增速为46.22%,机构预测为17.94%,内生增速为19.96%,行业增速为13%。

由于2017年的营收增速从72.11%下降到4.16%,给未来的经营带来一些不确定性。综上这些因素,我们根据情景分析法,选取一个乐观增速值(25%),选择一个保守增速值(13%)。

第二步,贴现假设,我们来选取WACC值。

其中,由于汽车之家是美股上市公司,因此无风险收益率、β系数,资产市场平均收益率我们都参照美股市场的数据来估算。

无风险收益率(Rf)——选取美国10年期国债收益率3.23%;

市场收益率(Rm)——我们选取的是10年标准普尔500指数平均收益率8.04%

β系数——我们通过线性回归法,使用汽车之家的证券投资回报率与标准普尔500,回归估计得到β系数为1.6。综合测算下来,WACC为10.92%。

第三步:永续增长率假设。

按照乐观的假设,本案在10年后的永续增长能追随CPI的增速3%,按照保守的假设,考虑到互联网领域瞬息万变的格局变动,以及2020年5G大规模商用后带来的不确定性,我们假设其10年后的永续增长期增速将降为0%,也就是10年之后便不再增长。

第四步:公式计算。

我们以2017年它经营活动现金流的净额24.73亿元为基础,按照DCF模型粗略计算,计算出的企业价值在402亿元到807亿元之间,减去净债务-14.68亿,合理股权估值在417亿元到821亿元之间,对应2017年的静态市盈率在21倍至41倍之间。

目前汽车之家的总市值为78.47亿美元,约550亿人民币,PE-TTM为22.3倍。以现金流贴现法来看,估值处于正常偏低区间。

B、可比公司市盈率法,我们以几家可比公司的PE历史估值区间,来对上述估值进行交叉验证,看估值逻辑是否靠谱。

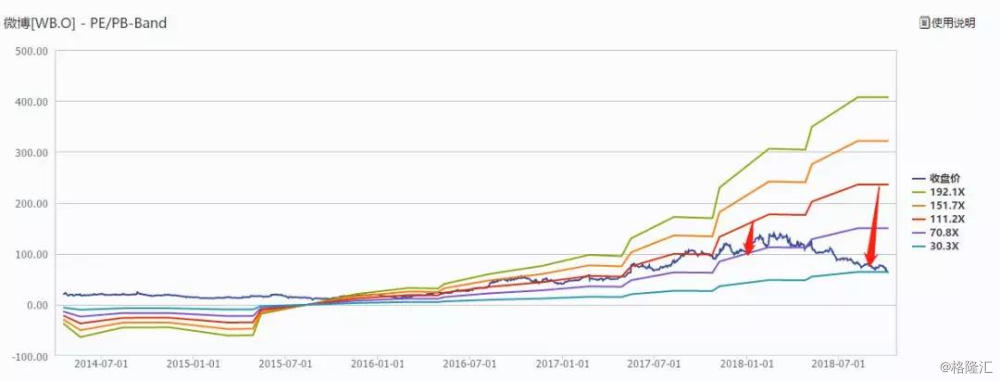

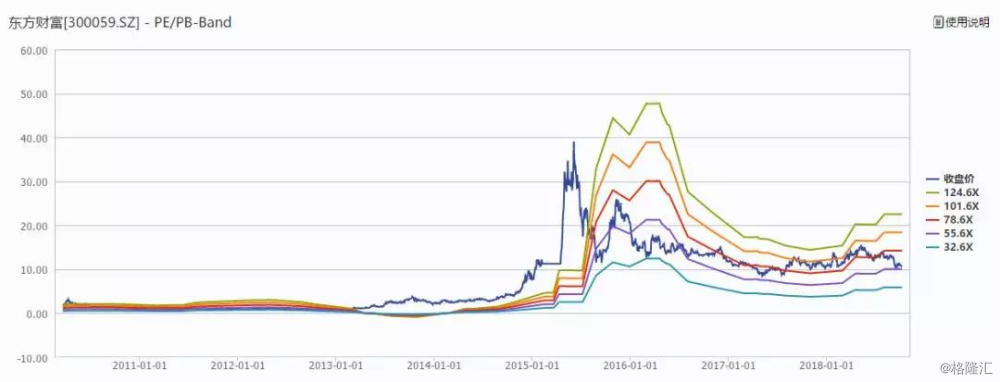

微博的历史PE区间为30-100倍之间,东方财富的历史PE区间为33-85倍之间,哔哩哔哩利润为负,宝宝树目前还未上市,暂且不考虑这两家的PE情况。

汽车之家作为垂直社区,它的可比公司有宝宝树、微博、哔哩哔哩、东方财富。而其中宝宝树和哔哩哔哩的PE值不具备参考价值,只剩下了东方财富和微博两家可比公司。

但这两家公司的PE区间,都相差较大,并不严格具备可比性,只做粗略参考:

▼

(图27:微博历史PE,单位:倍,来源:WIND)

▼

(图28:东方财富历史PE,单位:倍,来源:WIND)

所以,根据可比公司市盈率法来估计汽车之家的市值,会存在两个弊端:

一、市值区间的最大值和最小值,相差较大;

二、可比公司的样本较少,说服力不够;

而回到本案,历史PE区间大致如下:

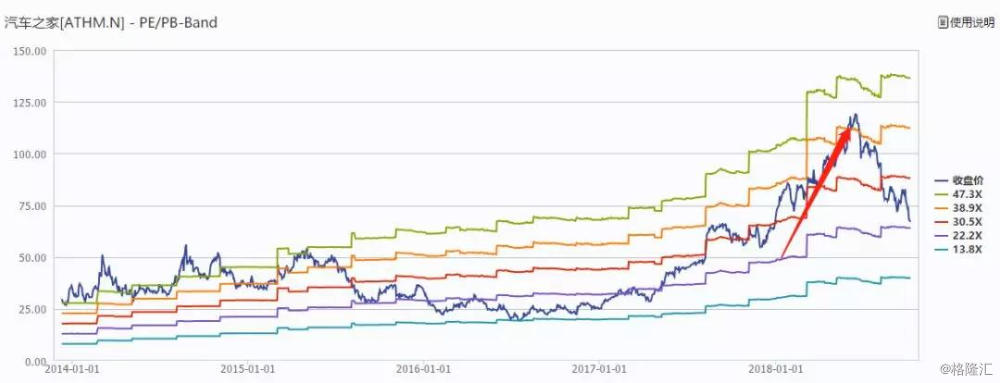

▼

(图29:汽车之家历史PE,单位:倍,来源:WIND)

汽车之家自上市以来,自身的PE大致在22-39倍之间。从历史上来看,当汽车之家开始布局车商城业务后,它的PE开始下降,当2017年决定去库存砍掉这块业务后,它PE又继续开始上升。考虑到汽车之家上市已有5年,故而历史估值区间有一定参考价值(当然,随着基本面变动,估值区间也可能有变动)。

目前,其PE-TTM为22.3倍,按照历史区间来看,处于相对低位。

综合两种估值方法交叉验证,当本案处于25倍以下时,相对较具备安全边际;如果在40、50倍以上,则安全边际较低。

最后,附上本案估值过程中的一些思考:

本案的汽车之家,历史增速46.22%,与行业增速,机构预测,内生增速都相差较大,因此历史增速不在预测未来增速的考虑范围。此外,它2017年营收增速的大幅下降,也给未来经营蒙上一些阴影,因而未来还能否维持高速增长,很难说。

而未来它的现金牛业务,可以期待的是线上业务(8.20%)。虽然目前占比不高,但是考虑它平安是它的第一大股东,未来极有可能发展汽车金融服务。

而汽车金融服务作为近几年的新兴业务,增速高达41.3%。所以我们基于它目前的现金牛业务(广告、营销)来看,未来的增速上升并不会明显,但汽车金融可以成为它下一个高速增长的业务。所以在预测时,我们给出了25%的乐观增速预测。

本案估值高低,相信看完数据你会有自己的判断。我们只负责产业分析和基本面研究,不做任何建议,也不负责你的交易体系和盈亏。我们能做的,已经尽了全力。后续的所有思考,都需要你自己独立完成。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢。