下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:42.7港元

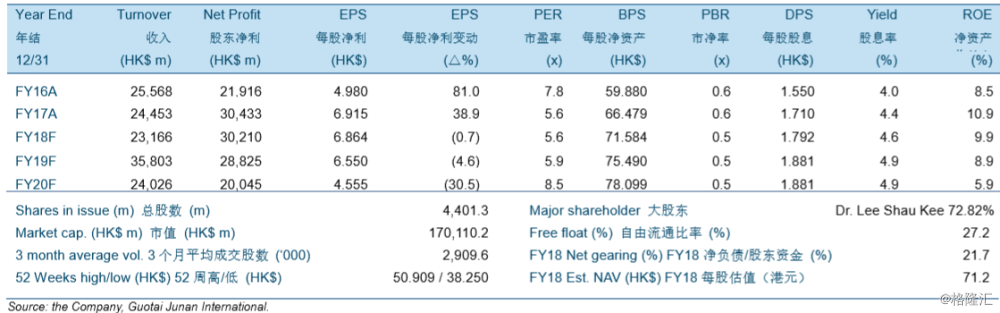

香港银行提高港元最优惠利率。我们预计2019年底港元最优惠利率将增加0.75个百分点。中期业绩更新:恒基地产(00012HK)基本净利润同比增长52.2%至138.59亿港元,基本符合预期。上半年物业销售收入同比增长0.3%至90.49亿港元,而物业租赁收入同比增长7.8%至29.95亿港元。房地产开发业务的经营利润率在18年上半年同比增长13.5个百分点至37.0%,而房地产租赁业务的经营利润率下降0.4个百分点至76.6%。

天文台道8号全幢商厦的出售将于2019年3月完成。恒基地产拥有超过2,300个住宅单位可供2018年下半年出售。我们重申我们的观点,即一手房空置税将加快公司的销售进度。我们亦提高恒基地产2018-2020年期间的房地产租赁收入预测,以反映香港和中国大陆的增长好于预期,但下调房地产销售收入预测。

我们下调目标价至42.70港元并维持“中性”投资评级。2018年上半年中期股息增长变得保守。我们将恒基地产的资产净值折让从35%上调至40%,以反映我们预计到2019年底港元优惠利率将增加0.75个百分点。我们的目标价相当于9.8/10.6/16.7倍2018/2019/2020财年的核心市盈率和0.60/0.57/0.55倍2018/2019/2020财年的市净率。