下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

_原文标题:天然气国内供需偏紧,秋冬将近能否再次点燃价格的暴涨?中国版奈飞,看在线视频行业的龙头价值空间,京东与腾讯携手入驻的永辉超市基本面如何?(09/07)

今日导读

1、天然气产业链投资策略:国内需求爆发,天然气价格重演去年秋冬的暴涨行情?

2、爱奇艺:中国版奈飞(奈飞美股代码:NFLX,市值1509亿美金),长期成长性显著

3、永辉超市:云超仍为营收主力,消费升级未来云创业务潜力巨大

4、艾华集团:外资与私募刚刚重仓,国产替代是核心逻

今日正文

1、天然气产业链投资策略:国内需求爆发,天然气价格重演去年秋冬的暴涨行情?(中信建投)

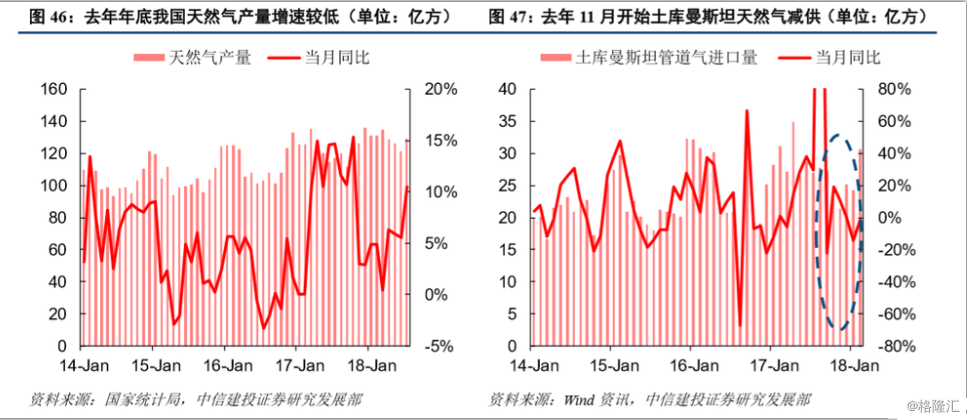

1.1 核心逻辑:环保检查导致气头路径产能被关停,供给压缩。成本上涨,天然气价格的大幅上涨导致气头路径成本提升。2018年全年天然气供需缺口较2017年增大,采暖季供需缺口有望高达95亿立方米,较去年增加近50亿立方米,进口LNG未来两年将成保供主力。

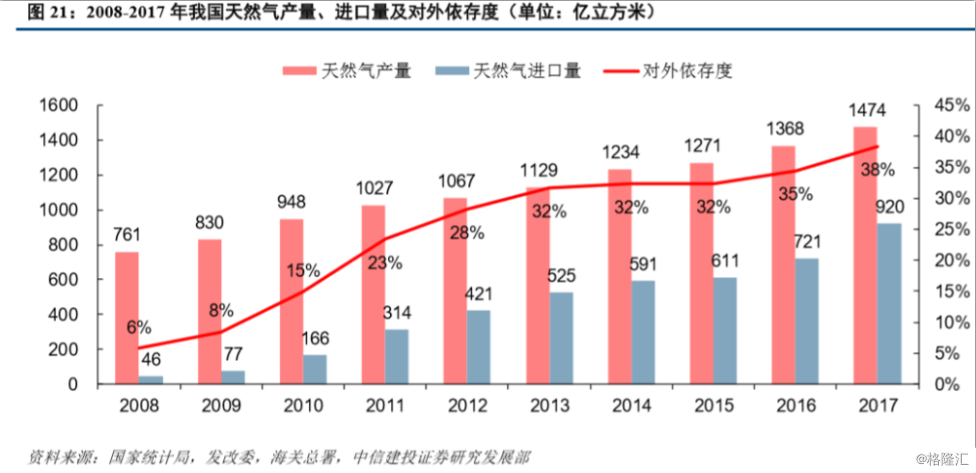

1.2 需求爆发缺口大,对外依存度高

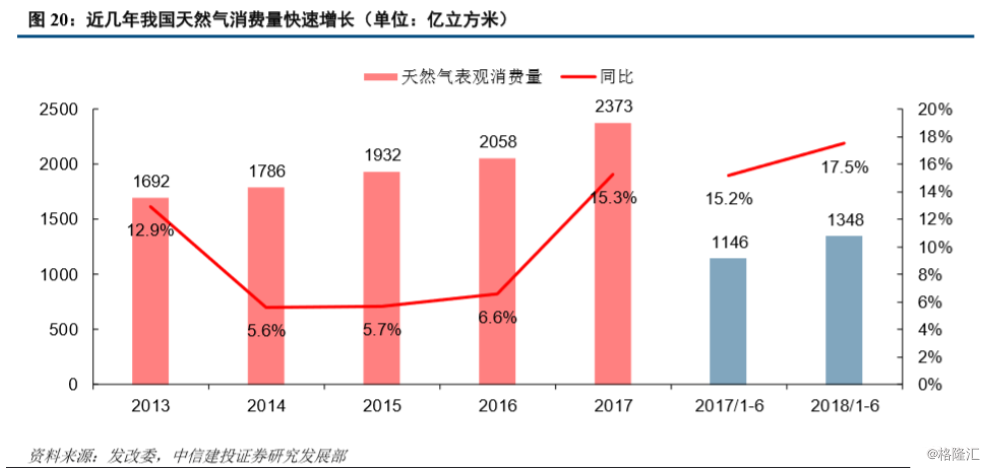

根据《天然气“十三五”规划》,到2020年我国天然气产量将由2017年的1473亿立方米增至2020年的2070亿立方米,未来三年年均复合增速为12%。进入2018年之后,我国天然气消费量依然维持了之前的高增速,上半年总体消费量达到了1348亿立方米,同比增长17.5%。

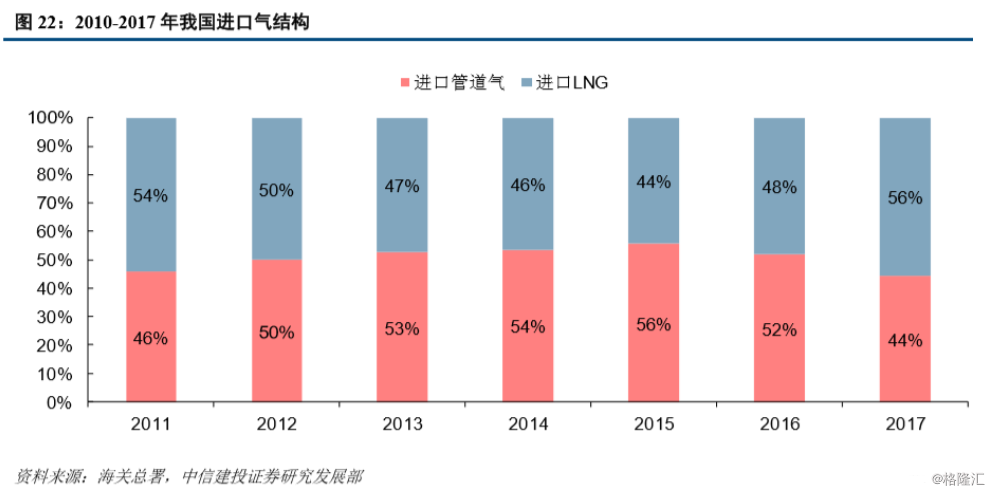

1.4 进口端:进口管道气和进口LNG

进口LNG:维持高增速,预计全年进口量4800万。LNG接收站产能利用率71%。渠道上,中亚、俄罗斯、缅甸天然气是以管道气的形式进口,东南沿海地区则是以进口LNG的形式为主。

1.5管道气进口:短期内增量有限

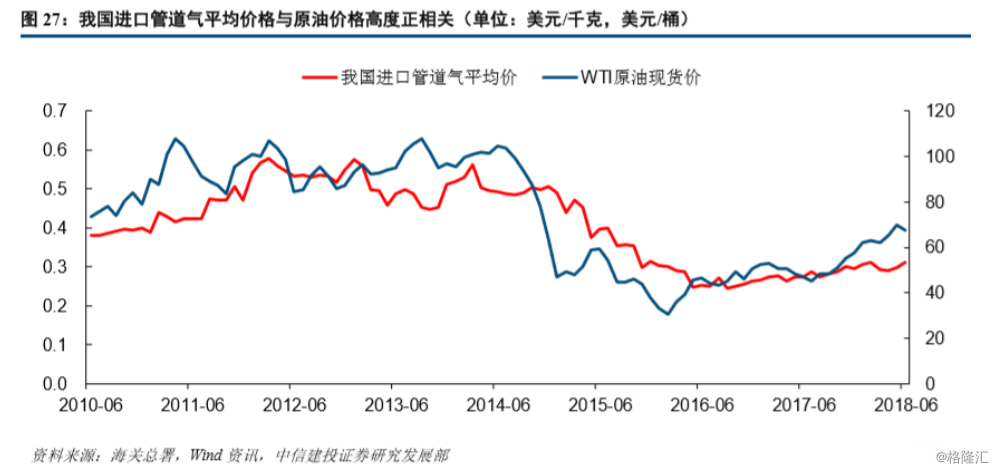

地缘政治对天然气交易价格影响很大:具体价格采取的是与石油或油品等替代能源挂钩联动的方式进行确定。

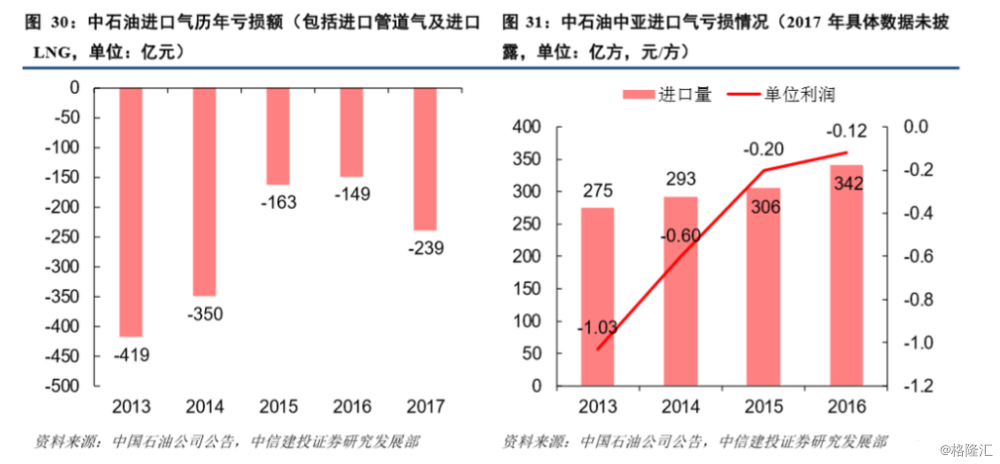

进气成本较高,管道气进口亏损严重:目前进气成本与管输费之和已经大于广东省基准门站价格,进口管道气出现了一定程度的亏损,加上新投管道投产时间较晚,运营初期输气量提升较慢,近三年内供气增量有限。

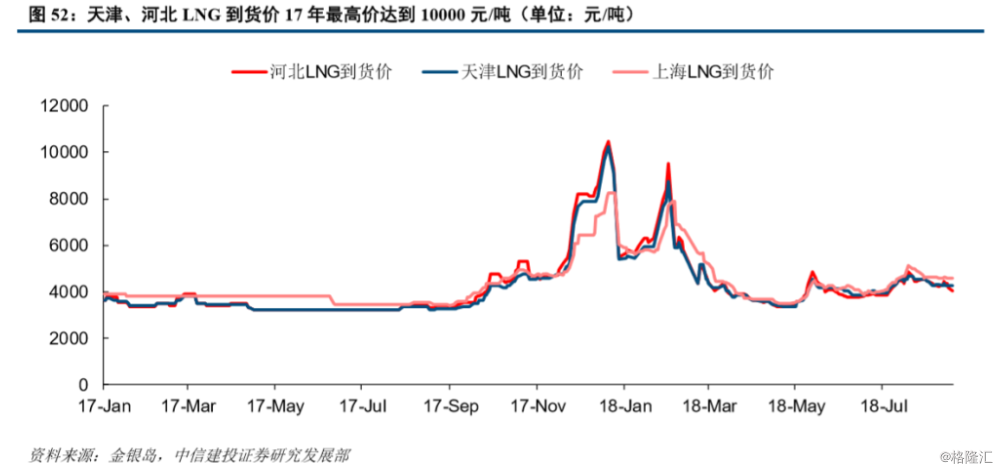

中信建投判断:2018年我国天然气行业将存在92亿方左右的供给缺口,冬季保供压力仍然较大,因此我们判断今年冬季LNG价格还会有所上涨(从4000涨到8000以上)。

推荐标的:新奥能源、华润燃气、昆仑能源(研报掘金8.31版有详细描述)、深圳燃气(其他天然气个股还有长春燃气、贵州燃气、陕天然气、重庆燃气)

新奥能源(2688.HK):国内大型天然气分销商,盈利能力持续攀升(海通证券)

全国17个省、直辖市、自治区成功运营172个城市燃气项目,为1600多万居民用户和91000多家工商业用户提供城市燃气及各类清洁能源产品与服务,中国大陆市场覆盖城区人口超过8400万。

关注点:新奥舟山LNG接收站建设,新奥能源可以通过这一接收站进口LNG。接收站一期项目年接收能力为300万吨,已经于今年8月完工,规划未来接收能力将达到600万吨。

估值:新奥能源(2688.HK)9月3日收市价报72.95港元,目前市场平均目标价为87.30港元,潜在上升空间19.67%。18/19年市场预期市盈率19.72/16.94倍,市场预期EPS增速10.5%/16.5%。(国泰君安国际)

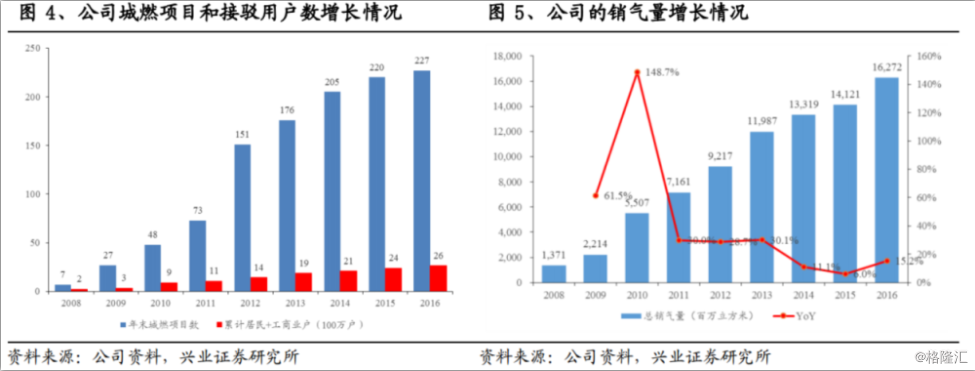

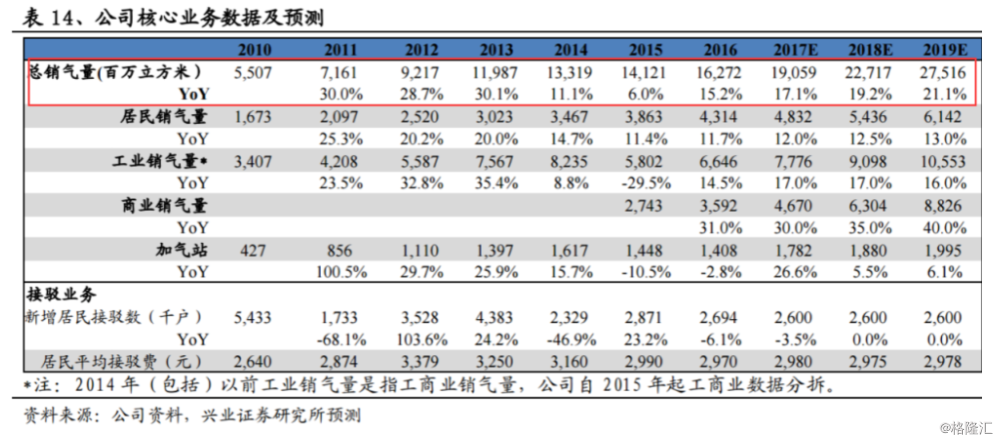

华润燃气(1193.HK):中国最大的城燃公司,深耕优质项目(兴业证券)

城燃项目数量从2008年末的7个到2016年末227个;接驳的用户(包括居民用户和工商业用户)从2008年末的345万户增长至2016年末的2,650万户,增幅接近7倍。公司的销气量从2008年的1,371百万立方米增长至2016年的16,272百万立方米,8年复合增长率达到36%。

估值:预测公司2018-2020年EPS分别为港币2.00/2.26/2.50元,认为公司销气量有望保持较快增长,毛差修复情况需等待下半年进一步确认,目前估值水平已较为合理,维持“谨慎增持”评级。(广发证券)

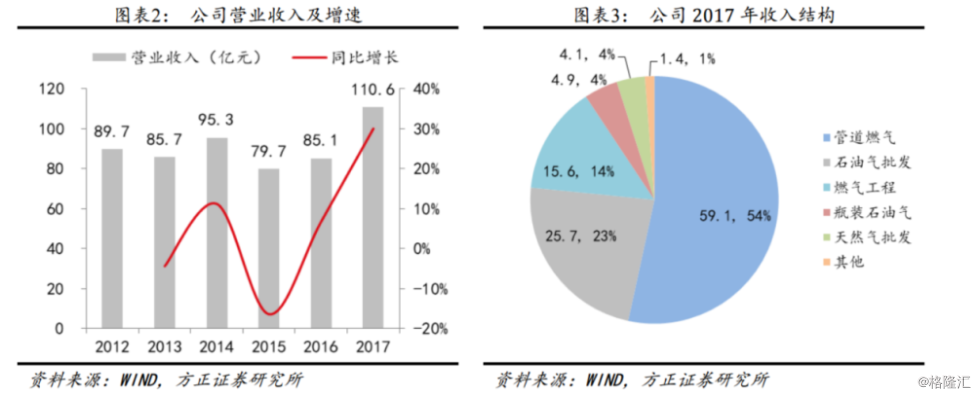

深圳燃气(601139.SH):LNG接收站投产在即,大幅提升公司业绩弹性(方正证券)

核心逻辑:1、广东、广西、江西、安徽、湖南、江苏、浙江等7个省份拥有34个城市的管道燃气特许经营权,2017年公司完成天然气销售量22.07亿立方米,同比增长25.18%。

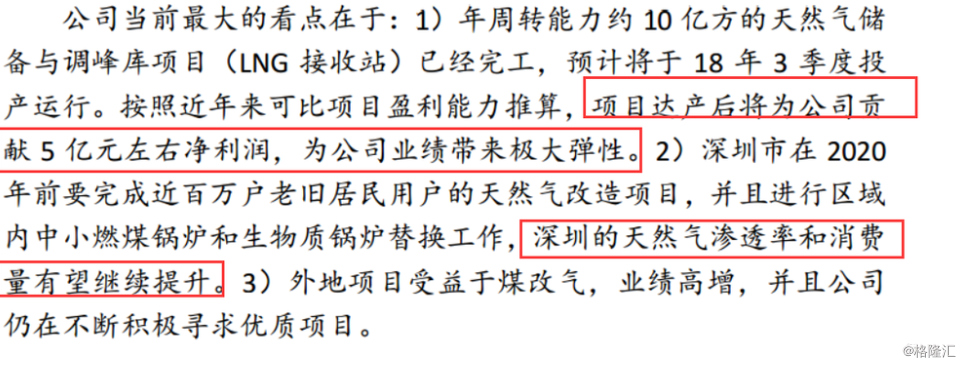

2、拥有的深圳市天然气储备与调峰库工程年接收能力为80万吨,预计将于今年下半年投入运营,接收站建成后,公司的气源将得到进一步保障。

主营业务包括城市管道燃气供应、石油气批发、瓶装石油气零售和天然气批发。2017年,公司实现营业收入110.59亿元,同比增长29.97%,实现归母净利润8.87亿元,同比增长14.88%。

LNG储备调峰项目打造新利润增长点:扣除折旧及运维人工等成本后按照平均1元/方价差计算,公司LNG接收站10亿方周转能力达产情况下能为公司贡献6.5亿元净利润,大幅提高公司盈利水平。

估值:考虑接收站投产进度以及城燃业务发展,调整18~20年公司归母净利润预测分别为10.42、12.58、14.57亿元,对应18-20年PE分别为17、14、12倍,低于行业平均估值水平,接收站达产后有望释放更大业绩弹性,上调至“买入”评级。(申万宏源)

…………

今日更新内容:

如何对腾讯进行估值,什么价抄底最安全?港A医药股普遍大跌,带量采购政策看券商如何解读?中秋国庆邻近,抄底要提前;这家公司风险释放完毕,全年业绩预期大增并且大股东积极增持有上车的机会?

近期更新内容:

被定义为服务业中的亚马逊?休闲零食的空间到底有多大,能出牛股吗?近期油价大涨,这个行业的拐点已经出现?小而美的火锅龙头基本面如何?(09/12)

茅台股价上还是下?能让高毅重仓的这家困境中的医疗股有何亮点?中报业绩猛增的水泥股为何不能买?体检龙头未来成长性如何?(09/11)

欲看完整付费内容请到格隆汇APP商城购买: