下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

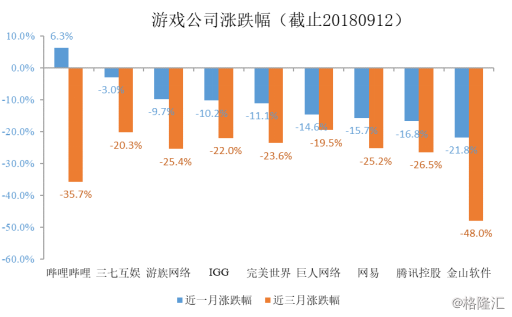

今年游戏相关的监管政策频出,上半年3月份到现在游戏版号被限制,8月份赶上中报季,游戏公司上半年的业绩普遍不好看;之后8月30日教育部等八部门又推出了《综合防控儿童青少年近视实施方案》,对网络游戏实施总量调控,各大游戏公司又跌一波,游戏公司今年的确是不太好过。

不过按投资的观点,这个时候也得看看板块是不是有捡便宜的机会。实际上游戏板块一路跌下来,有些公司觉得估值被杀的有点多,像A股的完美世界和恺英网络都开始回购股票了,港股这边腾讯也开始准备回购股票。另外港股这边还有家游戏公司也有点被错杀的感觉——乐游控股科技(1089.HK)。

为什么说这乐游这一波感觉是被错杀了?直接看下中报数据,2018H1公司的收入结构中英国和加拿大两个地区营收分别为8705.6万和2082.4万美元,主营业务不在国内,新出的游戏政策基本上对公司没啥影响。而且上半年的营业收入总额达到1.08亿美元,同期增长77%;净利也同比大增418%,与其他国内游戏公司普遍疲软的业绩相比,走出了一个漂亮的反向的曲线,所以乐游这个8月份总有点锅从天上来感觉。

不过要判断是不是真的错杀,也需要再认真的研究下乐游的基本面。

一般游戏相关公司可以分为游戏开发、渠道和发行等类型,乐游(1089.HK)现在属于游戏开发和发行商。不过即使同样是游戏开发商,对比下A股上市游戏公司,每个公司也是各有千秋。有的从PC端游时代就以自研产品为主,比如完美世界和盛大;有的从页游起家,例如三七互娱;有的通过并购崛起,例如掌趣科技;另外还有两个巨无霸:腾讯和网易,从端游到手游都赚的盆满钵满。

乐游进入游戏领域是以并购起家,公司之前叫做森宝食品,曾经是一家给KFC提供鸡肉的公司。2015年初公司进军游戏领域,改名为乐游,然后和完美世界一起收购加拿大Digital Extreme公司61%的股权以及他们家的游戏作品Warframe(端游,中文译名:星际战甲)。2016年9月乐游彻底剥离原有业务,然后在2017H1完成了对另一海外游戏工作室Splash Damage的收购,并引入了以游戏业界大佬许怡然为核心的新团队。和国内游戏公司热衷于中浅度手游开发相比,乐游战略主攻方向是端游和各大主机平台(微软Xbox、索尼PS、任天堂NS),属于重度游戏开发商。

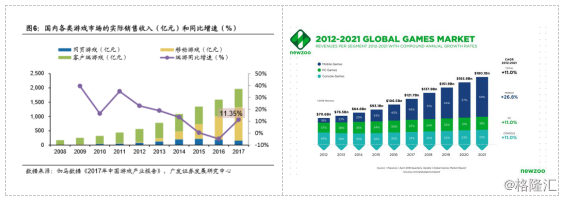

讨论公司具体经营情况之前先分析下近两年游戏行业的变化。这两年游戏行业看起来最热闹的领域就是手游。手游吸引各种公司和资金进入不是没有道理,因为增速的确可观,而且移动游戏覆盖人群基本上是全年龄段人群,行业天花板看起来的确是高,国内外的数据都可以说明说明这一点。

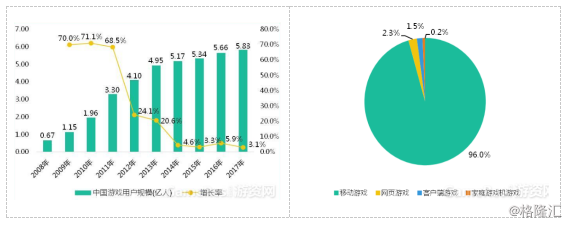

不过仔细研究一下可能会得出不一样的结论。第一是移动端的人口红利本身已经到头了,跟根据《2017年中国游戏产业报告》数据,2015年之后中国游戏人口增速低于5%,其中2017年移动游戏用户规模达到5.54亿人,同比增长只有4.9%。第二是整个游戏市场发展的不均衡性,2017年批准的9310款国产游戏中,客户端游戏约占1.5%,网页游戏约占2.3%,移动游戏约占96.0%,家庭游戏机游戏约占0.2%。从发行数量也能看出来,国内手游这块竞争到底有多激烈了,而上半年政府又加强了对游戏的监管,预计手游行业的出清速度还会加快,除了几个巨头,其他手游公司并不好过。

但是手游这一波为PC和主机提供了一波新的“人口红利”:第一是在移动端接触中浅度游戏的玩家对于PC和主机上的重度游戏的接触门槛变低了,第二是这几年直播平台的兴起,而PC和主机游戏本身更具观赏性和技巧性,使得端游和主机游戏在直播平台占据非常多的流量内容,而直播对游戏内容直观的展示,有利于帮助客户端游戏聚拢用户,并拉动新用户的增长。

但是手游这一波为PC和主机提供了一波新的“人口红利”:第一是在移动端接触中浅度游戏的玩家对于PC和主机上的重度游戏的接触门槛变低了,第二是这几年直播平台的兴起,而PC和主机游戏本身更具观赏性和技巧性,使得端游和主机游戏在直播平台占据非常多的流量内容,而直播对游戏内容直观的展示,有利于帮助客户端游戏聚拢用户,并拉动新用户的增长。

斗鱼2018年8月份弹幕分布,数据来源:直播宝

斗鱼2018年8月份弹幕分布,数据来源:直播宝

虎牙2018年8月份弹幕分布,数据来源:直播宝

虎牙2018年8月份弹幕分布,数据来源:直播宝

也就是说这两年实际上随着游戏市逐渐深度化和销售渠道增多,游戏公司更加追求“内容为王”了,游戏开发开始向重度化和细分方向发展,打造一款有粘性的精品游戏是游戏公司发最好的路径。

所以从这个趋势来看,就能看出乐游管理层在游戏开发战略和市场理解上是很有洞见的。第一是乐游最初收购游戏公司时就避开了看似火热的手游公司,一开始就着重端游开发,然后切入主机市场。第二是乐游出海很早,现在国内游戏产商也逐渐开始想往国外扩张了,这几年的运营让乐游比较懂国外游戏玩家的心理,积累了不少的运营经验。第三乐游推行的是精品游戏路线,这点和国内大部分游戏产商做游戏开发的心态是完全不一样的,也符合未来游戏的发展趋势。

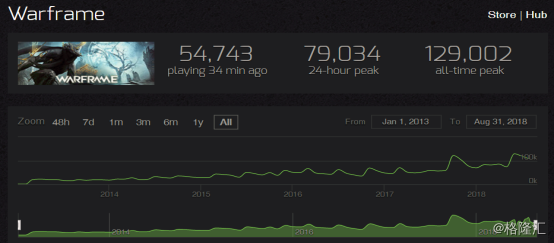

乐游在发展战略上很超前,而且从数据上来这些策略执行的都很到位。乐游的主打产品Warframe在2013年推出,运营超过5年。从steam平台上的数据来看,Warframe在2013年3月日活用户为1960.1人,2015年12月日活用户为33254人;2017年12月日活用户51380人;今年7月日活用户76595人,较去年底再度大涨。在全平台上,Warframe自游戏上线以来实现年均复合增长率49%。同时Warfram也获得了一系列荣誉,单在去年就获得2017年Steam大奖“爱的付出”奖项;2017年度最佳最畅销游戏白金组“第一梯队”(年度总收入前12名的游戏,12款游戏里只有两款免费游戏,另外一款是Dota2);2017年年度最佳人气最高游戏;TGA2017最佳持续制作游戏提名等大奖。

图注:Steam游戏上线以来一直在增长,统计不包括官网PC、Xbox和PS平台数据

图注:Steam游戏上线以来一直在增长,统计不包括官网PC、Xbox和PS平台数据

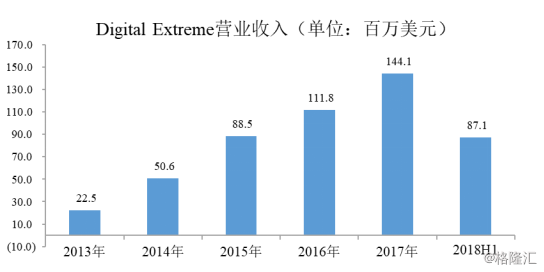

Warframe的火热,也带动了DE业绩大涨。财务数据显示,DE公司2013年至2017年营收分别为2250万美元、5060万美元,8850万美元、11180万美元、14410万美元,年均复合增长率59%。

实际上Warframe这样持续的高速增长只是结果。其实乐游2016年遇到过增长瓶颈,之后2017年游戏业界大佬许怡然以执行董事兼行政总裁的身份加入乐游,第一件事就是明确集团的战略,坚定走AAA级免费网游的道路,并同时为Warframe开辟了新的方向和思路,通过免费推出Plains of Eidolon资料片,加入大型多人网络元素开放世界地图,使得公司月收入、每月活跃用户、每日活跃用户、在线人数等在内的运营数据均创历史新高。

从实际运营角度来看,乐游在Warframe最大的收获是通过“中西合璧”的运营策略让游戏快速成长并取得了很好的盈利。从游戏收费模式收费模式来看,一般端游主要有以下四种收费方式:按下载(购买)收费、按游戏时间收费(点卡)、按虚拟道具收费以及广告收费。国内端游很早就开始推行免费下载了(比如梦幻西游、征途2、剑网3),相对而言国外的游戏由于版权意识比较好,付费意愿比较高,下载收费和点卡收费是比较常见的方式。乐游的是通过Warframe这款游戏尝试了“游戏免费+道具收费”的策略,同时结合国外对于AAA游戏的青睐,改国外开发商出售DLC包的策略改为免费赠送,最后证明这套“中西合璧”的运营方式在国外网游也是行得通的,为之后的模扩张做了非常好的示范,现在Warframe在Steam平台上测评玩家数为19.97万人,好评率达到91%(Dota2好评率为87%)。而且目前欧美游戏市场上高品质免费网游数量不多,尤其在家用游戏机市场,仍为广阔的蓝海;而亚洲游戏厂商虽然擅长做免费游戏,但产品无法达到AAA级别,很难打入国际核心市场,尤其是主机市场,所以乐游的这一模式也是相当令人期待。

在做完一些基本的行业、公司和产品的分析之后,我们可以做一下同业对比。因为乐游这两年的主业转变很大,做历史分析难度比较大,这里主要做同业对比。

从端游的角度切入,乐游主要对标标的为国内的完美世界(RPG类网游,代理DOTA2)、腾讯(综合类)、巨人网络(RPG网游)、金山软件(RPG网游)、韩国的NEXON(综合类,但数据有点难收集,暂时不比较)、美国动视暴雪(综合类)。当然这几个都是国内外相当优秀的游戏产商,游戏IP储备也比较丰富,我们主要是对比下乐游和这些优秀游戏公司的经营和财务的特点。

从产品来看,完美、金山、巨人自研主要是RPG端游;腾讯的端游多数是MOBA、FPS、休闲竞技类游戏,但实际自研的主要是休闲竞技类游戏;至于暴雪MMORPG经典《魔兽世界》大家也应该不陌生。可以看到每个游戏公司都有自己主攻的游戏类型,很少会每个领域都做,因为游戏的开发和运营都有学习曲线的存在,在同一个领域开发经验和素材都是很多都可以重复利用,突然跳到别的游戏类型上去也需要很长时间的探索。在现在追求精品游戏的情况下,每个游戏公司专注自己擅长的领域是比较好的策略,护城河更高。

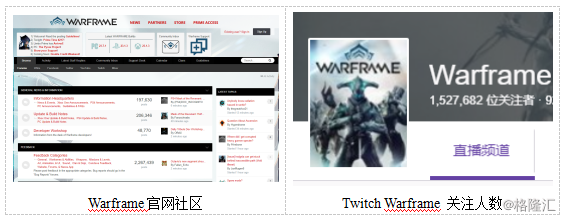

这一点乐游也做得很不错。乐游在Warframe上有5年的开发运营经验,对于如何开发3A作品和如何运营都积累了很多经验。比如乐游非常重视维护玩家社区,通过提升游戏口碑来做宣传,现在官网社区的最高在线人数为15.74万。另外乐游也经过通过国外最大的直播平台Twitch举办各种活动,提高自己的曝光度,现在Twitch平台上Warframe的关注人数已达153万人。

另外国内游戏开发商虽然都努力推广手游,但是大型游戏公司都还是很重视端游和主机市场,因为这两个平台可以算是游戏行业创新的源泉。不说过往的案例,就只看这些年来手游行业的热门游戏,内容方面很多都是直接参考PC和主机游戏的机制和玩法:MOBA类型王者荣耀的机制来自DOTA和LOL(英雄联盟),FPS类型“吃鸡”是PUBG(绝地求生)端游移植开发版,第五人格模仿了PC游戏《黎明杀机》。可以说游戏开发商没有PC和主机的研发能力,就不可能抢占游戏创新的制高点。

这一点上乐游拥有优秀的海外端游和主机游戏研发团队,虽然主机游戏在中国的普及率很低,但是在海外市场一直是主流,玩家群体庞大、付费意愿强劲,公司的投入可以在全球范围取得收获。从Newzoo测算数据来看,全球范围内主机游戏是第二大细分市场,2018年将带来346亿美元的收入。相对而言国内的端游公司这几年走的都是浅度化手游开发路线,乐游这些年积累的重度游戏的开发运营经验是有很大优势的。

除了从产品特性分析,我们也可以从财务报表项目入手,分析公司的经营状况。

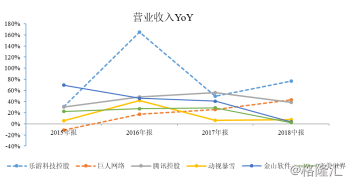

从营收增速来看,2016乐游营收大增165%,有部分原因是2015年DE公司才并表,报表只录入了DE公司5个月的收入,乐游实际的营收增速可能要从2017年开始算起,为49%,今年中报又有77%的增速,在可比公司中乐游的营收增速是相当优秀的。这里面既有国内厂商受严监管的影响,也有国内游戏本身增速放缓的影响;相对于暴雪的营收增速,乐游的表现的也很好,Warframe现在也还在成长期。

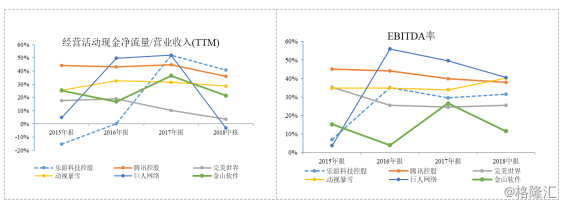

从经营性净现金流/营业收入比率,乐游这两年营收质量很高,经营性净现金流/营业收入比率2018年年中达到了40%,处于行业偏上的水平;从另外从EBITDA率来看,公司2018H1维持在31%左右,处于行业的中游水平,但是考虑到暴雪和腾讯在游戏行业的地位,而且这两家公司每年都有大量研发投入,乐游EBITDA率相对低点也是正常的,实际上对比其他同业公司乐游的EBITDA率数据也是很不错的。

从经营性净现金流/营业收入比率,乐游这两年营收质量很高,经营性净现金流/营业收入比率2018年年中达到了40%,处于行业偏上的水平;从另外从EBITDA率来看,公司2018H1维持在31%左右,处于行业的中游水平,但是考虑到暴雪和腾讯在游戏行业的地位,而且这两家公司每年都有大量研发投入,乐游EBITDA率相对低点也是正常的,实际上对比其他同业公司乐游的EBITDA率数据也是很不错的。

乐游通过Warframe证明了公司运营和盈利模式是可行的,但是公司只有单一游戏,即使该游戏盈利能力很强,投资人多少还是会担心营收是否能持续增长。所以对于游戏公司而言能否能开发更多知名IP出来出非常重要的。

根据乐游的半年报披露,公司目前有多款游戏正在开发中,其中包括变形金刚Online、文明Online以及其他未披露的产品。变形金刚Online由美国知名的游戏工作室Certain Affinity负责开发;Certain Affinity曾参与了Halo、使命召唤等AAA大作的开发。文明(Civilization)作为全球粉丝无数的顶级游戏类IP,而乐游则成功获得了Take Two的授权,基于这一IP开发免费网游。

在年报之后第二周,公乐游发布的业务进展公告发布其近期已签约并开始研发另一款世界顶级知名IP《指环王》的消息,令人眼前一亮,不知道乐游此时签约《指环王》IP,是否有意配合电视剧的上映时间在全球上线,创造一个新的剧游联动产品出来。除此之外,目前开发中的项目还包括数款未公布的免费网游产品,由AAA游戏工作室担纲开发,部分产品最快将于今年年底或明年年初上线。

另外公司的主打产品Warframe也将继续发力,DE在2018年7月份举行的Warframe线下嘉年华活动TennoCon中宣布了游戏的最新更新计划:名为Fortuna的更新将于2018上线,是位于金星的开放世界地图,其规模将达到Plains of Eidolon地图场景的四至五倍,会给玩家带来众多的激动人心的新功能和玩法。另一项暂名为Railjack的更新即将成为Warframe具有革命性的一个新玩法,加入了全新的如星际探索、资源挖掘和战舰对战等功能,在实现由Fortuna到宇宙空间的无缝穿越的基础上,可能在未来发展成为贯穿整个宇宙的星际航程、探索和对战系统。此外,Warframe还将于今年登陆Switch,将成为一个新的业绩增长点。

现在看来公司接下来的几年IP是不用太担心的,而且这几款产品给玩家带来很大的想象空间,对于投资人也算是定心丸,公司未来数年的业绩,或将逐步释放。