下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月7日,平安好医生(01833.HK)宣布与华润三九达成战略合作协议,这已经是8月发布中报以来,第二家与该公司签订战略合作协议的国内知名医药企业。

华润三九是大型国有控股医药上市公司,主营核心业务定位于OTC和中药处方药,拥有年销售额过亿元的品种 21 个,“999 感冒灵”、“999 皮炎平”、“三九胃泰”、“小儿感冒灵”品牌等在相关品类内具领先地位。截至2017年12月31日,华润三九的营业收入为111.20亿元。据悉,此次双方合作内容涉及平安好医生旗下家庭医生、健康管理、健康商城等多个业务板块。未来,双方将在医药新零售、中医药振兴、医疗人工智能、家庭医生、市场推广等领域展开深度融合。

此前,平安好医生还与国内领先的民营医药企业——九州通达成战略合作,共同为基层医疗机构、药店赋能,建立“互联网+医疗+医药”服务链体系。

一个月内,先后与国有医药巨头华润三九、民营医药领先者九州通联合,说明平安好医生正着手进行产业资源的积累。这也是平安好医生建立C端流量绝对优势(月活跃用户约4860万,5倍的差距远高于行业第二名)后,开始推动B端的繁荣、完善生态产业链的必修课。通过不断与知名药企等机构合作,积极扩张业务边界,形成规模效应,以此吸引更多的流量和医疗资源来构筑其核心竞争壁垒。

根据平安好医生发布的最新中报,2018年其业绩指标可圈可点,展现了公司不俗的发展势头。而此前公司成功被纳入恒生综合大型指数和恒生综合中型指数的成份股,并将于这个月10日正式纳入港股通。双重利好作用下,公司有望迎来南下资金的热捧。

一、坐拥四大业务,中报业绩上涨迅猛

具体来看公司的业绩表现,今年上半年平安好医生实现营收11.23亿元,同比增长150.3%;注册用户达2.28亿,较2017年末新增3520人;日均咨询量53.1万,同比增长58%。

当前平安好医生收入主要来自于四大业务:家庭医生服务、消费型医疗、健康商城、健康管理和互动。从中报数据来看,今年上半年健康商城占比最大,实现营业收入6.28亿元,同比增长302.7%;消费型医疗收入2.48亿元,同比增长47.9%;家庭医生服务1.86亿元,同比增长91.4%;健康管理和互动收入6017.5万元,同比增长119.2%。公司各项业务发展表现强势。

从财报数据来看,公司今年上半年虽然实现了收入的大幅增长,但由于公司当前仍然处在快速扩张期,需要大规模的投入,这些投入为公司长期的发展做出了铺垫。

分业务看,平安好医生健康商城业务是公司流量的入口,而商场业务收入的大幅增加也为公司其他业务带来了海量的流量支持,从营运数据来看,快速增长的GMV和注册用户数也展现了公司强劲的爆发力,相信随着公司规模效应持续增强,费用率有望逐步降低,公司也将由此迎来盈利的转折点。

另外聚焦到公司各领域主要覆盖范围,主要包含以下几个方面:

1、家庭医生服务:在线咨询、转诊及挂号、住院安排、第二诊疗意见及健康管理等多项服务内容。

2、消费医疗服务:联合第三方医疗健康机构提供覆盖体检、医美、口腔及基因检测等服务组合。

3、健康商城:中西药品、营养保健、医疗器械、母婴育儿及运动健身等品类。

4、健康管理和互动:基于精准的医疗健康流量获取广告收入。

二 、站上“互联网+医药”浪潮之巅的平安好医生

近些年,互联网的发展颠覆了许多传统产业,而与传统产业的结合也衍生出了一个又一个新的机会。移动医疗,这也是众多互联网企业一直梦寐以求想要进入的领域。

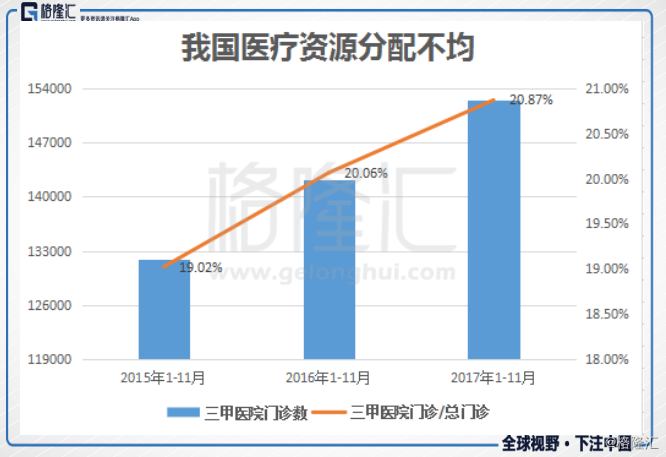

从我国医疗行业的实际情况来看,一方面,虽然我国有分级诊疗的政策,但是医疗资源依然分配不均。根据卫计委数据显示,2017年1-11月全国医疗卫生机构总诊疗人次达73.0亿人次(包括医院与基层门诊),其中三级医院15.2亿人次。三甲医院门诊数占比逐渐提升,反映优质医疗资源逐步向头部医院聚集,然而庞大的医患人口对这些医院也造成了巨大的压力。

实际上很多慢性病或者普通疾病并不需要集中到这些医院诊治,甚至也可以透过在线解决,由此在线问诊等移动医疗领域也孕育出了新的机会。

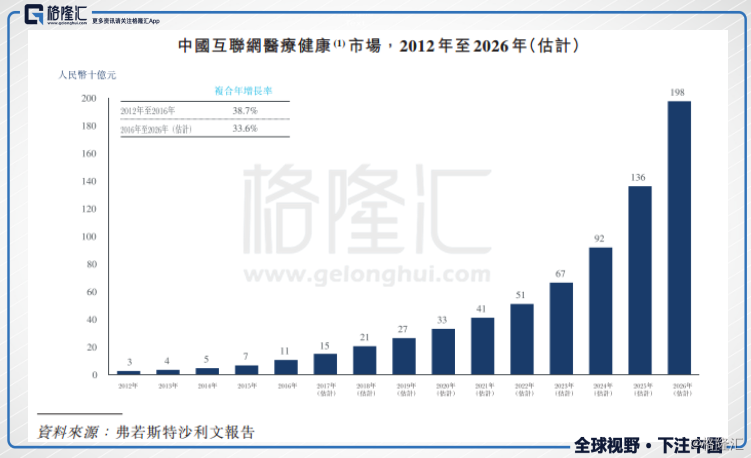

根据弗若斯特沙利文报告显示,中国在线咨询量从2012年的2980万次快速增至2016年的1.48亿次,复合年增长率为49.4%,并预期于2026年达42亿次,由此带来的健康咨询,健康管理,药品销售,在线广告、病人导引、保险合作市场规模将在2026年达到1980亿元,复合增长率33.6%

另一方面,药物,尤其是处方药,一直也是各种电商平台想要拿下的一块肥肉,但是乱开处方药这个问题一直没有解决,所以医药电商一直受到限制。不过在2017年初,国务院公布取消互联网药品交易服务资格B证、C证的审核,合法的药品流通企业也可以自由开展互联网药品业务。随着国家和各个地方陆续颁布了一系列放开限制的政策,以及互联网医院的发展,乱开处方药问题逐渐得到解决,用户在线问诊后随即转至线上购药,顺延发展至O2O送药,整套环节已经成为一个的成熟商业模式。

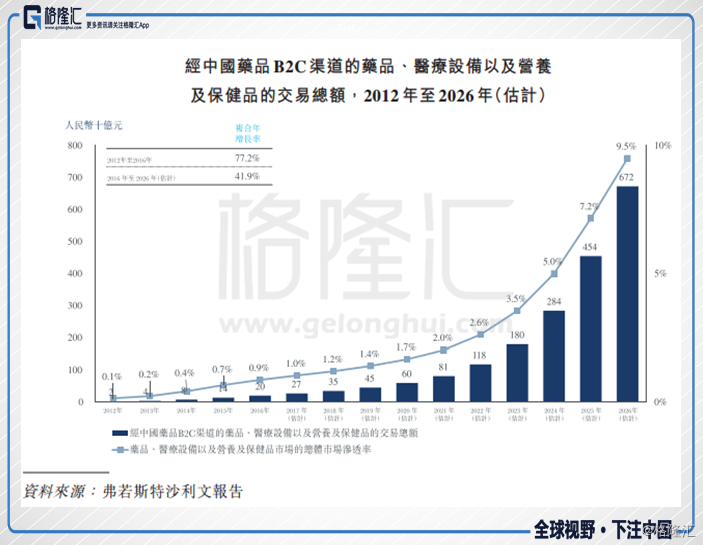

医药电商同时还会带动了家化、保健品、健身用品、医疗器械等一系列产品的销售。根据弗若斯特沙利文报告显示,药品B2C业务的交易总额自2012年至2016年增长近十倍,复合年增长率为77.2%,于2016年增至人民币203亿元。预期于2026年达人民币6723亿元,复合年增长率41.9%。

如今,在线门诊,在线挂号领域已经诞生出了春雨医生、微医(原名:挂号网)等多个在线咨询平台,甚至很多家私立医院,自家设置的微信公众号或者小程序也都拥有了在线门诊和在线挂号服务。而在线药品销售领域,京东、淘宝也均有入驻药店;京东到家,快方送药这些APP也都提供1小时送药到家服务;由此来看,各大互联网巨头纷纷入局,“互联网+医疗”俨然已经成为互联网下半场竞争的新风口。

然而这些互联网公司仅仅解决了单一医疗、购药方面的痛点,并没有对整个医疗环节进行有效整合。而随着行业的深入发展,竞争的趋势更多的是落脚在效率的提升和资源的连通上,未来能提供患者整套医疗健康解决方案的企业,无疑将会是行业的赢家。

由此,平安好医生看到了风口抓住机遇将这些业务整合了起来,打通在线问诊-门诊挂号-就医-购药-诊后健康管理-家庭医生一条龙服务,形成在线咨询与在线购药、在线咨询与线下就医安排的服务闭环,涵盖7X24小时在线咨询、转诊及挂号、住院安排、第二诊疗意见及健康管理等多项服务内容,让用户享受到一站式全方位的优质家庭医生服务,公司也由此成功站上了“互联网+医疗”的浪潮之巅,迎来了飞速发展的时刻。

三、互联网公司的“飞轮效应”降临平安好医生

通过整合医疗医药两大板块,解决用户痛点,深挖客户价值,平安好医生还构筑了强大的竞争优势,然而观之公司这一模式最底层的逻辑,则与互联网的飞轮效应高度契合。

“飞轮效应”是指,公司的各个业务模块之间,会有机地相互推动,就像咬合的齿轮一样互相带动。一开始从静止到转动需要花比较大的力气,但每一圈的努力都不会白费,一旦转动起来,齿轮就会转得越来越快。像滴滴、美团等很多知名企业,其实也都是利用“飞轮效应”,不断扩大规模,吸引更多流量,提供更多服务。

平安好医生的底层逻辑和这些企业类似,其一开始需要建立初期服务规模和初期流量规模,才能形成自主吸引外部流量的生态圈。

在建立初期流量方面,早期平安好医生靠平安集团代理人来销售平安好医生的医疗保健服务。2015年8月,平安好医生开始健康商城业务,并于12月推出步步夺金计划。同时平安好医生通过社区、直播等一系列方式,努力吸引前期流量。在平安好医生不断努力下,当前公司注册用户增至2.28亿人,月活跃用户(MAU)数量达4860万。

另外在建立初期服务方面,平安好医生则通过自有医疗团队,向用户免费提供咨询服务。公司同时积极构建外部医疗网络。截至2018年6月30日,平安好医生合作医院超过3100家,其中三甲医院超1200家,药店方面,合作药店超过12000家,“1分钟接诊+1小时送药”服务已覆盖80多个城市,包括了益丰、海王星辰、老百姓、国大等全国知名连锁药店品牌。自有医疗团队数量1037人,覆盖20个科室,外部名医数4650人。

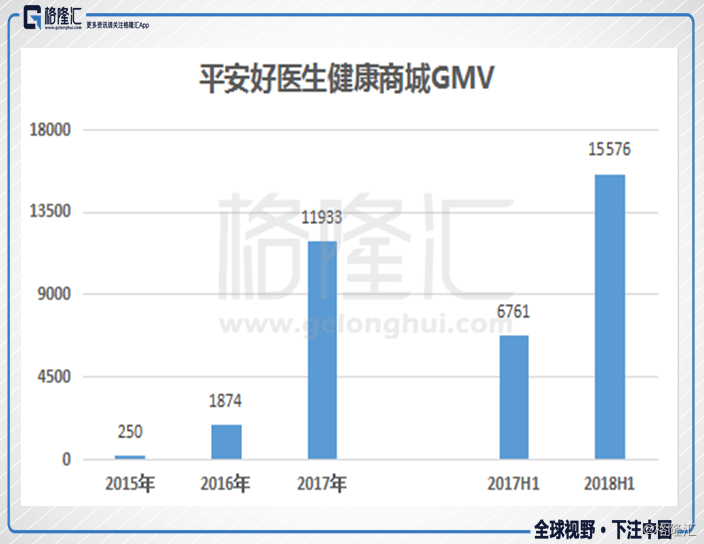

经过平安好医生的不懈努力,如今公司初期的规模效应已经形成,透过数据来看,公司健康商城的GMV上涨至15.57亿,较2017年6月底增长130.4%。

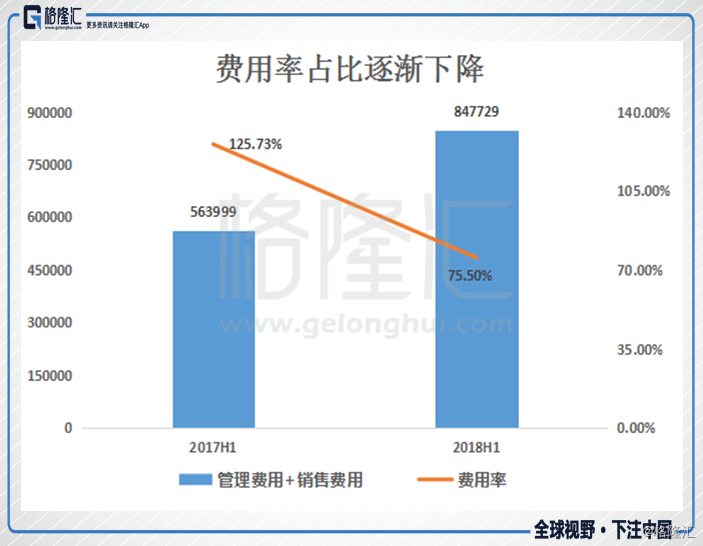

另外规模效应还体现在成本方面,2018年上半年,公司管理费用+销售费用占营业收入的占比持续下降。管理会计中把成本分为固定成本和变动成本,互联网公司初期就是那种服务器成本,房屋租金成本等固定成本高,变动成本低的企业类型。可以预料的是,随着平安好医生规模的持续扩大,公司的费用率还将进一步降低,从而带动公司净利率上涨。

而不断增长的规模也提供了大量的数据,为平安好医生进一步深化服务,提供了数据支持,也为公司带去了更多的想象空间。由此来看公司的飞轮效应已经高速运转,带动平安好医生朝着未来高歌猛进。

结尾

平安好医生卡位“互联网+医疗”这一风口,展现了强劲的增长姿态,公司现有四大业务板块正逐步壮大,板块间已经形成了一定支撑,协同效应明显,多维度多元优势也逾发明显,随着各大板块深入发展,预期公司未来的盈利将迎来爆发性的时刻。

平安好医生作为一家互联网平台公司如今已经初具规模,处在飞轮效应的初期。随着平安好医生在人工智能+医疗,保险+健康等领域的不断摸索,未来势必还将有更多的想象空间。在其10月份正式被纳入港股通之前,投资者更应思考一下它会否存在被提前抢筹的可能性?