下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日导读

1、猪瘟愈演愈烈,受益股哪几家?

2、中国云计算:未来将保持35%告诉增长

3、浪潮信息:5年利润GAGR65%,直接受益云计算带来的爆发性需求

4、金山软件:金山云成为国内估值最高的独立云服务商

5、北京首都机场:机场流量之王的价值回归之路已经开启

今日正文

1、猪瘟愈演愈烈,受益股哪几家?(中泰证券)

1)近期非洲猪瘟事件:

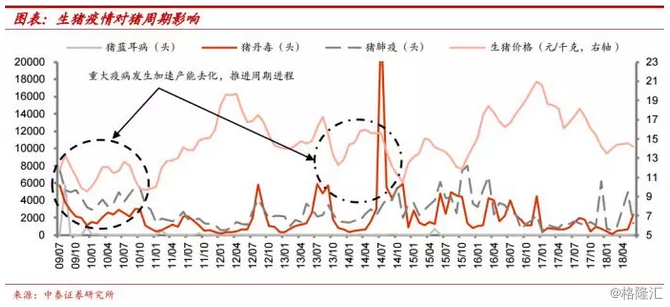

8月1日下午,沈阳市沈北街道五五社区发生疑似非洲猪瘟疫情,8月3日确诊。疫点内913头生猪已全部扑杀并无害化处理。这是中国境内首次发现非洲猪瘟。

中泰证券表示,生猪疫病能够在短期内对行业供需、价格等产生重大影响。从过往历史看,2010年前,生猪疫情造成生猪死亡数量和对行业的影响普遍较为严重。但是随着行业规模化程度的提升和养殖技术的发展,近年来生猪疫情虽然频发,但是普遍影响较小,大规模、全国性的疫情再未发生过。

(2009年以来生猪疫情对猪价影响)

2)非洲猪瘟所涉及到的兽药上市公司及财务状况:

2017年以前,猪瘟疫苗以招采为主,市场规模约7.15亿元;2017年猪瘟疫苗退出政府招采后,猪瘟防疫全面向市场苗过渡。随着优质高价市场苗的普及,预计2020年行业规模将超过13亿元,整体增长接近82%。总体上,永顺一家独大,市场份额超20%,中牧实业、天邦股份、普莱柯、武汉中博市占率在5%~8%之间。

3)相关上市公司状况

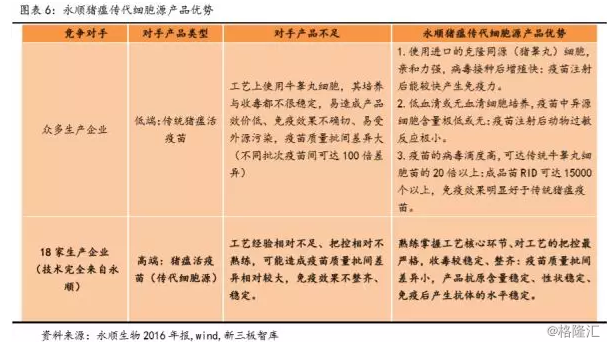

a、永顺生物(839729.OC):高端产品抢占市场龙头地位

永顺生物以猪瘟疫苗起家,通过高端产品ST猪瘟活疫苗(传代细胞源)获得了猪瘟疫苗龙头地位,成为猪瘟疫苗的行业标准制定者,并在禽流感疫苗市场中占据一定份额。猪瘟活疫苗(传代细胞源)的核心优势在于,拥有质量优势、品牌口碑优势、渠道优势。

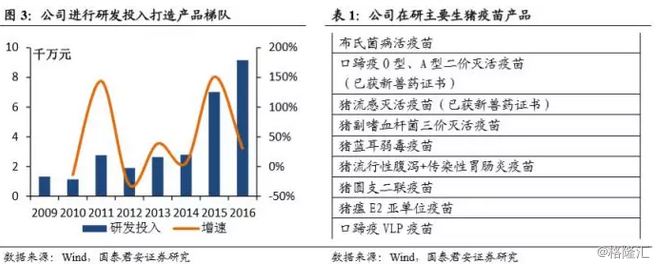

公司重视产品研发,研发费用占营收比例高!

公司拥有研发人员76人,硕士占比在90%以上,其中研发部共33人,均为动物医学专业技术人员;质管部有技术人员26人,除质量控制外,还承担部分研发及生产技术的创新升级任务。每年研发投入在2600万元以上(2016年为3461万),研发投入占营收比重达到9.83%。

永顺生物拥有12项新兽药证书、动物疫苗专利数10个,接近40项动物疫苗的生产批准文号。

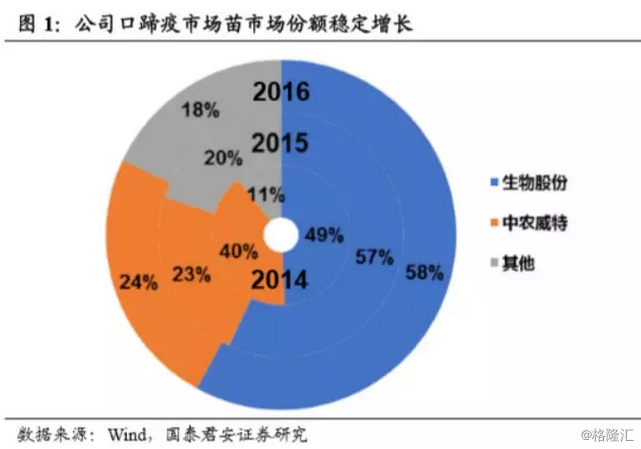

b、生物股份(600201.SH):口蹄疫市占率上升,研发费用不断增加

公司口蹄疫不断进行工艺升级和改造,在悬浮培养、浓缩纯化工艺、抗原全生命周期保护等工艺上进行深挖,公司口蹄疫产品质量整体领先竞争对手。此外,随着公司今年有猪O-A二价苗的推广,公司口蹄疫有望快速、稳定增长。公司在口蹄疫市场中市占率从2014年的49%上升至58%。市场优势加强,市占率提高稳固公司龙头地位。

公司通过产品研发投入,不断研发新的疫苗以及深挖现有文号价值,通过将口蹄疫生产技术向其他产品进行有效扩散,将打造多种疫苗的高端产品,同时通过已有渠道进行推广。公司研发费用近年来快速增长,2016年研发费用超过8000万元。

2、中国云计算:未来将保持35%高速增长(国泰君安)

1)云计算一直是过去两年,包括未来三年的计算机领域的投资主线

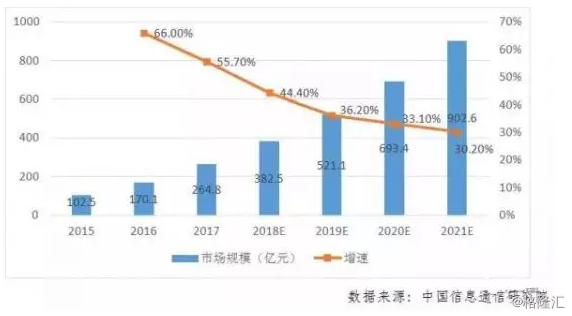

中国公有云市场规模:

2017年我国云计算整体市场规模达691.6亿元,增速34.32%.其中,公有云市场规模达到264.8亿元,相比2016年增长55.7%,预计2018-2021年仍将保持快速增长态势,到2021年市场规模将达到902.6亿元。从投资维度,中国公有云市场具有15倍成长空间,未来发展潜力巨大。

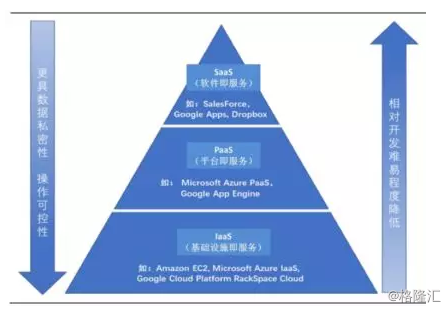

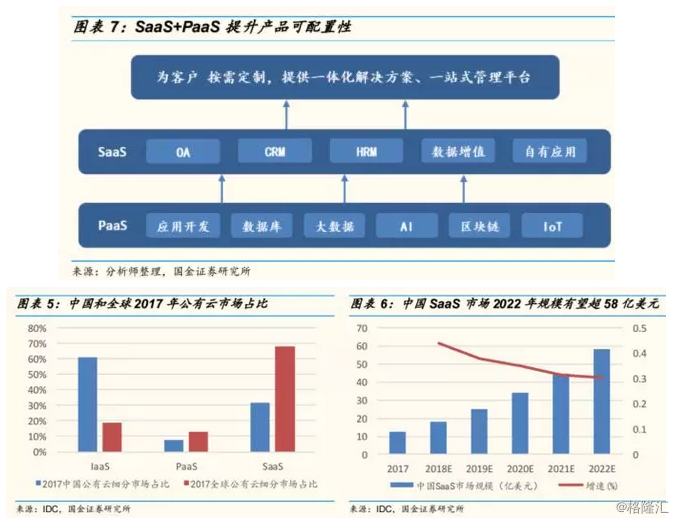

目前来说SaaS+PaaS是发展方向,其中SaaS推动软件企业从产品向服务转型,市场分散,国内企业多处于投入期。

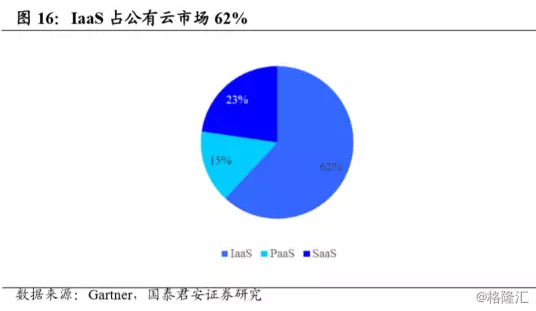

IaaS在云计算中占重头,增速超云计算产业平均水平,根据Gartner统计,2017年IaaS市场规模达119.95亿元,占中国公有云市场(IaaS+PaaS+SaaS)62%。17-19年中国IaaS市场规模将保持43%增速,预计19年规模达到245.85亿元。

IaaS(基础设施即服务)位于云服务架构底层,适用于需直接掌控底层基础设施的客户,IaaS具有降低投资成本(AWS IaaS服务为企业降低约68%成本)、提高可扩展性、提升可用性和可靠性三大优势。

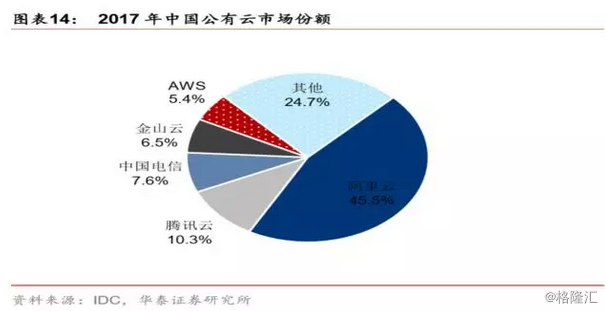

互联网服务商阿里与腾讯领军IaaS,瓜分市场份额55.8%,后面依次是中国电信市场份额7.6%;金山云市场份额为6.5%。

云计算产业景气度提升影响上游基础设施供应商、数据中心服务商:IaaS上游主要为底层基础软硬件供应商、数据中心服务商、电信运营商。其中国内主要供应商有中科曙光、紫光股份、浪潮信息、联想等。

推荐标的:浪潮信息、金山软件

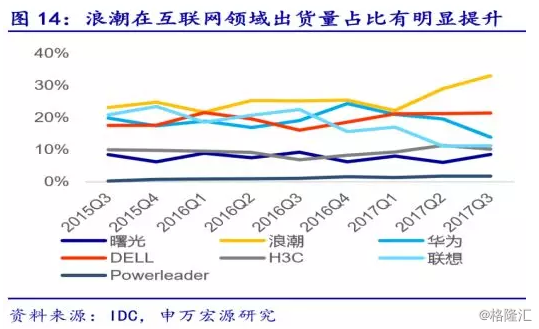

3、浪潮信息:5年利润GAGR65%,直接受益云计算带来的爆发性需求(申万宏源)

1)云计算模式兴起,数据流量增加拉动网络基础设施需求,浪潮信息及时更新产品和模式。

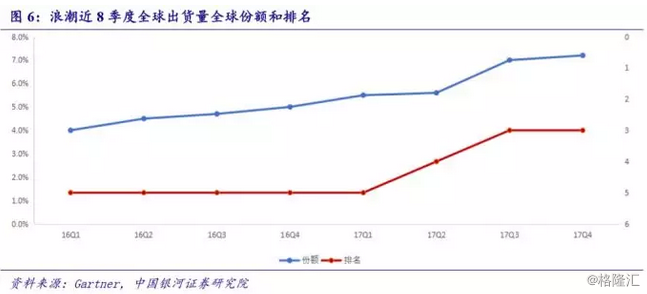

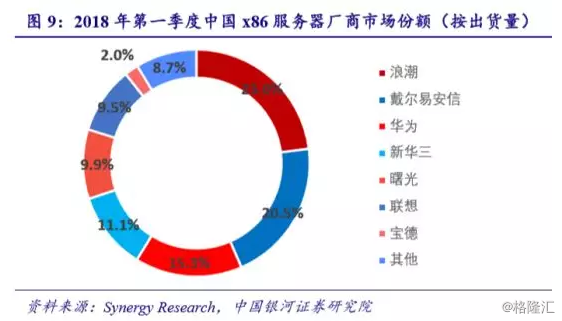

根据IDC统计,浪潮信息2018Q1X86全球出货量达到17.5万台,同比增速77.5%,是产业平均增速(20.68%)3.7倍,远超全球服务器龙头Dell(18.9%)与惠普(9.9%)。在中国市场,浪潮信息X862018Q1出货量同比增长56.4%,远高于行业平均增速(32.6%)。其中X86出货量占中国整体市场份额23%,位居第一。

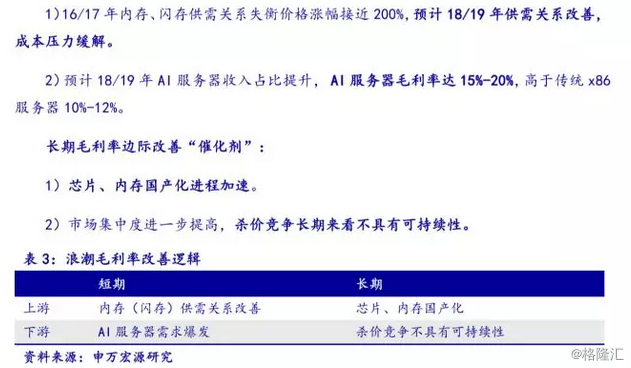

2)四因素带来毛利改善:

3)在细分市场集中度的提升能够对下游议价能力的提高:

4)浪潮JDM模式抵消云计算“白牌”服务器对自身品牌的冲击,拥有两大优势:

更能满足BAT需求、部署速度提高十倍以上:

估值:公司是全球前三和中国第一的服务器生产厂商,商品在高端领域也形成了全面的替代能力,是云计算市场扩张和我国推动自主可控的核心收益标的,2018年进入了业绩全面爆发期。

预计18-20年公司EPS为0.55元、0.86元、1.34元,按8月31日收盘价26.13元计算,对应PE为47.89倍、30.51倍、19.52倍。看好公司的长远发展,给予公司“增持”的投资评级。(中原证券)

(内参点评:当前业绩处于高速增长阶段,不过估值也不算便宜,毕竟高速成长是短周期行为,目前市值比较充分反应2018年业绩预期,240亿市值以下有安全垫)

6、研报掘金精选个股:

4、金山软件:金山云成为国内估值最高的独立云服务商(海通证券)

金山软件是中国领先的云计算服务及互联网娱乐服务提供商。金山软件旗下拥有金山云(持股51.73%)、WPS(持股67.50%,计划分拆A股上市)、西山居(持股67.64%)及猎豹移动(持股49.66%,美股上市)等四家核心子公司。

……………

欲看完整内容请到格隆汇APP商城:

这些付费服务是基于对经营业绩的研究,而不是概念主题或对短期股价的追逐。

后者是不可预测的,而前者是可预测的。唯有通过对基本面的深入研究,长期跟踪,把握住关键的机会,并长期持有,才是获得安全、可持续回报的正确道路。