下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正荣地产(06158.HK)8月27日公布中期业绩报告,业绩表现亮眼,各项指标支撑正荣地产高质量增长,报告亮点总结如下:

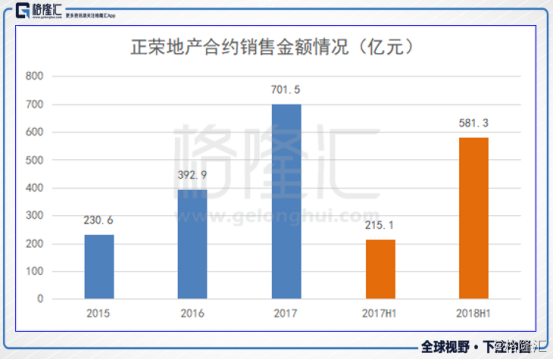

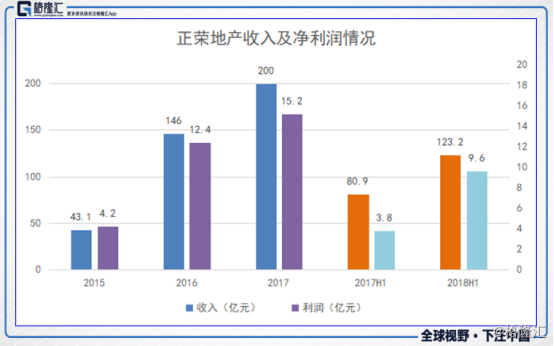

1、业绩方面,2018年1-6月,正荣地产累计合约销售额为581亿元,同比大增170.3%。营业收入123.1亿元,同比增长52.3%。净利润总额为9.6亿元,同比增长154.2%;

2、土储方面,截止2018年中期,新增总土地储备586万平方米,新增土地均价约为4843元/平米。公司总土地储备共1974万平方米,总货值约3500亿元人民币,一二线城市占比超70%。

众所周知,受到入账准则的影响,地产企业结转利润的入账周期滞后于合约销售。例如行业龙头,在2017年出现高增速爆发,因此今年的利润大增。但是由于基数高和调控深化,今年合约销售增速大概率出现下滑。相比之下,正荣地产中期的合约销售和净利润同时增速超过150%,这意味着公司的高成长是具备可持续性的,这在整个行业中也是不可多得的。下面我们详细分析一下公司的经营情况。

一、砥砺20年,”高成长“特征显现

正荣地产控股股份有限公司是一家中国大型综合性房地产开发商,专注于开发住宅物业以及开发、运营和管理商业及综合用途物业。公司是正荣集团的境内控股公司,集团从1998年成立至今已经20年。

作为正荣集团国内房地产发展业务的独家平台,继承了丰富的经验及成熟的地产开发能力。正荣地产于2018年1月16日于香港联交所挂牌上市,股票代码6158.HK。

2015-2017年以来,正荣地产的合约销售规模保持复合74.4%的增长。截至2018年中期,公司合约销售金额达到581.3亿元,同比增长170.3%。公司在2018年制定的合约销售目标要达到1000亿元,目标增速为42.6%。上半年已经完成目标的58%,按照目前增长势头叠加下半年为行业旺季,我们预计正荣地产很大概率超过原定目标。

从商业模式上看,正荣地产是传统的住宅开发带动商业发展的模式,而投资物业业务和物业管理业务处于成长初期阶段。从正荣地产的营收结构上看,公司主要收入来源依然是物业销售业务。截至2018年中期,正荣地产的物业销售业务的结转收入为122.2亿元,占总收入99.3%。

因此公司的合约销售的增长必定带动结转收益,从而带动利润。回顾2016-2017年,正荣地产进入2016年之后,营收便开始爆发式增长。2018年以来,这一成长趋势正在持续,2018年上半年公司的收入为123.2亿元,同比增长52.3%;净利润为9.6亿元,同比增长154.2%。

从房地产目前发展格局看,未来必然是集中度加大的竞争态势。而在保证资金流平稳的情况下,规模奠定了一家房地产企业长期的优势。以公司全国化的发展路径看,公司已经度过了前期积累的阶段,公司销售端、利润端、土储端加速增长完全吻合了”高成长“股的特征。

二、土储质、量共振,增长持续性强

作为关注长期价值投资者对于正荣地产这类”高成长“的企业,更为关心的是正荣地产目前的增速未来能否维持,公司成长的持续性如何。众所周知,地产属于周期性行业,增速会随着周期波动。但随着调控常态化,行业呈现周期弱化趋势。

行业进入集中度加速的竞争态势,正荣地产顺利进入千亿规模,持续高增长成为了可能。而决定房地产企业业务发展持续性的核心因素为土储。对土储的分析我们可以分为两点:质与量。

在土储质地方面,简单的衡量标准是以便宜的价格获得具有发展潜力的地段。我们可以先看正荣目前的土储分布情况。

从布局策略上看,公司坚持”区域聚焦,城市深耕”。首先选择符合中国未来发展方向的各大区域,其中公司主要布局于长三角区域、海西区域、中西部区域和环渤海区域,占比结构分别为38.4%、31.1%、20.7%和9.8%,整体较为均衡。

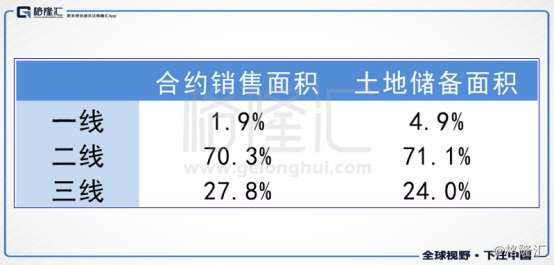

其次,正荣地产选择区域内的热门及具有发展前景的城市进行深耕。按城市类别分类,把2018年中期公司的合约销售面积分布结构与整体土地储备面积分布结构进行对比。可以发现,销售端的结构与土储端的结构高度吻合,这意味着公司在城市类型选择上一直贯彻一个策略。

公司偏向于深耕一线城市周边的二三线城市,其中如苏州、合肥、南京、福州、嘉兴等。2018年上半年公司成功将业务拓展至成都、重庆和广州。目前看来公司在对城市选择上是精准的,符合未来国家发展趋势。

主要有三个影响因素:1、城镇化后期向区域化发展;2、一线城市调控及外溢效应推动周边二线城市发展;3、二线城市需求及基础设施更完善,需求有支撑。

土地成本也影响土储的质量,在限价政策持续的背景下,公司土地成本是直接项目利润的关键因素。截至6月30日,正荣地产总土储的每平方米平均土地成本为人民币4,337元,地价占售价约25%-30%。成本优势明显,其中近年公司加大与同行合作开发起到了降低成本的作用。截至2018年中期,正荣地产开发项目121个,其中合营项目45个,合作伙伴包括龙湖、世茂、保利、中国金茂、旭辉、远洋、碧桂园、雅居乐、合景泰富、招商、禹州等知名房企。

三、利润增长确定性高,估值受强力支撑

上文分析土储的时候有提到,正荣地产的土地储备成本占售价比重约25%-30%,因此正荣地产的毛利率及利润率一直较为平稳,而净利率稳定在8%附近。

正荣地产上市以来在资本市场表现一直比较突出,总体是受到市场认可的。公司在2018年1月上市,在上市后不足4个月便被纳入成为港股通标的股。上市以来,正荣地产成交量活跃稳定,同时股价坚挺,上市以来并未出现破发,全年涨幅达到20%,大幅跑赢同行。

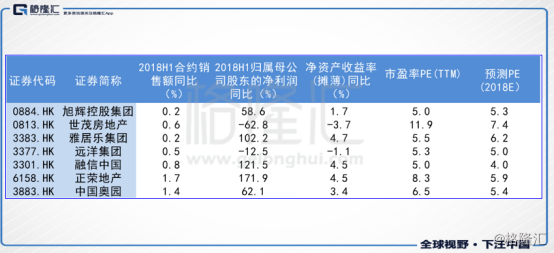

对比同等规模的房地产企业,正荣地产的估值受到其成长能力支撑,特别在进入千亿规模门槛后,可以说目前正荣的成长性是超过同行的。下面图标现实,2018年上半年利润同比171.9%,属于同行前列,而ROE增幅也是同行前列。

目前公司市值为189亿,PE(TTM)为8.3,对比同行高于同行,主要在同规模下正荣地产的成长性对公司估值形成支撑,这也是公司股价表现优于同行的主要原因。

小结:

2018年上市以来,正荣地产多维度因素支撑其估值优于同行。其中最为核心的是公司体现出优于同行的成长性。公司上半年以来合约销售金额增速超过170%,利润增速超过150%,而这一强劲趋势有望继续保持。正荣地产目前估值8.3倍,2018年预期PE为5.9倍,对比历史水平具有吸引力。正荣地产拥有丰厚的低成本优质土地储备,以支撑公司未来2-3年发展,公司的长期竞争优势明显。