下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年8月31日上午10:00,51信用卡(02051.HK)举行2018年中期业绩发布会。公司首席财务官赵轲先生;董事会秘书兼资本市场副总裁 魏建鹏先生出席了发布会。

业绩会解读

2018年上半年,51信用卡(02051.HK)收入12.75亿人民币(下同),同比增长50.5%;应占纯利润20.86亿,去年同期亏损3.31亿;经调整纯利润2.54亿元,同比增长48.9%。中期不派息。

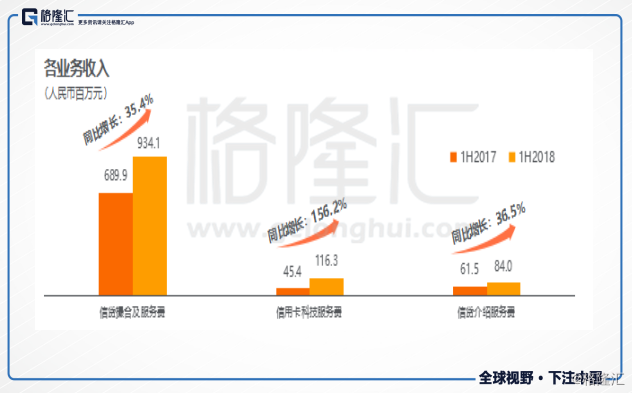

销售方面,分部业务中,信贷撮合及服务费达9.34亿元,同比增长35.4%;信用卡科技服务费1.16亿元,同比增长156.2%;信贷介绍服务费8400万元,同比增长36.5%;其他收益约1.41亿元,同比增长178.0%。另外经营活动产生的净现金流量2.81亿元,投资活动产生的淨现金流量为人民币1.98亿元。

运营方面,公司的核心资产是51信用卡管家app应用平台,2018H1已注册用户数目6890万人,同比增长11%;通过app偿还信用卡账单及其他负债的交易量达1164亿元,同比增加2.58倍;通过app发出的信用卡数目为140万张,同比增长75%;同时2018年4月份取报表得融资担保资格。

运营方面,公司的核心资产是51信用卡管家app应用平台,2018H1已注册用户数目6890万人,同比增长11%;通过app偿还信用卡账单及其他负债的交易量达1164亿元,同比增加2.58倍;通过app发出的信用卡数目为140万张,同比增长75%;同时2018年4月份取报表得融资担保资格。

风险方面,但是报表也体现了些风险点:

一是信用卡持有人平均借款規模下降14.4%至1.54万元,人均规模下降,同时贷款的平均期限提升0.7个月至14.5个月,虽然期限拉长有利于公司盈利,但是单人营收在人均贷款额度下降的趋势下提升肯定会有瓶颈;

二是虽然公司整体违约率公司报表披露的信息很少,不太好做具体判断,但是逾期90天以上的违约率从2016年3季到现在整体有上升的趋势。另外公司来自机构的资金下降近10亿至11亿,同时上半年的一些理财产品和P2P公司退出市场,影响了部分信贷撮合服务的资金来源,短期内整体的成本会有压力,这一点如果解决不了对于公司之后的盈利有很影响,需要重点关注。

二、Q & A

1)Q:第一,网上借贷平台7月份、8月份经历行业振荡,会不会影响到公司下半年的业绩?

第二,我看到公司年报里面会看到加强跟金融机构的合作,和公司合作的P2P合作的情况怎么样的?

A: 赵轲:第一,因为51信用卡最主要的大盘是信用卡管理平台,所以我们用户本身对我们的平台是有比较强的依赖度和信赖度,即使在7、8月份行业很多种情况,我们的经营数据来看没有受到很大的冲击,但是影响会有一点。

第二,跟我们合作的网贷平台,其实我们合作方里面最主要的不是网贷平台,而是银行,我们的用户本身是具有一个强金融属性,他的信贷以及信用卡办理方面的需求比较强,我们是通过管理的方式去转化他的信贷需求,所以我们主要的合作方式,其实没有对我们的经营情况产生什么特别的影响。

2)Q: 关于跟金融机构的合作,因为我看到你们网上现在跟平安公司有合作,在香港有没有跟其他机构合作的可能?

A: 魏建鹏: 跟金融机构的合作,平安股份也是我们合作伙伴之一,我们现在合作伙伴,金融机构来讲还是蛮多家的,主流的其实是包括一些商业银行,尤其是一些城商行,也包括一些消费金融公司,中国很多消费金融公司,他们其实在用户获取方面,以及大数据方面,其实是跟我们有很多的合作点,包括一些信托,大家也都知道信托行业也在转型,证券的项目,房地产的项目,消费金融也是一个非常好的信托资产投放的方向。刚才提到这几类机构里面也有很多跟我们合作的潜力,我们从去年到今年来说,这一块业务今年一季度有一点调整,从二季度开始,我们跟这些金融机构的合作是逐渐增加,不仅是从数量上来讲还是从合作模式上来讲,也做很多新的探索。

3)Q:下半年有没有一个具体的合作伙伴,或者金融机构是来自什么领域的?

A: 赵轲:合作方已经很多了,五六十家,我们的合作机构跟我们的业务挂钩,主要是这三类:

一)帮股份制银行在线推广他们的信用卡,我们收取服务费,这是我们信用卡金融科技服务之一,这种是以大型的股份制银行为主,包括招商银行、光大银行等等;

二)将我们的风控能力和流量优势帮助金融机构开展网络信贷零售业务,这个业务我们合作的银行,合作的机构主要有四类:1、股份制银行;2、城市商业银行;3、消费证券公司;4、信托计划。

三)联名卡业务,主要是帮助区域性的商业银行开展他们的信用卡业务,帮助他们去推广信用卡。

4)Q:我看到今年信用卡科技服务是增长比较多的,是跟你们的联名信用卡增长有关,我想问今年上半年有新增多少间银行和你们一起进行联名信用卡业务?预计今年下半年还会有多少增长?

A: 赵轲:联名卡业务是两方面:一方面是合作银行的增加;另一方面,因为它的业务是分成的模式,在用的信用卡越多,我们的收入也会随之增加,在用的信用卡数目,两个都相关,就我们合作方来讲,去年我们主要是一家,今年上半年我们是新增了1-2家,我们预计会和3-4家银行合作来发行这个联名卡。

5)Q:第一,公司业务方面在市面上同质化蛮高的,这种业务模式有没有一个排他性,比如说我用了你们家的APP就不能再去绑其他的APP使用,如何保证用户的忠诚度?用户的心态可能会发生了变化。

第二,因为之前看到公司上市招股书里面57号文备案工作没有完成,您刚刚有提到明年可完成备案,是指这个文件的备案还是什么意思?

第三,看到一些报道,可能会导致更多用户刻意逃避还债,再升级一个更大的市场波动,公司对这方面有没有一个看法?

A:魏建鹏:其实非同质化恰恰是我们的特点,我刚才在回顾公司业务模式的时候,我们实际上有一个非常独特的业务模式,我们的切入点非常非常独特,我们通过一个工具型的APP作为最初的用户特点,用户不是过来直接一上来就借钱的,或者一上来就做投资的,我们典型的用户是下载这个APP,对自己的信用卡帐单进行管理。因为国内非常普遍的现象是大多数人,只要有信用卡的人,大多数人是有两张或两张以上的,这些人他们在收到不同银行发来的帐单,帐单有不同的还款日、金额,也可能他们的工资卡是另外一个银行的,就变成了3-4家银行,中间因为帐户的管理、负债的管理,他的需求是从这个痛点去进行切入的,在这个痛点进行切入的业务模式里面,我们不仅是领先的,而且是一个非常独特的,和纯粹的P2P平台,其实是非常不一样的切入模式,我们是通过一个用户强的财务管理、负债管理需求作为一个切入点,在这个基础上,我们才去满足他其他一些衍生的金融服务需求。从这个角度来说,我们肯定不是一个很容易同质化的公司,反而是一家蛮有特点的公司。

6)Q:我看到市场有其他的一些APP,发现大家最开始都是通过记帐,本质上是这样起家,现在也有拓展借贷方面的业务,而且信用卡帐户管理应该不是一个收入的主要来源吧?主要将流量变现以后才有收入。

A: 赵轲:很多人会有一个误解,其实是一个记帐的工具,比如你早上喝了一杯咖啡,比如说5元,把它记帐下来。她的特点就是消费谨慎型的,不愿意多花钱的,信用卡管理人群是金融属性更强,他是更希望通过信贷的行为满足自己的消费需求,所以这两个差异蛮大的,我们并不是一个记帐的软件,在线管理信用卡的商业模式是51创立的,这是我们的独特点,支付宝里面也有一个信贷的工具,但不会认为支付宝就是一个借款公司,核心是利用支付宝作为一个支付工具,信贷是提供一个附加服务,对我们来说也是类似的,我们的核心功能是帮助用户管理信用卡,并且很方便的去还款。同时我们提供了附加服务,可以让用户很容易申请信用卡或者办理信贷。所以同质化来讲,这是我们跟所有平台都不一样的地方,我们这种模式在国内也是比较独特的,也是我们第一个创立的。

忠诚度的问题,任何一个互联网公司都不存在他的业务就你能干,他干不了,就像淘宝一样,淘宝上买东西,但是淘宝也不可能禁止,不让你在别的平台上买东西。但是它的忠诚度,它的用户粘性是在于你对用户的需求把握程度,用户会不会首先用你,这从用户量和市场情况就可以看出来,为什么你做得好,你服务做得好,你的品牌影响力在这里。最核心的是你把用户的需求、体验和服务做好,用户自然而然会用你的产品。

P2P方面,这是出于一些不合规的平台,市场上有一些因素被放大了,但就我们整体运营情况来看,因为本身我们的投资服务是利用我们的APP来还款等等产生用户的粘性和忠诚度,所以用户对我们来讲,我们的运营数据相对保持比较稳定,没有受到特别大的、严重的影响。

网贷属于我们三项业务中的一个子版块,整个备案工作目前全国还是处在一个合规检查的过程中,它的备案工作是从明年开始重新启动,我们预计也是这个工作在明年去完成,并不是说我们还没有完成这个监管层的要求,而是整体的行业备案还没落地执行,目前还是处于合规检查的过程中。

A:魏建鹏:其实正好我们也是上IPO之后第一次做业绩发布,回顾一下我们的IPO,这是一个差不多大几个月时间,接近一年时间的过程,恰好香港的市场对于合规性,我相信还是有蛮高的要求,联交所在这一方面也对我们提出各种各样的要求,包括其他的保荐人、律师等等。在这个过程中,恰恰也是我们自己对自己的业务进行梳理的一个过程,我想我们有勇气走向联交所递交这个申请,并且最后确实成功的经过了,不仅包括金融机构,也包括监管部门。我觉得这其实本身就是我们自己合规性一个最好的验证,而不是一个自说自话的验证。

最近出的108条,其实大家如果对于这个行业有兴趣的,你们可以读一读相关的新闻报道,其实跟去年底很多省份已经出台了一些细则,本质上并没有发生很大的区别,甚至在很多方面还有更灵活的口径。可以理解为行业的监管其实并没有发生方向上或者说是信息程度上有很大的变化,只不过在某些条款上有澄清等等。从我们IPO的过程中也验证了我们对于监管模式,我们在这方面已经做到了非常合规,在这方面,我们对于行业未来在监管逐渐落地的发展态势之下,我们能够保持一个很强竞争力,这方面对我们只有好,没有坏处。

7)Q:公司现在是中国最大的线上信用卡管理平台,可以存储大量的数据,如果可以利用好这些数据也是公司的优势之一。但这对风险评估系统要求也会比较高,想了解一下公司风险评估的研发和投入力度,谢谢。

A:魏建鹏:其实数据是我们公司非常独特的特点,我刚才也介绍到,我们最初的切入点就是帮助用户管理他的信用卡帐单,在管理帐单的基础上,我们就能够跟用户去发生很多频繁的交互,也积累很多用户的数据,包括交易数据,包括信用数据,其实我们自己的信用审核系统,其实就是在这个基础上去开发出来的,因为用户可以通过数据,对用户的风险进行一个评判和建模,比如说他这个人消费是不是稳定正常的,比如说这个人是不是每一次都能够按时、及时的还给银行的信用卡,可能是另外一个极端了,经常会出现一些异常情况,当然我觉得这是两个极端化,这里面可以提取出非常多的变量,我们可以在这些变量和数据基础上去建模。我们在金融科技公司里面,在这方面的投入属于是一直比较大的,这当然是扎根于我们自己的数据是非常大的,大量,并且这个维度非常丰富,所以我们一直是在这方面有非常多的科技员工薪资支出,以及相关金融风控的团队。

这两个部门加起来可能占到了我们员工人数里面最大的两个部分。这既是我们公司的特点,也是我们的强项,我们还会继续维持这方面必要的支持,同时我们在不断提高我们的金融风控能力,另一方面也在提高我们的数据分析能力,因为数据分析不仅帮助你能够筛选出好的、坏的,信用更加良好或者信用不那么良好的人,其实也能够提高用户运营转化能力,数据可以帮助你给用户有更多的标签,他的需求是在哪里,他更多是对你哪个服务的响应度更高,他目前处于什么样的一个阶段会接受你的哪些服务推荐,会筛选精细化运营,对我们自己业务来说,不仅是风控能力的提升,也是用户业务转化能力的提升。这些方面我们在行业里面还会继续保持很大力度的投入。