下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年8月29日上午,春立医疗(1858.HK)发布2018年上半年业绩会,公司董事长史春宝先生,证券事务代表许奎雪先生出席会议。

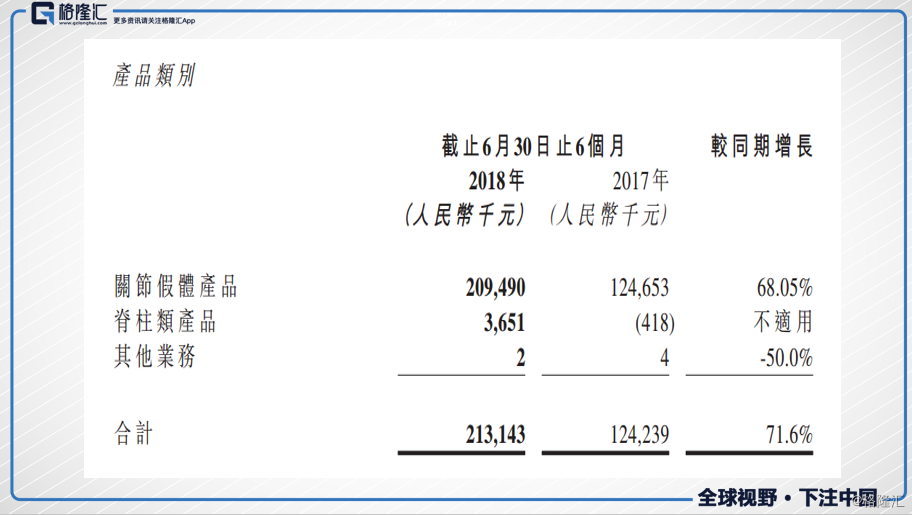

2018年上半年公司录得营收2.13亿元,同比增长71.6%,主要是关节植入物、脊柱植入物销量的增长 及销售网络的扩张所致。脊柱类产品增长370万元,主要是由于新客户及旧有客户的销售带动所致。毛利1.36亿元,同比增长45.4%,毛利率由去年同期的75.1%下降到63.7%;2018年上半年预计将支 付予经销商的返利全部冲减营业收入,而2017年同期此类支出则归类为销售费用,因此使本期毛利有 所下跌。净利润5040万元,同比增长42.3%。

2018年上半年公司录得营收2.13亿元,同比增长71.6%,主要是关节植入物、脊柱植入物销量的增长 及销售网络的扩张所致。脊柱类产品增长370万元,主要是由于新客户及旧有客户的销售带动所致。毛利1.36亿元,同比增长45.4%,毛利率由去年同期的75.1%下降到63.7%;2018年上半年预计将支 付予经销商的返利全部冲减营业收入,而2017年同期此类支出则归类为销售费用,因此使本期毛利有 所下跌。净利润5040万元,同比增长42.3%。

期内,关节假体产品录得2.1亿元,同比增长68.05%,其中陶瓷关节假体产品、XN膝关节假体产品及微创髋关节假体产品等主流高端产品在行业增长迅速。公司是国内首家且唯一一家引进有关DAMIS(前侧入路微创髋关节)产品及技术的欧洲先进微创技术 的企业,带动了微创相关产品的销量,其中微创髋关节产品较去年同期增长超过100%。

截止到2018年6月30日,公司在国内持有16项用于生产医疗器械(涵盖四大人体关节的关节假体产品 及脊柱产品)的注册证,其中10项为Ⅲ类医疗器械注册证及其中6项为I类医疗器械注册证。

以下为提问环节

Q1、根据2018Q2的招标的结果,以及7、8月的财务业绩,今年下半年和明年能否维持今年上半年的强劲态势?所谓强劲态势就是收入增长超过70%,盈利增长超过40%。

A1、从行业上,往往下半年的收入要高于上半年,原因有2个,一个是上半年过春节,关节手术是择期手术,时间相对比较长;另外下半年一般是麦收的季节,农村病人偏多,夏天不太容易做手术,夏天容易造成感染,下半年一般在10、11、12月份比较多。收入整体来看下半年多于上半年,但能不能超过70%,包括利润的增速,从高速增长来看,没有问题,今年下半年、明年、后年都一样,至于能不能超过70%不敢说,40%~50%以上没有问题。今年上半年71%的增长,还要按今年的会计准则,要把当期的返利减掉,今年上半年已经减了1000多万,会影响利润。今年还要将2017年的返利减去,因为2017年返利2017年提出不来,要看销售人员完成的业绩情况,往往是下一年返利,所以2017年的今年要提出来,按照新会计准则,2018年的也要当期提出来,相对来说2018年要记双倍的返利成本,但是明年就好了。

Q2、有2个产品在CFDA的创新医疗器械审评上,还有没有其他具备创新型的产品会在未来2年推出来?

A2、从宏观来看,还有7~8个产品可以做创新,但不急于公告,会过早的暴露公司的项目,等到临床做完或者是材料报上去之后,再进行公告。这2个产品好处,当临床观察结束以后,报到国家局以后,国家局有专人跟踪,在审评中排在前位,补充材料摆在第一位。

Q3、历史利润率波动比较大,毛利率有相对比较显著的下降,毛利率在下半年、明年、后年有什么样的指引?利润率相对会在水平?

A3、当前来看,大趋势是国产替代进口,创伤替代进口已经结束,脊柱也在进行当中,关节是刚开始。县级医院和地市级医院国产的使用率比较高,县级医院预计80%~90%都是国产的,地市级医院60%~70%都是国产的,省会城市或者北上广深10%,有些可能还不到10%,这是公司要进军它替代进口,这些区域对医生和病人的要求都比较高,所以公司产品要好,工具要好,服务要好才能替代进口。得到医生的认可,病人的口碑,现在少赚一点对未来发展是好的。涂层陶瓷议价等等这些,毛利率回到70%以上是没有问题的,但是需要时间,是在替代进口的前提。

Q4、招标情况?

A4、从8年前到现在,招标每个省都成功,不能说每个医院的成功,但省都是成功的。最近,陕西省招标是联合12个省招标,在陕西省的招标结果是很好的,产品线很全,现在执行的标包括云南、湖南、东三省、甘肃、内蒙古、宁夏、青海都逐渐在执行中,对后续发展很大。云南、湖南、东三省都在执行陕西的标。北京、天津、河北为1个标,公司也很成功,产品线最全的,不管是进口还是国产。现在7月招标刚刚开始执行,未来半年不断的医院都在执行中,医院的使用量是大的。