下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

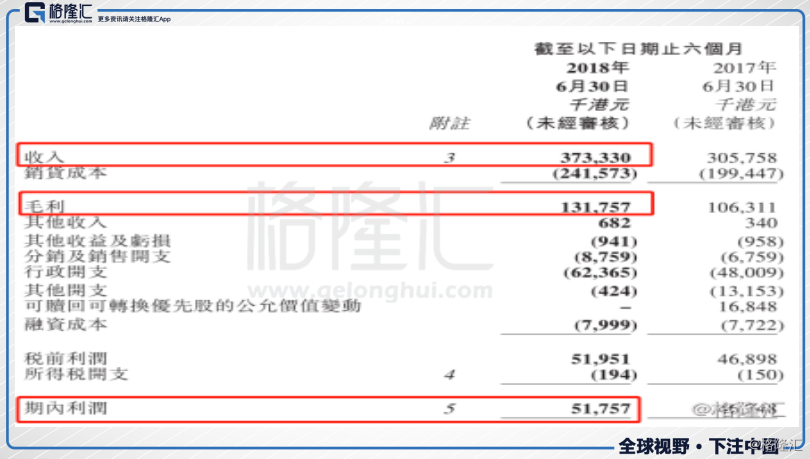

8月28日,训修实业(01962.HK)发布2018年中报,营收、净利录得大幅增长。

报告期内,训修实业实现收入3.73亿港元,同比增长22.1%;毛利1.32亿港元,同比增长23.9%;纯利5170万港元,同比增长10.7%;公司拥有人应占纯利5206.5万港元,同比增长10.28%;每股基本盈利9港仙,拟派中期股息每股4.2港仙,派息比率约为49.9%。

剔除非经营性的一次性开支,未计入两段期间的股份奖励计划相关的员工服务价值300万港元、上市开支1150万港元及可赎回可转换优先股的公允价值变动1680万港元,训修实业经调整的净利润约5470万港元,较2017年同期的4140万港元增加1330万港元或32.1%。

训修实业是香港第一只“假发股”,是发饰品行业的稀缺标的,此次交出的中报业绩靓丽,想必不少人都会好奇,假发行业这个为美付费的市场成长性如何呢?

一、假发市场较少被关注到,但消费属性明显

发制品是以人发或特种化纤丝为原材料,经过一系列工序加工而成的假发制品。

“现在第一批90后已经出家了”“第一批90后已经秃了”……发型对于一个人的颜值有时候有着决定性的作用,曾经有人将当下很红颜值很高的小鲜肉们PS换上葛优”地中海“发型,结果无一例外,个个都变得辣眼睛,惨不忍睹。足以见得头发对一个人的颜值有多重要。

由于市场集中在海外,且假发通常用来弥补缺陷,消费者都是默默使用,因此发饰品的市场需求容易被投资者忽略。但实际上,发饰品的消费量很大,消费属性明显。

在亚洲,人们戴假发的主要目的是掩饰脱发问题,尤其是在日本使用。然而随着生活水平的提升,越来越多的人也会用作时尚配件。

在美国,半数以上的发饰品乃向非裔消费者销售。对非裔来说,发饰品不仅用来改善其天然卷及幼薄的发质,更是时尚配件,由于收入较高,非裔消费者主要购买中高档化纤发饰品和人发饰品。

在欧洲,白人佩戴假发的历史悠久。白人通常佩戴发饰品用作美容用途或者创造某种时尚形象,他们对人发饰品的需求较大。

在非洲,发饰品是弥补头发固有缺陷的必要饰品。由于非洲原住民头发天生长的慢且因天然卷留不长,容易打结脱落,对发饰品的需求巨大,非洲是发饰品最大的市场。但由于收入水平低,非洲消费者倾向于购买中低档化纤发饰品。

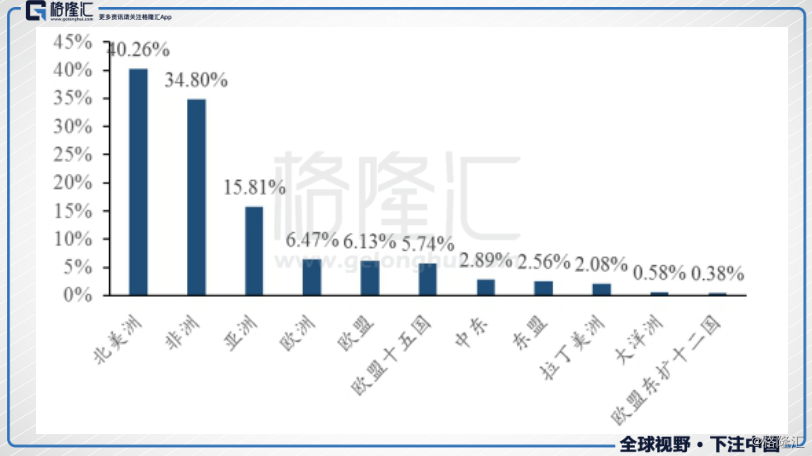

发制品的市场需求集中在国外,因此中国的发制品企业以出口为主。据国家海关相关统计数据,2017年我国发制品进出口总额约为33.94亿美元,其中出口总额为31.77亿美元,进口总额约为2.17亿美元。北美洲是我国发制品出口最大的市场,占出口总额40.26%,其中美国作为北美洲主要消费市场,占比39.9%。

2017年中国发制品出口全球地区占比(数据来源:中国发博会)

二、发饰品市场规模加速增长,训修实业具有稀缺性

随着大众对于外表认可的需求度越来越高,为美付费的意愿增强,假发市场逐年增长。根据弗若斯特沙利文的报告,按零售价统计,全球发饰品的市场规模从2011年的76亿美元增至2016年的约154亿美元,年复合增长率为15.1%,并将于2021年达到332亿美元,年复合增长率为16.7%。发饰品市场的年复合增长率在提升,并且现在正处于增速加快的节点。

另外,根据弗若斯特沙利文报告,按制造商收入计,未来五年高档人发接发产品的全球市场预计将以21 .3%的年复合增长率持续增长,高档人发接发产品的增速高于发饰品整体增速。

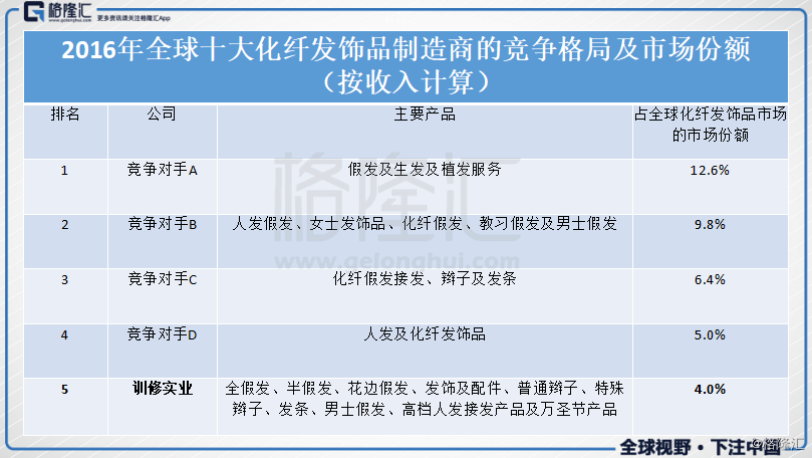

根据弗若斯特沙利文的报告,化纤发饰品销量全球排名第五的企业是训修实业,作为全球领先的发饰品制造商,训修实业2016年全球市场份额约为4%。作为头部的发饰品企业,香港唯一的发饰品上市公司,训修实业具有稀缺性,是市场上少见的标的。

2016年全球发饰品市场格局如下:

通常来说,开一个假发厂的门槛并不高,但是要成为一个具有规模的发饰品企业却是具有行业壁垒的。发饰品行业的上市公司并不多,训修实业是港股市场唯一的上市公司,A股的发饰品上市公司则有瑞贝卡和新华锦。

训修实业和瑞贝卡的收入均来自于发饰品业务,今年上半年营收分别为3.73亿港元、9.89亿人民币。训修实业、瑞贝卡目前市值分别为10.52亿港元、35.54亿人民币。

新华锦今年上半年的营收为6.7亿,来自发饰品的收入为4.89亿。新华锦大约73%的收入来自于发饰品业务。新华锦目前的市值为20.75亿人民币。

训修实业市值上小于瑞贝卡和新华锦,但其市场表现和经营业绩却在三者中“最美”。

三、训修实业为什么“美”?“稳”字当头,产能迎爆发点

1、训修实业股价稳定,市场表现最美

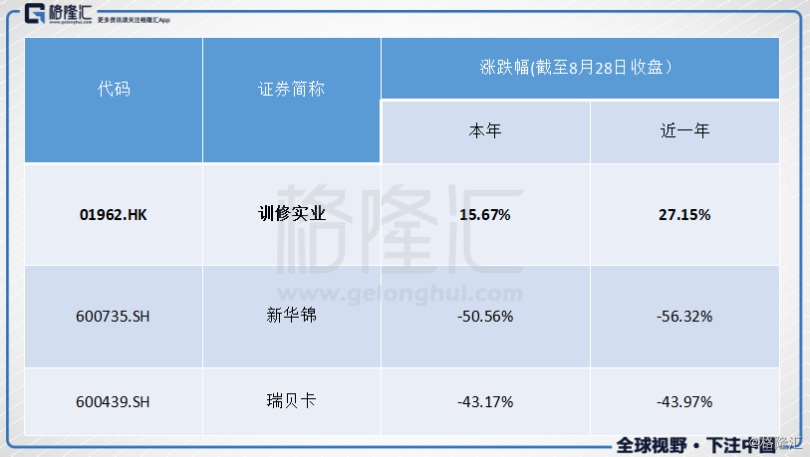

近一年,瑞贝卡和新华锦股价均出现大幅下跌,其中瑞贝卡从高位6.7元下跌至3.14元,新华锦从高位13.56元下跌至5.52元(截至8月28日收盘),股价均腰斩。

不同于瑞贝卡、新华锦近一年出现大幅下跌的股价走势,训修实业上市后,股价稳步上扬,近一年股价涨幅达27.15%,跑赢恒生指数。

训修实业股价表现(近一年)

训修实业股价表现不错,跟公司稳定的业绩有很大的关系。

2、训修实业的营收、净利一直保持稳定的增长态势

2014、2015、2016、2017,训修实业的营业收入分别为5.34亿、5.55亿、5.96亿、6.47亿,经调整后的净利润分别为6480万、6730万、8610万、9270万。

2018年上半年,公司营收3.73亿港元,同比增长22.1%;经调整的净利润约5470万港元,同比增长32.1%。训修实业的业绩增速在加快。公司表示,业绩的增长主要是由于孟加拉工厂规模经济的增长令销售收入和盈利能力提升

按地区划分,训修实业的营业收入主要来自于美国。美国是假发市场需求最旺盛的地方,2017年训修实业来自美国的营收达4.35亿港元,占比80.5%。2018年上半年,来自美国的收入占总收入的82.7%。

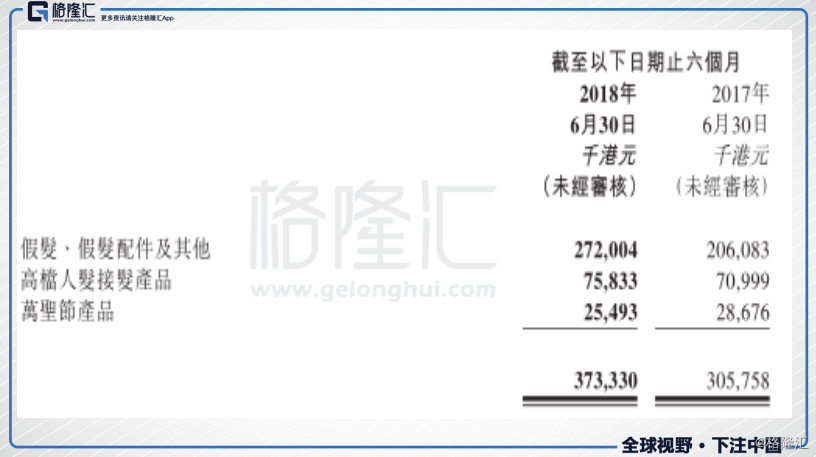

按业务分部分,训修实业的收入主要来自于三方面:假发、假发配件及其他分部、高档人发接发产品分部、万圣节产品分部。假发、假发配件及其他分部是训修实业的主要收入来源,2018年上半年来自此分部的收入占总收入的72.9%,去年同期的占比为67.4%。

2018年上半年,来自假发、假发配件及其他分部的收入从去年上半年的2.06亿港元增加6590万港元至今年中期的2.72亿港元,增幅为32.0%。来自高档人发接发产品分部的收入从去年上半年的7100万港元增至今年中期的7583万港元,增幅为6.8%。来自万圣节产品分部的今年上半年的收入为2549万港元。

3、训修实业稳定、较高的毛利率受益于孟加拉较低的劳动力成本

训修实业中报显示,公司上半年的毛利率达35.3%,较2017年同期的34.8%增加0.5% 。高档人发接发产品的毛利率最高,毛利率高达50.1%,近年来,高档人发接发产品销售额呈现增长的态势,提升了整体的毛利率。

训修实业通过孟加拉战略生产基地降低生产成本。发饰品行业属于劳动密集型行业,2009年训修实业开始逐步将生产基地转移至人工成本与土地成本较低的孟加拉国。2010年起,训修实业孟加拉生产基地开始生产。从收入结构来看,2016年训修实业81.9%的收入来自于孟加拉,2017年训修实业这一比例上升至87.4%。

孟加拉的人工成本和国内的人工成本差别非常明显。根据孟加拉当地的法律规定,孟加拉的每月最低工资标准为75美元。根据训修实业财务报表的数据显示,截至2017年12月31日止12个月,训修实业的直接劳动力成本约占销货成本总额的44%。其中孟加拉每名生产雇员的平均月薪及福利为870港元,中国每名生产雇员的平均月薪及福利为2850港元。

训修实业的运营状况好于同行。根据训修实业2017年的年报显示,2017年公司的存货为3.85亿港元,其中原材料的库存为2.98亿港元,占总库存的77%,由于存货多为原材料,可根据市场需求设计、制作成品,发饰成品积压风险小。原材料存货也是根据订单情况为孟加拉生产基地备货,确保生产,节省原材料运往孟加拉的运输时间。截至2018年6月30日,训修实业的存货为4.29亿港元。相比之下,同业中的瑞贝卡2017年的存货高达26.39亿人民币,原材料在存货中的占比仅46%,截至2018年6月30日,瑞贝卡的存货为27.12亿人民币。关于平均存货周转天数,瑞贝卡2017年的周转天数为771天,2018年上半年的周转天数为719天,训修实业2017年的周转天数为307天,2018年上半年的周转天数为266天,训修实业的存货周转速度快于瑞贝卡。

4、新生产设施不断建成,产能将迎爆发点

过去训修实业的产能、营收数据一直比较稳定,未来随着孟加拉生产设施的投入使用,产能快速扩大,训修实业的收入有望迎来爆发点。

假发生产流程一般分为切料、开料、排发、卷发、高头车、手织、梳头、包装。为了抓住发饰品行业的增长商机,扩充产能,训修实业计划在2019年底前完成孟加拉的四项新生产设施建设,包括孟加拉手工编织、印刷、漂染、包装等生产设施。新生产设施的投入运营之后,公司的生产流程会缩短,产品的交付期会缩短,生产效率提高,产能有望得到大幅提升。

根据训修实业公布的2018年中报,2018年1月,训修实业主要从事手织接发生产的GT手织织发设施已完成兴建及开始生产。展望未来,公司计划在2019年底前完成于孟加拉的剩余三项新生产设施建设。

其中漂染综合设施即将完工且已开始试运,之后将正式开始运作。另外,公司已于本年初完成建造另一项生产设施乌托拉出口加工区印刷设施,试运已开展,将正式开始运作。于2018年6月30日,已兴建的漂染综合设施总建筑面积35077平方米,已兴建的乌托拉出口加工区印刷设施总建筑面积10145平方米,合共45222平方米。训修实业将于2018年底左右开始建造第三项也是最后一项规划的新设施——包装设施,将主要从事包装。

由于生产高档人发接发产品需要漂染,而训修实业现在的漂染厂位于禹洲,且规模较小,还不能大量生产。随着孟加拉漂染设施的进入生产运营状态,高档人发接发产品的产能将大大提升,根据弗若斯特沙利文的报告,高档人发接发产品的市场增速高达21.3%,市场需求旺盛。因此预计2019年高档人发产品的销售额将出现明显增长。高档人发的毛利率高达50%,预计训修实业整体利润率也会得到提升。

另外,训修实业的订单情况、客户关系很稳定。训修实业与客户保持长期、稳定的合作关系。训修实业与五大客户之间的业务关系平均长达20年。训修实业已建立起批发商、万圣节产品大众零售商、亚洲发型屋、电子商贸客户四大销售网络。

5、销售渠道和产品结构不断改善

除了产能有望快速增长,训修实业的销售渠道和产品结构也在不断改善。2017年训修实业IPO募资获得2.047亿港元,拟将1.007亿港元用户孟加拉生产基地建造生产设施,拟将2210万用于扩展集团业务,包括在亚洲建立高档人发接发产品销售办事处,进一步开发集团电子商务业务以及扩大集团的万圣节服装销售。

截至2017年12月31日,训修实业在孟加拉生产基地建造生产设施已使用5200万港元,还有4870万待投入。在扩展业务方面,训修仅使用了14.5%,还有很多资金用来扩展高档人发产品、电子业务和万圣节产品。

训修实业大力拓展电子商务和加强万圣节产品市场的渗透,一方面加大网络销售平台的营销力度,推出更多促销活动,并深化与各大知名电子商务的合作。提升网络销售平台的美观度和功能性,扩大亚洲市场的大众零售商和零售客户群。另一方面,加强万圣节产品市场的渗透,向现有批发商及大众零售商扩大万圣节产品的供应,引入更多万圣节服饰,以搭配万圣节的发饰品,进一步提升万圣节产品的利润率。

训修实业的盈利能力不错,2017年的ROE为26.9%,高于过往年份。公司2019年迎来产能释放期,高毛利的人发产品产量、销量增加,整体销售净利率会提升。预计ROE将维持高位。训修实业目前的PE仅9.5,而同行瑞贝卡的估值为15.9倍,新华锦的估值为28倍,训修实业的估值远低于同行。

值得注意的是,训修实业的分红力度很大。据训修实业中报显示,公司2018年上半年拟每股派息4.2港仙,派息比率约为49.9%。另外,2017年训修实业的每股派息8.13港仙。2017年训修实业净利润9207.63万港元,现金分红约5000万港元,股利支付率达54.3%。

结语:

发制品属于快速时尚消费品,消费属性明显,消费者会长期、高频次、重复性对发饰品进行使用和消耗。训修实业产品的消费人群是非裔群体,这个消费群体对发饰品的需求旺盛,属于刚性需求,需求弹性小。

根据弗若斯特沙利文的报告,全球发饰品市场年复合增长率为16.7%,高档人发接发产品市场年复合增长率21 .3%,与过往行业增速相比,目前行业处于增速加快的节点。作为发饰品行业中仅有的三家上市公司之一,训修实业属于稀缺标的,若能抓住行业加快发展的商机,训修实业市占率将进一步提升,增强其在发饰品领先的地位。

训修实业过往业绩增长稳定,现在又交出一份靓丽的中期报告,此次中报显示训修实业的营业收入、净利润都在加快增长。随着孟加拉生产基地的建设投入运营,产能还将大幅提升,在满足美国市场需求的同时,公司也计划开拓非洲市场。预计未来训修实业还将继续保持高增长,其成长性值得期待。目前训修实业的市盈率为9.5,低于瑞贝卡、新华锦,低于消费股的平均市盈率,训修实业处于低估状态,是值得投资者关注的绩优股。