下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月22日,中集安瑞科公布了2018年中期业绩公告,上半年靓丽的经营业绩,实属近年罕见。2007年成立的它用了不到10年的时间,就已成长为总资产规模、年营收规模双双突破百亿的业务多元国际性企业,一个在业内具备核心竞争力的集成业务服务商与关键设备制造商龙头企业,自2014年收入首次超过100亿后,一直未能再创高峰,砥砺前行,经过三年的整固,2018年终于能有望实现第二次历史性突破。

中期业绩分析

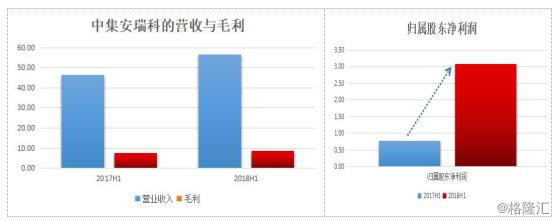

截至2018年6月30日止6个月中期业绩,中集安瑞科录得营业收入为56.49亿元人民币 (单位,下同),同比增长21.9%;毛利为8.78亿元,同比增长17.1%;归属股东净利润为3.08亿元,同比增长301.4%;每股基本盈利为0.159元,同比增加297.5%,中期不派息。

财务报表上亮点多多,资产负债表方面,应收账款同比减少,应收账款天数同比减少27 天,在营收保持快速增长的情况下,应收账款出现了下降,证明公司处于产销畅旺,需求大于供给的有利位置,这是我们最喜闻乐见的。结合增长的业绩,证实中集安瑞科处于行业景气的业绩持续释放期。

最有力说明公司的营运效率提升的证据是,现金循环周期(CCC)由135 天降低至129 天,营运效率的提升对期内取得的好业绩作出了颇大贡献。

资产负债率小幅上涨至29.1%,但净资产负债比率依然维持在0,呈净现金结余状态,且期内银行贷款及其他贷款利息支出同比降低32.93%。整体毛利率小幅下降0.6pct至15.6%,但收入占比最大的能源装备分部的毛利率则提升了1.4pct至15%。期内因能源装备分部的盈利能力改善,资产减值拨备的状况已消失,加上旗下大部分企业适用的所得税率为15.0%,因此2018年上半年实际税率下降至22.1%,较2017年中期的47.8%,降低25.7pct。

经营性现金流由2017H1的1.52亿稳步增加至2018H1的2.67 亿,同比大增75.66%,使本期末的现金以及现金等价物同比增加5.4%至23.82亿。

2018年上半年,中集安瑞科在资本性支出方面投资了2 .70元,用于提升产能、一般维护产能及新业务开发。期中,能源装备与工程分部、化工装备、液态食品装备与工程分部分别约占资本支出的比例为73.75%、6.99%及18.07%,可见能源装备板块仍属于未来业务重点,长期增长可期。

三大业务稳步增长,三轮驱动齐头并进

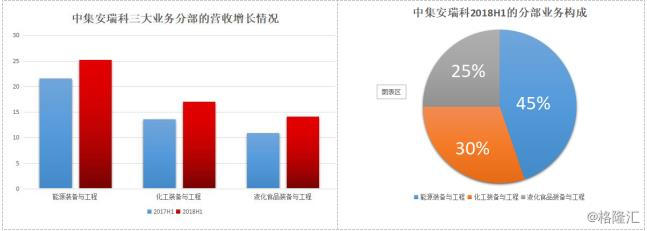

上半年中集安瑞科的能源装备收入25.2亿人民币,同比增长16.3%;化工装备收入17.0亿人民币,同比增长24.6%;液态食品装备收入14.1亿人民币,同比增长28.4%。

上半年中集安瑞科的三大业务分部的毛利率分别为:能源装备录得毛利率15%,同比增加1.4pct;化工装备的毛利率为14.7%,同比减少2.8pct,为汇兑损失所致;液态食品装备的毛利率则因为数个新项目未完工而减少2.3pct至17.3%。我们总结后发现,其毛利率上升的原因属于中长期因素,是行业供求关系带来的稳定趋势,而毛利率出现下降的因素并不具备持续性,所以本次中期业绩所反映的毛利率问题,并不如表面数据,这是值得注意的地方。

公司目前在手订单充足,未来业绩持续稳定增长有一定保证。在手订单总值高达112亿人民币,其中能源装备在手订单52亿,化工装备在手订单16 亿,液态食品装备在手订单44亿。

能源、化工及液态食品装备及工程的前景依然广阔

2018年上半年国家发改委出台的关于储气设施产能扩张的指导意见,针对过往曾出现的气荒问题,国家目前正大力推进的储气能力建设,加上随着多式联运正被业内所认可,LNG 罐式集装箱的增长态势明显,政策与行业的进展无疑将打开公司LNG储罐和LNG罐式集装箱的市场空间。

2018年上半年,全球LNG贸易量约1.6亿吨,增量约为1100万吨,同比增长8%。其中,中国LNG需求带来的750万吨增量,约占全球贸易增量的68%。多位专家表示,中国天然气需求处于爆发式增长状态,冬季用气需求依然偏紧,LNG已成为天然气增量需求的主力供应气源。国际能源署估计,到2023年,届时已成为全球最大天然气进口国的中国,其天然气进口量将达1710亿立方米,其中LNG占一半以上。

中集安瑞科是天然气储运布局最为完善的公司,具有广泛的客户群体,其能源装备及工程分部将充分享受到中国天然气行业的高速成长。

在化工装备分部,在保持原有罐式集装箱的业务高速发展的基础上,中集安瑞科目前正尝试进入固废循环经济领域。环境产业是集装备、工程及营运服务为一体的朝阳产业,市场规模大前景看好,行业利润水平高,而且固废处理及循环业更是环保行业中利润最好的细分领域之一,有利于公司在此领域形成实质的长期“经营性资产”为整体贡献持续稳定的现金流。

而本次中期业绩公告中,中集安瑞科表示正考虑其液态食品装备分部积极向啤酒以外的其他液态食品行业(例如果汁储运及乳制品加工等)拓展业务,而这些业务空间是值得期待的。

结尾部分

中集安瑞科在7月份发布公告称,对不超过500名员工授予5000万股限制性股票,分三期归属,解锁条件为2018-2020年3年较2017年净利润每年平均复合年增长率不少于43%,或2018至2020年3年净利润总额不少于26.68亿元。这一股权激励实现条件,实际也反映出管理层对行业发展前景及公司业绩增长的内部预期。

而从外部预期来总结,我们从六家券商研究报告中总结,卖方机构对中集安瑞科在2018-2020年的EPS一致性预期为0.44、0.57及0.66(港元),对应2018年8月24日最新收市价7.63港元,未来三年预期PE为17.34倍、13.38倍及11.56倍。这一估值甚至低于未来三年预期营收的平均增速的1/2,或未来三年预期净利润增速的1/4,也就是作为成长股经典估值指标PGE远小于1。所以我们认为,中集安瑞科当下估值仍被深度低估,未反映出正在高速发展的中国天然气行业(特别是LNG储备及运输行业的长期兴旺)及中集安瑞科作为技术领先行业实力最强的龙头企业地位。

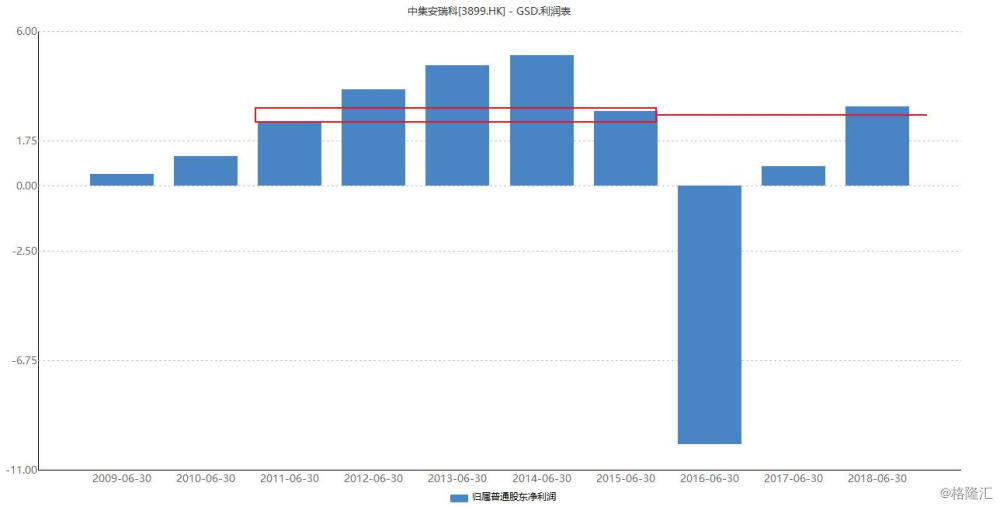

而本次中期业绩可以看到,3.08亿的归属股东净利润水平,既再次确认了业绩反转,又返回了上一轮景气周期(历史高位)的均值,新一轮增长周期再临的机会很大。所以,借着这次中期业绩被市场所消化,中集安瑞科的股价或已开始了重估。