下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

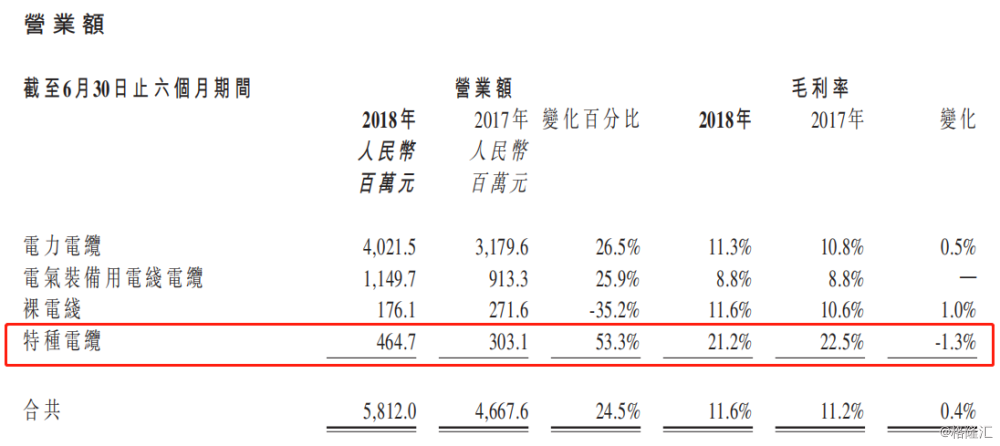

8月21日,江南集团(1366.HK)发布2018年中期业绩。截至2018年6月30日,公司实现营业额58.12亿(人民币,下同),同比增长24.5 %;毛利6.75亿,同比增加29.6%;毛利率11.6%,同比略微上升0.4个百分点;归母净利润8000万,同比大幅提高112.8%;每股基本盈利1.98分。

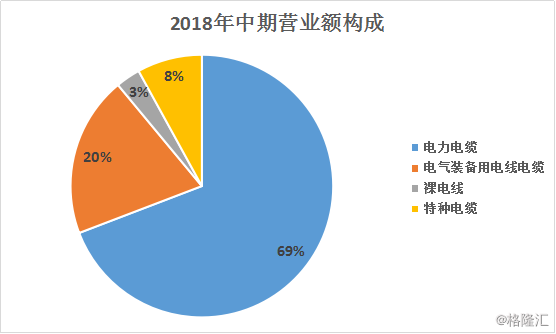

作为港股唯一一家做电缆的企业,江南集团致力于生产电力电缆、电气装备用电线电缆、裸电线以及特种电缆,其中份额最大的是电力电缆(69%)。如果单从营收规模来看,公司在中国电缆行业能够排入5名之内。像我们熟知的上海环球金融中心、北京首都国际机场和深圳国际机场等建筑,都是使用了江南集团提供的电缆产品。

去年的3.15陕西奥凯电缆事件,引发市场对传统电缆的关注,进而推动混乱已久的行业开始全面整改。2017年度,江南集团的归母净利润为1.04亿,同比下降80.4%,很大一部分原因是由于行业标准上升造成的高额一次性亏损。

客观来看,行业整改必然会带来短期的阵痛,但对于龙头企业来说,长期显然是健康有益的。2018年上半年,也是江南集团继去年行业整改后交出的首份“成绩单”。

一.铜、铝价上升,带动毛利水平改善

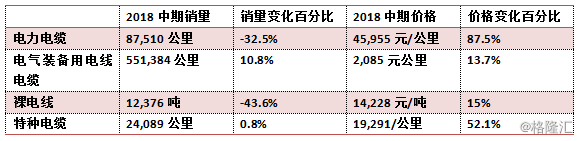

报告期内,由于江南集团暂时搁置国家电网的若干低额定电压架空电缆的投标(涉及付运货物至偏远地区),而导致公司电力电缆和裸电线产品的销量分别下滑约32.5%及43.6%。

不过值得注意的是,江南集团采用的产品定价模式为成本加成,即成本叠加加工费,接单后才会根据当天的原材料价格进行报价。一般来说,铜、铝价上涨,江南集团的加工费相应也会上升,铜、铝价下降,加工费则维持不变。所以说,有色金属价格上升对公司的营收以及毛利率都有着积极意义,当然对营收的影响是最直接也是最明显的。

截至2018年6月30日,LME铜价为每吨6913美元,较2017年同期上升20.3%;LME铝价为每吨1837美元,较2017年同期上升11.6%。原材料价格的坚挺,使得期内江南集团的整体营业额同比增长24.5 %,尤其是核心产品电力电缆,虽然销量下滑,但是营业额依然上升26.5%。

期内,江南集团也持续调整产品结构,提升毛利率最高的特种电缆产品的销售份额。原材料价格企稳,叠加产品结构调整,江南集团的毛利率同比略微增长0.4个百分点至11.6%(与2017年度大约持平),毛利增加29.6%至1.54亿。

二.首次应用香港财务报告准则第9号,拨备坏账额提高

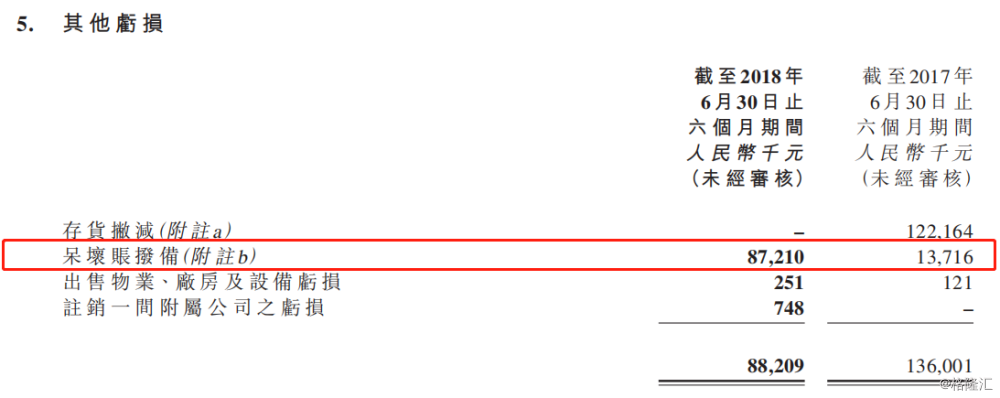

翻阅财报,在其他亏损项中,笔者发现江南集团在期内拨备的坏(呆)账高达8721万,对于公司最终输出的净利润影响不小。公司于附注中解释为“首次应用新香港财务报告准则第9号,其所规定截至2018年6月30日止六个月期间预期信贷亏损将予以确认”。

据了解,新准则提出了经修订的金融资产分类和计量的要求,包括一个全新的用于计量减值的预期信用损失模型,对银行核算贷款组合信用损失的方式产生影响,相关坏账准备的金额将会增加。

但是对于江南集团来说,其销售的对象多为地方的电力和国家电力公司,属于国企,风险相对可控。但是根据会计准则,必须得大额计提,所以这部分坏账未来存在重新入账的可能性。

同时从应收账款来看,期内虽然公司的营业额同比增长24.5%,但是应收账款的增幅并不大,仅11%左右,说明江南集团也有意在调控在应收账款方面的管理能力。

三.行业整改,价值持续低估

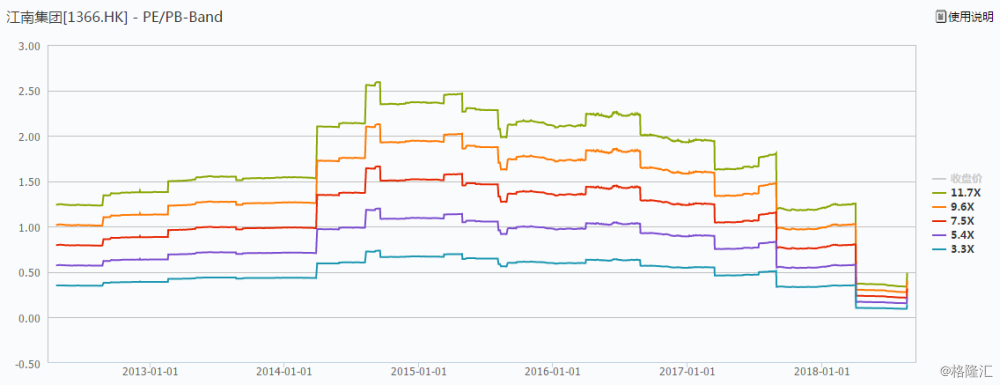

江南集团目前的动态PE为10.0倍,从PE Band来看,属于公司价值的历史最低区段,主要原因还是因为2017年行业整改带给江南集团盈利水平一定程度上的剥削。

而在整改的影响下,电缆行业迎来倒闭潮,没资质的要关门,产品出了问题的要被查被停产,还有一系列的环保检查、安全生产检查等,可能最终行业能够存活下来的只会剩不足70%。在小厂陆续被淘汰的背景下,余下的小厂市场份额也会越来越小,生意最终会流入少数大企业手中。大企业则获得更多的资金投入研发、建厂,持续稳固市场份额。

电缆作为国民经济的刚需,本身市场规模庞大,每年的生产值可以达到3000亿左右,整改留下的企业坐享红利。作为行业排名前5位的企业,江南集团将是最大受益者之一。随着行业整改的逐渐深入,公司的估值有望走出历史“低谷”。

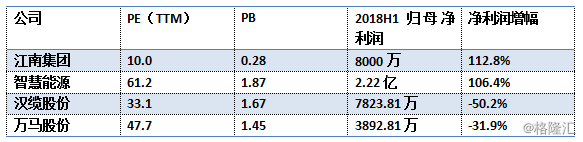

纵观整个行业,还可以将江南集团与A股的智慧能源、汉缆股份及万马股份进行横向比较。三家A股的动态PE目前平均是47.3倍,大幅高于江南集团,明显超过了A股与H股间的正常溢价。而从盈利体量上来说,江南集团领先于汉缆股份和万马股份,上半年的盈利增长动能也基本算是同业领先水平。仅10倍的市盈率,对比竞争对手不免有低估的嫌疑。

纵观整个行业,还可以将江南集团与A股的智慧能源、汉缆股份及万马股份进行横向比较。三家A股的动态PE目前平均是47.3倍,大幅高于江南集团,明显超过了A股与H股间的正常溢价。而从盈利体量上来说,江南集团领先于汉缆股份和万马股份,上半年的盈利增长动能也基本算是同业领先水平。仅10倍的市盈率,对比竞争对手不免有低估的嫌疑。

同时,由于行业的特殊性,电缆企业的厂房只能够建一层,不能层叠上盖,导致土地成为了企业的核心竞争力。2017年,江南集团以9000万的代价新收购了一块土地以及生产厂房,该厂房占地共200亩(已装修完毕可立即使用)。在过去,江南集团的订单量一直非常充足,平均产能利用率约80%,投资新厂房可以解决外购的需求。未来,管理层也表示有合适的机会还会继续扩大产能。 所以,从土地储备对产能的支撑上来说,江南集团仅有0.28倍的PB也显得不太合理。