下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:欧神

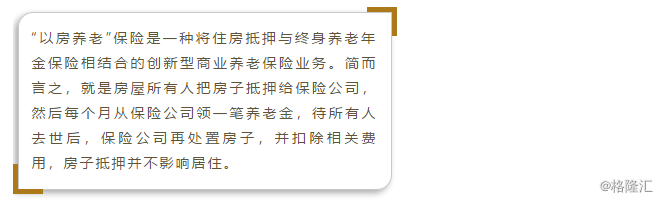

以房养老,我们大致可以参考人民网报道的介绍:

这种模式下,那些收入较低,但名下住房价值较高的老人每月都能获得一笔养老金,从而改善老年生活。

按照介绍,一些孤寡老天可以生前把住宅“倒按揭”给银行。房子产权归属银行;

银行每个月给老人2000多元。

老人继续居住,身故后,房子被银行收走。

听起来是不是棒棒哒。解决了人民的又一需求。达到了孤寡老人、子女、银行的三赢。制度创新,金融创新。

但实际情况呢,全中国第一例“以房养老”,早在2007年上海就出现了。当年也是大肆宣传。

但是上海“试点”,就完成了一例。此后就再也推行不下去了。

一、“以房养老”为什么搞不下去?

因为此类产品极度不公平。吝啬苛刻,风险收益绝对不对称。

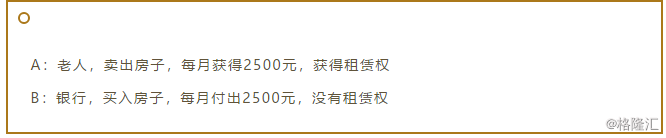

不公平到什么程度呢。按照目前产品,老人持有一套价值100W的房产。

你把100万的房子交给银行。

每个月只能领取2514元。

你今年60岁,预期寿命86岁。

等你死的时候,才不过领取了26*3=78万元。

实在太不公平了!

别以为老百姓智商低,老百姓不是傻子。

老人已经够可怜了。仅有的资产,就只剩下安身立命这一套房子。

借100万,每年分3万,不还本。

设计产品的人,你良心不痛吗!

而这件事情,银行也是满肚子苦水。银行甚至都“不想做”。

银行的估值,以及逻辑体系是这样的:

你这房子100W,但是要26年以后才能拿到。

假设每年贬值2%,则26年后的旧房子,残值最多只有59万。

但是我今天就要给你现金,现金是有“利息”的。

按照现金的“贴现率”,我的确只能给你每年3万。

在实际操作中,因为保险公司还有行政成本,而且房子通常是“估不足”的,保险公司需要留出很大的空间,保障自己的风险。这样老人的“回报”就更低。

该类业务长期执行,将会有大量的“不动产”持留在银行保险手里,也容易积聚金融风险。

看见没有。这里面最重要的分歧,

是2040年时,房子值多少钱?59万还是590万?

如果你相信“传统教科书”金融理论。房子不断贬值,股票不断升值。

相信中国股市,会大大跑赢中国楼市。

则你账面计算出来,房子是只值59万。一股茅台换一套别墅。

问题是,老百姓不买账啊。

老百姓知道朴素而真实的道理。2040年,房子绝对不可能才59万一套。

多少孝子贤孙,眼巴巴地盯着老太太的房产。

谁要是敢把房子“每年3万”地交给保险公司,岂不是要被亲戚们的唾沫淹死。

老百姓的期望呢?

租金忽略为零。

26年后,房子好歹值几百万。你想要老太太的房子,拿几百万来。

二、香港怎么算这笔账?

那么,“以房养老”把房子押给银行,究竟可以拿多少钱,应该拿多少钱呢?

我们可以换个算法。

“假设你有100万现金,保险公司每月给你分红。死亡则终止。

请问,你每个月可以领多少钱?”

幸运的是,这个问题,是严格有数学上解的。

2003年我在香港,巧遇几个长辈在买保险。当时他们买的,是一种叫做“斗长命”的保险:

60岁老人,一次性付100万给保险公司。

保险公司每年分红,死亡则终止。

若不满75岁死亡,则付到75岁。给子女。

这个产品在香港当时的价格,是5666元/月左右。年率6.8%。

香港老人戏言说,这种保险,业内俗称“斗长命”。

按照6.8%的回佣率,前面十六年,活到75岁,拿回100万本金。

获得80岁,大约有3%的回报。

活到90岁,大约有5.4%的回报。

如果你寿命无限延长,甚至活个300岁。能不能把保险公司吃垮呢?

也不行。

因为收益率曲线最终是收敛的。收益率的上限,就是6.8%,这个在数学上是严格证明了的。

保险公司根据当期投资利率,再根据香港“人均寿命”加权平均。

最终定出了5666元的回报费率。

这一系列的数学精算,我们不必深研。我们只需要知道一点:

“一名60岁的男性,将100万交出去,领钱到去世。合理的回报应该是5666元/月左右”。

显然,现有的中国“以房养老”每月只给2514元,实在是给得太低了。

三、以房养老的正确设计

那么,正确的“以房养老”应该是怎么回事呢。

中国之所以出那么大的偏差,因为“产品设计”不对。正确的“以房养老”。不应该是目前中国大陆的“二方模式”:

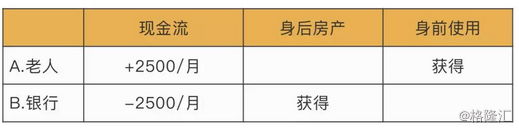

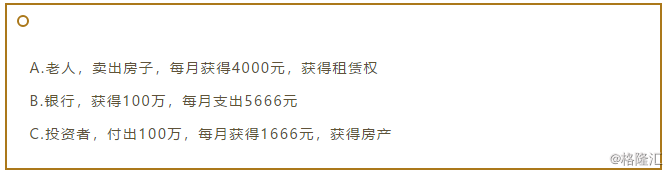

正确的模式,应该是ABC三方:

我们来看这里的B,也就是银行。它相当于承接了一笔“100万斗长命金融产品”。因此B逻辑是很清晰的。B不涉足任何不动产。也没有金融风险。

再来看C。

C相当于花了100万买了一套老公房。此后“长线出租”。C也是完全常规而合理的。更复杂的设计,还能租金递增。

最后来看A。

孤寡老人应该每月获得4000元,这个才是真相!!!

(说明:不满75岁死亡,则领钱到75岁。以免差异太大。)

四、遗产权的算法

ABC的表格,事实上也揭示了另一条“金融创新”之道路。

即:“遗产权交易”。

我们常常听说傻空吐槽,“自己住的房子,哪怕升值了也是账面财富,你又不可能卖掉”。

你隐隐约约觉得这句话是错的,逻辑是有问题的,但是又说不出谬误在哪里。

你想,房子可以传给小字辈。你儿子可清楚着呢。

房子价值100万,价值1000万,这能一样么。

真正的算法,即在于“遗产权”交易。

只要知道利率、年龄,就可以算出“身后房产”的价值。

一套房子多年产权,分为:

老人活着一直使用

老人死后归你

请问,这个“继承权”价值多少?

算法十分简单。

既然老人活着,每个月可以领4000元“年金”。

换算进“斗长命”产品。这份年金的价值,就是4000/5666*100W=70.59W

老人生前使用,价值:29.41W

老人死后归你,价值:70.59W

在未来的金融市场,完全可以存在“遗产权”交易:

房价涨了,自己还要住。你可以把“遗产权”卖掉。

房价太贵,真买不起房。你可以购买没有“遗产权”的房子。

北京既然大搞“共有产权房”,为什么不搞“无遗产权”房呢。

当你活着的时候,房子无限使用。

当你死了以后,房子被政府收回。无法继承。

这样的话,北京的房价完全可以打个五折六折。

屌丝一方面吐槽房价贵,一方面又要100%产权。

经济适用房,还想传给子孙。

不嫌太过分了么。

五、结语

俺已经许愿绝不再发出任何批评声音了。

可是看到“孤寡老人付出100W,每个月领取2514元”,依然忍不住歇斯底里地愤怒。

交套房子出去,连本金都领不回来。

按照水库系内部的测算,拿走100万元房产,你大概要给我每个月15000,才值得和你换。