下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:格隆汇

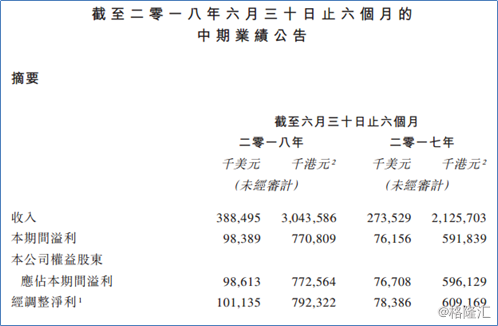

今日盘后,IGG(00799.HK)公布了2018年中期业绩报告,成绩喜人。据财报披露显示,上半年公司营业收入为3.88亿美元,同比增长42%;上半年经调整净利润为1.01亿美元,同比增长29%。每股盈利0.0754美元,中期股息每股0.177港元。

上半年,公司毛利率为70%,较2017年同期的68%增加2%,主要是由于该期新增若干成本较低的渠道所致。

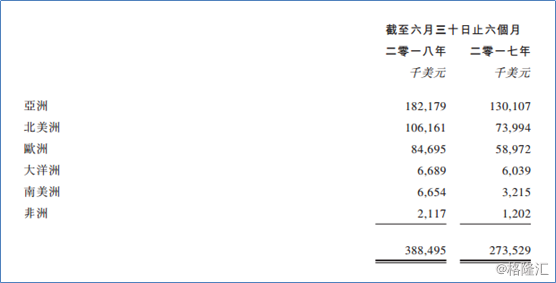

IGG主要在国际市场从事网络游戏的开发及经营。作为手游海外第一股,集团具有多元化的客户群。分区域看,亚洲、北美洲、欧洲为IGG主要营收来源地,分别约占总营收的46.9%、27.3%、21.8%。收入增长主要由于热门游戏《王国纪元》的收入增长。

公告显示,期间内《王国纪元》月均流水达到5600万美元,再次创下历史新高,其收入较去年同期增长64%。在AppAnnie的iOS及GooglePlay合并月收入榜单中,《王国纪元》也由1月的第14名上升至6月的第9名,其收入自2017年8月起已连续12个月蝉联全球战争策略手游榜首。

截至今年6月30日,根据AppAnnie的每日收益排名,《王国纪元》在GooglePlay的55个及88个国家和地区分别位列前5和前10,在苹果AppStore的27个及45个国家和地区分别位列前5和前10位。

近年来,IGG营业收入与利润逐年增长,股价表现突出,总市值也早是翻倍有余。2013年,公司的市值为40亿港元左右,到了2018年,市值已经到了125亿港元(8月8日收盘)。

为何IGG公司能取得如此骄人的成绩?主要还是游戏业务战略上先人一步,抓住了时机。

一方面,全球化战略。跟大部分中国游戏公司相比,IGG是那么与众不同。公司先在海外市场做,等产品和运营都成功后,再带回国内这个竞争比较激烈的市场。而大部分游戏公司是产品在国内成功后,再考虑国际化,因此相较于国内游戏公司被巨头掣肘,IGG过得相对比较从容。要在海外市场成功,其实更非易事,各个国家的文化、价值观、节假日、娱乐方式都有所不同,所以IGG成功也不只是方向的成功。

IGG先做海外市场,源于一定的优势和决策的正确。2006年成立的时候,公司便选择做海外市场。一方面有团队的优势,创始人一部分在美国,一部分在国内;还有就是,当时还是网游的时代,中国市场是巨头掌控,作为初创公司做这个市场难度很大,所以公司决策去海外,海外还相对蓝海,可能会比较容易摘到果实。

另一方面,在尝试中果断出击,甚至率先改变和执行,这也是IGG做大的关键。公司高级副总裁吴晖寒此前表示,“2012年,我们决定从网游转型成手游公司,当时市场的变化虽然很多公司也看到了,但真正能够转身放弃在研项目的不多,我们当时便全部转型做手游市场,这对公司来说是影响深远的。”

另外,IGG旗下王牌产品《王国纪元》如何在腾讯、网易这样的游戏大厂高压下杀出一条血路的呢?

第一,公司从手游全球化战略中收益。手游出海是游戏中国造,从港澳台到新马泰、韩日、北美、欧洲,单线发展的天花板触手可及,但IGG有整整6年把业务的重心放在游戏出海。直到2012年,IGG调整运营策略,将重点放在全球化上迎来了强力增长点。包括王牌产品《王国纪元》能够取得现在的成绩,凭借的便是IGG全球化布局。

从收入上也能看到IGG全球化的成果。许元在8月3日的中国国际数字娱乐产业大会透露,“当时转型的时候,IGG最高月收入大约在2000万人民币,而现在达到了4亿人民币以上,6年时间翻了整整20倍。”

第二,全球化三条腿——市场、研发、运营。把全球化提升到一个核心角度,全球化的研发就变成是一个最重要的环节,因为只有在全球化的理念设计出来的这种游戏,进入到任何一个国家和地区,才不用单独做本地化开发。

如今IGG以21种语言版本在全球200多个国家和地区发行游戏,并且在全球建立了9个研发中心,包括亚太市场、北美市场、欧洲市场等等,另外本地化运营团队也分布在10余个国家,在全球重点市场基本上都有所布局。目前,IGG全球注册用户超过5.5亿、MAU超过2200万。

第三,可持续发展——每月保持50万新增用户。

现在“火一把就死”的游戏产品不少,但IGG的产品生命周期都相对很长,无论是2016年上线的《王国纪元》,还是已经上线4年的《城堡争霸》都是如此。许元之前也表示,IGG要的是可持续性的发展,具体表现在要求每天有50万的新增用户,按照这样的节奏循序渐进。许元还透露,“《城堡争霸》这款老游戏现在每个月的流水依然在千万美元以上。”

值得注意的是,IGG公司比较少去做并购投资,业绩增长几乎完全靠内生增长。另外,公司对于投资者也是“慷慨大方”。过去4年的分红率分别为20%、90%、35%、55%。此外,公司还特别喜欢做回购,过去4年用于回购的比例分别在6%、9%、42%、24%,并且回购的大部分都注销掉了。这一类公司,值得投资人重点关注。