下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文首发于老虎证券社区,老虎社区是老虎证券旗下的股票交易软件 Tiger Trade 的社区板块,致力于打造“离交易最近的美股港股社区”,有温度的股票交流社区。更多港美股新股申购资讯,请关注老虎证券。

事件回溯

北京时间2018年8月8日凌晨,加州时间8月7日午时,特斯拉CEO Elon Musk在Twitter写道:我考虑以$420的价格将特斯拉私有化,资金已经落实。虽然Musk发了一封致投资者和全体员工的信,证实确实在考虑私有化,但并没有最终决定。(注意:只是考虑!暂时没有任何确认信息,而私有化路劲并不简单!)

而就在Musk发Twitter的30分钟前,英国金融时报称,沙特主权财富基金(PIF)持有20亿美元的特斯拉股票,由于并没有超过5%,不需要提交SEC披露,不确定其具体持仓规模以及成本价格,消息称是特斯拉第8大股东,该基金由沙特王储萨勒曼监管。

于是在0点15分左右,特斯拉股价上演暴力拉升+逼空。两点左右被因短线波动、涉及操纵股价被暂停交易,直到收盘前15分钟恢复交易:

行情来源:老虎证券

为什么私有化?

私有化就是上市公司大股东或管理层等对公司发起收购活动,买回小股东手上的股份,再退市,目的是将公众公司变成私人公司。私有化完成后,公司不必按照SEC的要求来做定期信息披露,不必考虑短期利润和股价变动,管理层施展动作会更加灵活,一些敏感信息也不用公开,最为老虎用户树枝的私有化大超应该是2015-2016年的中概股私有化潮。

根据Musk的信讲到考虑私有化的主要原因就是,长期遭遇大规模做空,股价剧烈波动。由于特斯拉是全员持股,员工过分关心股价波动导致精力分散。为了给股东交代,公司也不得不注重季度收益,短期压力对长期发展造成干扰。私有化能更好的吸引长期投资者,而不是投机者。

特斯拉自从2010年6月29日上市,至今足8年,按照昨晚收盘价$379.57对应当年IPO发行价$17,8年涨幅22倍,可以说给二级市场长期投资者带来丰厚的回报,但特斯拉仍是美股历史上被做空最严重的股票之一,如果看IB的借券榜,特斯拉长期在Top10,也正如Musk所说,特斯拉的波动是一只极为适合交易(或投机)的标的。从这点来看,私有化确实有利于公司的长期发展,尤其是长期争议比较大的公司。

行情来源:老虎证券

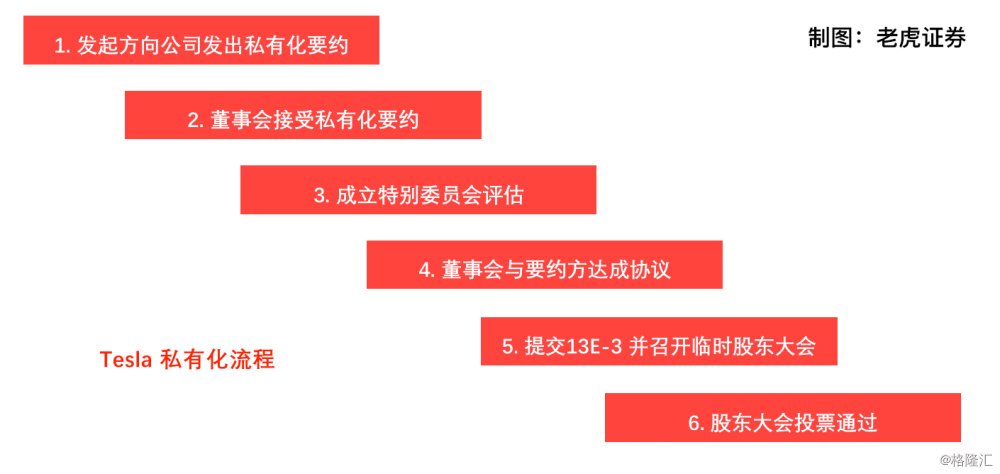

私有化流程

上市公司不是属于个人的,私有化也是有一套较为复杂的流程:

1)首先,Musk作为发起方,或联手外部资金成立买方团一起要向公司董事会发起正式的私有化要约,而目前还没有进展到这一步,仅限于Twitter是不能坐实的。

2)董事会收到要约,需要公告说明收到了来自XXX收购价格为XXX的私有化要约。同时董事会会考虑是否接受这个私有化要约,如果不接受就直接回绝,不必进入下一步。还有可能董事会对收购价格并不满意。另一方面,如果发起方中没有公司管理层或大股东,也就是不在董事会,要约达成的可能性很低,比如博通向高通发起收购要约就被直接拒绝,而后博通再次提价,再被拒绝。如果是有董事会成员参与的要约,进展会比较顺利,通常董事会宣布收到要约时候,就以为着已经沟通过,董事会已经接受了。所以特斯拉的私有化是由Musk作为发起,关键点就在于这里。

3)一旦董事会接受要约,就要成立特别评估委员会对这个私有化方案进行评估,通常是由法律和财务审计方组成,目的在于对私有化价格的公平性和法律操作的可行性进行分析;并向董事会提供建议和评估报告。

4)董事会根据评估做出决定是否以提议价格接受要约,如果接受,董事会将于要约方签订具有法律约束力的私有化协议,并对外宣布双方达成一致协议,这是非常重要的步骤。

5)董事会签订协议之后,还需要向SEC提交13E-3表格,并折期召开临时股东大会进行投票。13E-3是私有化初期向证监会提交的文件,主要内容包括基本的交易条款,在完成交易后就目标公司及其经营的计划,交易资金的来源和数目,交易背景。目的和效果以及未实现该交易对目标公司造成的影响,以及各种法律文件和评估函等等。

6)投票通过基本就等着股票退市,要约方资金到账就可以了。如果没有投票通过,即使是管理团队发起、董事会通过也不能完成私有化交易。美股私有化股东投票方案通过条件是由公司注册地的当地公司法决定的。注册地在美国本土的上市公司遵循“少数股东中的多数同意(Majority of the Minority)”原则,即少数股东中50%以上接受要约即可。(控股股东或具有实际经营决策权的股东不具有投票权)。而大多数中概股注册地为开曼,只需要66%的投票权通过就可以,而且私有化买方无需回避,同时允许控股股东获得超级投票权,即同股不同权。比如大家都知道聚美优品注册地在开曼群岛,陈欧持股比例约为35%,但投票权为75.5%,也就是陈欧同意就最够票数私有化,不需要中小股东同意了。

特斯拉私有化的思考

老虎证券投研团队认为,Musk选择在Twitter上宣布这个消息,从合规性来讲确实有操纵股价的嫌疑,但过去Musk的Twitter一向如此活跃,不乏重要信息。更值得关注的是,这个私有化考量目前没有任何实质性进展,到底只是Musk的个人考虑,还是真的已经跟多方资金洽谈并取得初步预期?这420美元/每股的作价是如何得出,是资方给予的预计价格还是Musk随口一说?换句话说,这是不是Musk一厢情愿的想法?

另外,特斯拉有两笔不可忽视的可转债,一笔9.3亿美元将于明年3月到期,就是索罗斯参与认购的那次。另一笔13.8亿美元,将于2021年3月到期,合计23亿美元。这两笔的转股价格都是$359.8676,也就是说在昨晚股价高于转股价,这些可转债股东终于可以转股获利,这也是帮助特斯拉减少债务压力。所以,这个消息一定程度上解套了这部分可转债,不知道是不是有意而为?此外,特斯拉仍有95亿美元的长期债务。

老虎证券投研团队认为,如果以$420价格计算,市值达710亿美元,加上债务,总计在800亿美元以上。根据Musk持股20%,还差600多亿,如果算掉包括腾讯等战略投资方的资金,特斯拉有要想完成私有化也至少需要500亿美元左右的资金。而通过特斯拉财报看,目前公司依然处于大幅亏损,现金和现金等价物仅有22.36亿美元,这意味着,Musk需要大额融资借贷,以及引入强有力的买方团才可能做下这笔私有化,类似2013年戴尔200多亿美元私有化,从银行和微软分别贷款,再引入银湖资本成立买方团,而特斯拉此次所需的钱远大于戴尔,传闻沙特主权基金会出很大一笔钱。而Musk说,“投资者可以通过一个特别基金持有他们在特斯拉的股份”的方案,也是一定程度上在减少资金压力,我相信特斯拉存在很多死多头,老虎社区就很多,除了战投方,不排除还有一半的投资者愿意继续通过特别基金持股特斯拉。

如果此次私有化不成功,老虎证券投研团队认为,对特斯拉长期影响并不大,但短期股价会大幅波动,打击员工和投资者信心。

特斯拉业绩回顾

特斯拉在上周刚公布最近的业绩,并且当天大涨16%,扬眉吐气了一大把。

财务状况:

1.营收——Q2轻微beat预期

老虎证券制图

太阳能业务Q1反弹后,Q2再次下滑,太阳城并表以来营收表现普通。

汽车销售业务自Model 3量产后稳定上升,Q2同比、环比增速双双反弹,但仍然是轻微miss。

汽车业务总体轻微beat主要因为汽车租赁的营收大幅上升。

老虎证券制图

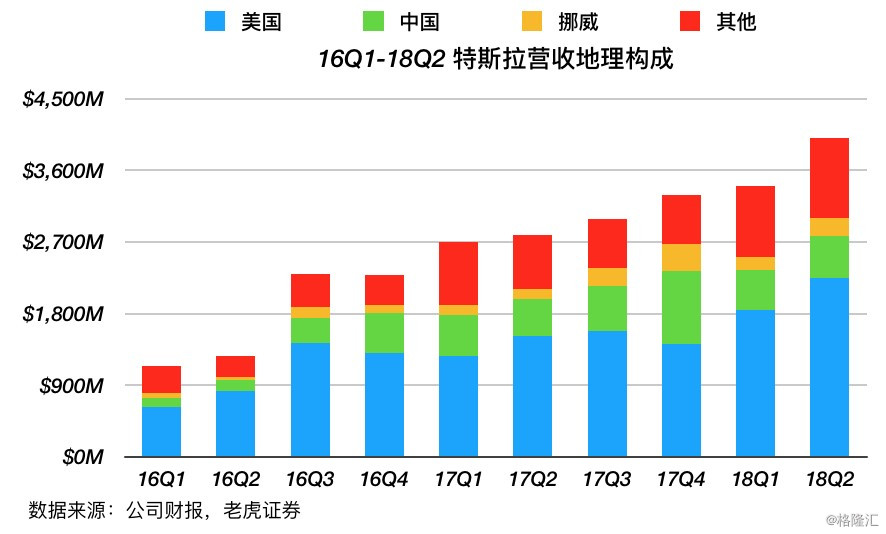

中国和挪威18H1营收下滑,占比缩小,美国和其他地区扩大。

主要贡献还是美国,中国建厂是否有助于“中国区营收快速上涨”有待观察。

2.利润——Q2 Miss预期

老虎证券制图

能源业务:

17H2特斯拉在澳大利亚部署“全球最大电池组”,拖累总毛利率。但18Q2开始确认收入,总毛利率和汽车业务毛利率的差距缩小。

汽车业务:

Model 3产能爬坡顺利,因而毛利率在Q2变正,预计Q3能上升到15%,Q4到20%。

毛利的改善是“通过降低每单位劳动时间,降低产能爬坡成本,提高固定成本杠杆率和降低材料成本,大幅降低制造成本”。

S和X的毛利率轻微增加,但是可忽略,这两款车型早已进入成熟期。

值得注意的是,“Model 3毛利率恐将长期不佳”是今年以来机构纷纷下调特斯拉评级的重要原因。

大摩今年5月多翻空正是因此而来:

Adam Jonas曾是最看好特斯拉的知名分析师之一,但他在调研过特斯拉工厂之后,大幅下调了特斯拉的目标价,$376到$291,降幅23%。

其主要理由就是“下调长期汽车毛利率预期,从34%到27%”。

Adam声称,目标价下降幅度中有近90%(约$79)是这一数值变动造成的。

尽管特斯拉管理层认为Model 3的毛利率只是“暂时”低于25%,但Adam认为“不利因素更具结构性”。

总利润:

Q2进行了业务重组,增加了1.03亿的经营费用,此外研发支出、销售和行政支出纷纷上涨,致使经营亏损扩大,是10个季度以来最大经营亏损。

汇率波动导致其他收入增加,最终净利润的亏损缩小,但归属于股东的净亏损实际上扩大了,因为归属于少数股东的净亏损缩减了不少。

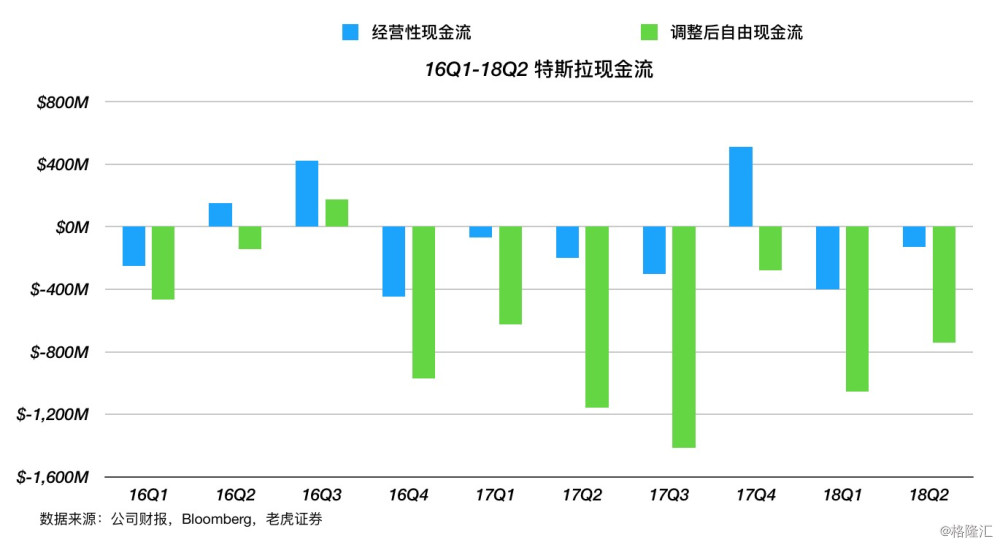

3.现金流

老虎证券制图

失血严重,尽管17Q4经营性现金流一度转正,但这主要受益于两大因素:

1.多项一次性季节调整因素,包括:

库存现金流改善(2亿)、消费者保证金(1.7亿)、清洁能源汽车信贷(1.8亿)、应计债务(2.5亿)。

其中消费者保证金主要受11月推出的Roadster二代预定驱动。

2.当季资本开支降低,但实际上这一开支是被推迟了。

失血的原因是产能爬坡缓慢,始终无法达到规模效益。

不过今年以来管理层多次在各种场合声称,如果Model 3在6月底能达成5k辆/周的产能,公司将在18H2盈利并实现正现金流。

目前特斯拉持有现金和现金等价物22.36亿美元,考虑到上半年消耗了11.3亿现金,19年初还有很多债务到期,现金储存水平令人担忧,急需尽快实现正现金流。

产销状况:

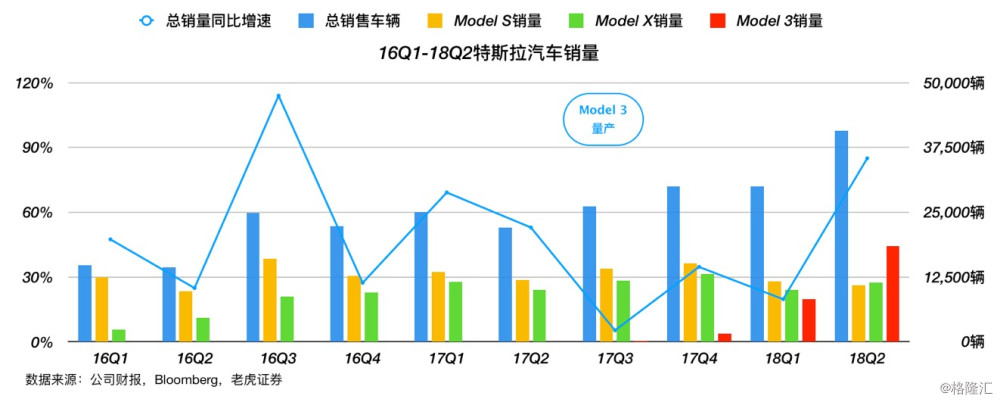

销量

老虎证券制图

特斯拉的车辆一直以来受到许多用户欢迎,同时产能始终不高,因此销量和产量、运输能力高度相关。

考虑到目前Model 3的净预定量仍然超过40万辆,7月已经占据美国入门级豪车一半份额,可以认为很长一段时间内特斯拉不需要担心“车卖不出去”的问题。

对它来说,产量约等于销量。

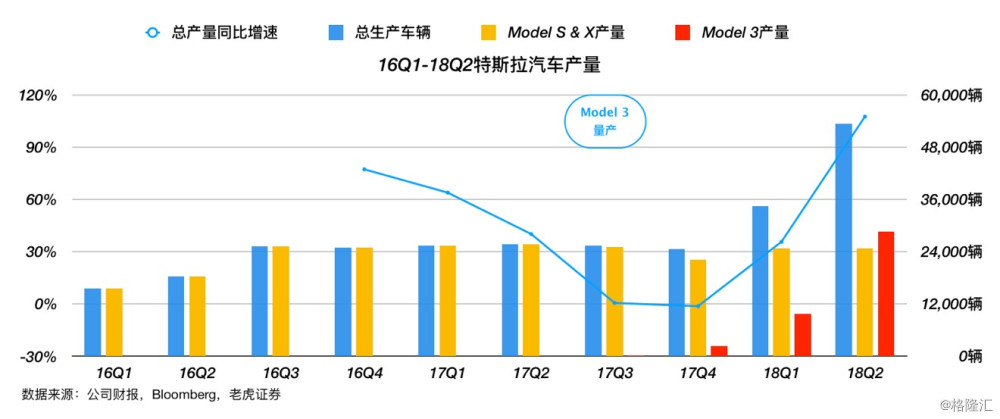

产量:

老虎证券制图

特斯拉核心问题所在,能否实现规模效益,进而获得盈利和正现金流都取决于产能目标是否能顺利达成。

但一直以来它在此的表现不太好。

早在Model S和X的时代就曾数次下调过产能目标,引发空军进攻。

自Model 3量产以来,更是多次推迟产能目标,甚至引发了华尔街对特斯拉整个“高度自动化与垂直整合战略”的质疑——在当今技术水平下,此战略是否过于激进?产能始终不达目标,是否由结构性问题导致?

目前,据Q2财报,特斯拉产能最新情况是:

7月每周生产5k辆Model 3,2k辆Model S和X,确认5k辆/周的目标达成。

预计8月底Model 3产能提升到6k辆/周。

总目标是将Model 3产能尽快提升到1万辆/周。

预计Q3 Model 3的总产量将为5万-5.5万辆,由于交付运输系统稳定下来了,所以Q3交车量将高于产量。

这正是目前多空分歧最大的地方:

多方:确认达成5k辆/周的目标,下半年将盈利,特斯拉马上会迎来戴维斯双击。

空方:如果Q3总计生产5万-5.5万/辆Model 3,按照一个季度13周来算,那么这意味着每周生产3846辆-4230辆,5k辆/周的产能显然还不稳定,下半年无法盈利,现金流非常危险。

股权结构:

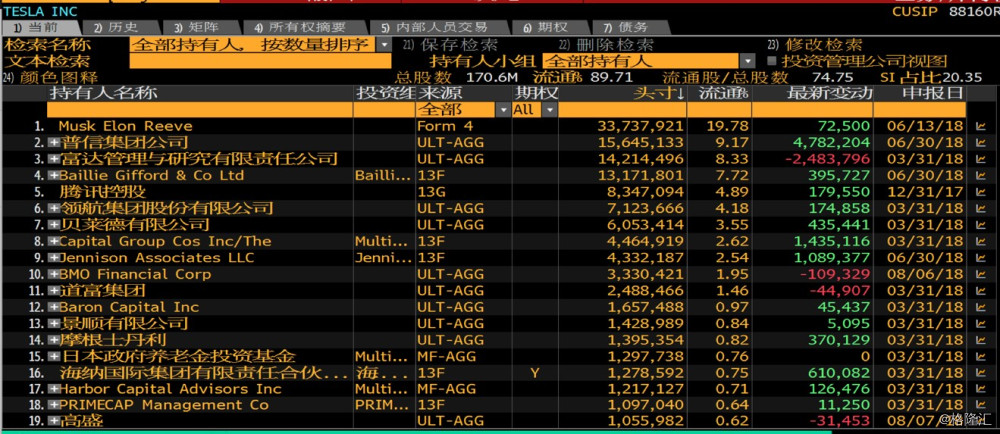

目前,Musk本人持有特斯拉股份约20%,其余股份大多数属于机构投资者,包括各类养老基金、主权基金等,后者多为长期投资者。

(注:上图未包含昨日宣布建仓20亿的沙特主权基金,因为它持股未超5%,目前无披露义务,估测应是第8大股东。)

老虎证券提示:证券投资是一项有风险的投资行为,投资者需要根据多方信息综合分析制定投资决策,本文只为投资者提供投资知识学习资料,并不构成任何投资建议。