下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 华泰证券曾岩

摘要:华泰证券曾岩认为,当前消费股与2010-2012年较为相似,消费者信心指数走弱,盈利总体下行。此前的两轮消费股调整后,受益于政策刺激以及流动性边际放松,A股都出现了“周期搭台、成长唱戏”。

原报告标题《消费股调整:过去与现在》。

历史上消费股调整的特征

近期,市场对消费股的调整关注度较高。我们通过复盘发现,2005 年以来消费股共有 6 轮相对下行期、11 轮绝对下行期,在市场下跌阶段日常消费表现优于可选消费、一线消费龙头回撤幅度小于二线消费。我们还发现,消费股调整阶段存在四大特征:消费信心指数和社零偏弱、盈利下行、相对估值处于较高位置、交易拥挤等。在消费股调整及其之后的一个月、一个季度,行业表现存在较为明显的周期搭台、成长唱戏特征。当前消费股所处环境与 2010-2012 年较为相似,消费股目前的回撤幅度尚小于2010-2012 年期间消费股的最大回撤幅度。

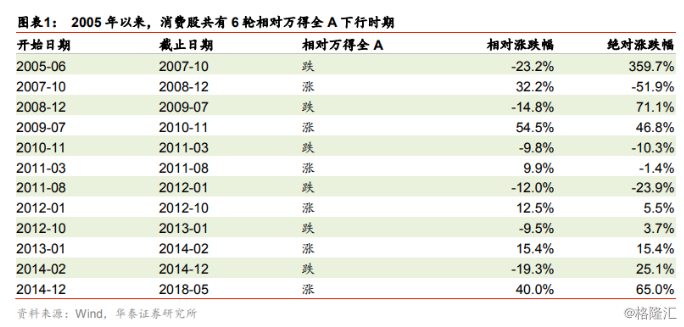

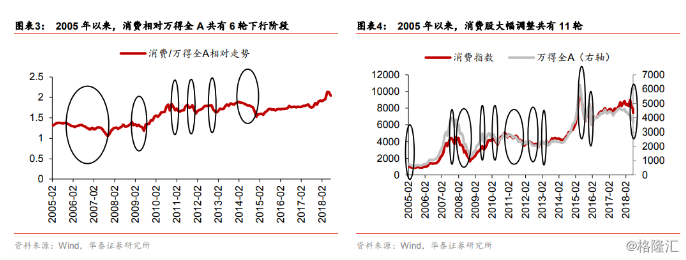

2005 年以来消费股共有 6 轮相对下行期,一线消费龙头回撤小于二线消费

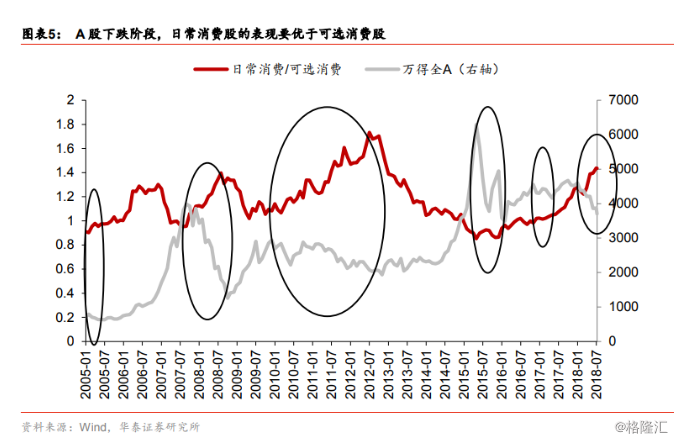

相对收益视角看,2005 年以来,消费股相对万得全 A 共有 6 轮下行期;绝对收益视角看,消费股共有 11 轮下行期,且大多是在 A 股处于熊市阶段。分日常消费和可选消费看,我们发现由于日常消费板块的防御属性强于可选消费,A 股下跌时期,日常消费板块表现优于可选消费板块。分一线消费龙头和二线消费看,一线消费龙头无论是品牌的护城河、营销渠道还是规模体量、成本管控等更具优势,因而一线消费龙头回撤幅度相对小于二线及其他消费股;不过,与之前每轮不同的是,本轮消费股调整前期一线消费龙头的涨幅要大于二线消费股。

消费股调整阶段特征:社零偏弱、盈利下行、相对估值偏高、交易拥挤复盘

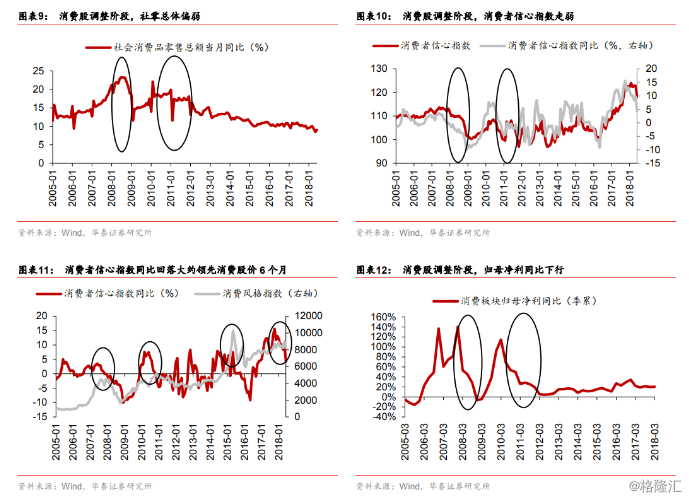

2007-2008、2010-2012 年消费股调整阶段,我们发现四大共同特征:一是消费者信心指数走弱、社零偏弱;消费者信心指数同比回落大约领先消费股股价回落 6 个月。二是盈利总体下行,无论是板块整体还是具体消费行业(除白酒),两个阶段归母净利同比、ROE 大多出现不同程度下滑。三是相对估值处于历史较高位置,消费一级行业相对估值分位数大多在80%乃至 90%以上;随着盈利下滑、A 股市场整体估值中枢下移,消费板块盈利-估值匹配度弱化。四是交易拥挤,基本面逻辑破坏容易引发机构抛售,调整期间消费板块内部细分行业配置出现分化。

消费股调整及之后一个月、一个季度:周期搭台,成长唱戏

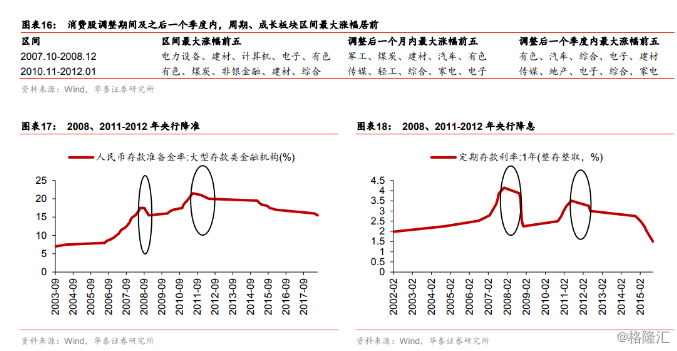

对 2007.10-2008.12、2010.11-2012.01 这两个消费股调整阶段及其调整之后的一个月内、一个季度内行业表现进行复盘,我们发现一个比较明显的特征是:周期搭台、成长唱戏。我们认为这主要是因为在国内宏观经济下行压力较大的背景下,政策刺激出台、流动性开始边际放松,如 2008 年的四万亿经济刺激政策、2008 年降息降准、2011-2012 年降息降准,对周期和成长板块形成利好。

当前消费板块回撤幅度尚小于 2010-2012 年期间消费最大回撤幅度

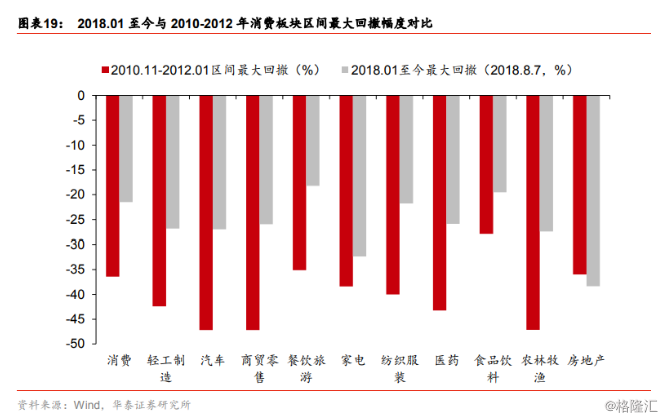

站在当前时点,我们发现消费股所处的环境与 2010-2012 年较为相似:1)宏观层面,经济下行压力都较大,均处于被动补库或被动补库向主动去库阶段,消费者信心指数、社零数据偏弱,稳增长成为工作首位;2)行业层面:盈利走平或向下;3)市场层面:相对估值处于较高位置、交易拥挤。最近 20 个交易日,消费板块和消费龙头主力资金净流出较多。从区间最大回撤幅度对比看,2018.01 至今(截至 2018.8.7)消费板块区间最大回撤幅度目前小于 2010-2012 年,回撤幅度目前是 2010-2012 年的 60%左右,其中食品饮料最大回撤幅度是 2010-2012 年的近 70%。

风险提示:中美贸易冲突再度升级的风险;国内宏观经济出现大幅下滑;财政政策等边际宽松不及市场预期等。

历史复盘:交易拥挤等是导致消费股下挫的重要原因

2018 年以来(截至 2018.8.7),A 股整体呈现震荡下行趋势,我们认为主要是受两大因素 制约:一是流动性,今年 3 月中旬至 4 月中下旬、5 月中旬至 7 月初的市场大幅调整皆源于流动性风险提升,如金融去杠杆导致信用收缩、股权质押爆仓风险、信托计划平仓风险等;二是中美贸易冲突,从市场预期以及预期差看,2018 年以来投资者对中美贸易摩擦由预期不足、偏乐观到预期差逐步修正、偏中性,再到当前预期相对充分、情绪偏悲观, 中美贸易摩擦的动向和变化对国内股市形成较大冲击。

在这样一种环境下,消费股受到资金青睐、机构抱团消费,尤其是医药等板块表现优秀。 今年 2 月至 5 月(2018.2.1-2018.5.31),相比周期、成长等,消费股是唯一录得正收益的板块;从一级行业看,区间涨跌幅排名前五的行业中有 4 个行业属于消费板块,其中医药、 餐饮旅游、食品饮料涨幅分别达到 15.64%、10.99%和 2.99%。

站在当前时点,市场开始对消费股产生疑虑和担忧。什么因素会导致消费股调整?调整的幅度有多大?如果消费股调整应该配置什么?调整之后市场的主攻方向又会在哪里?针 对这些问题,我们将通过复盘消费股相对大盘下行阶段的 A 股市场,试图对回答以上问题 提供一些参考和借鉴,并将探讨当前消费股所处环境与历史相似阶段的异同。

2005 年以来消费股共有 6 轮相对下行期,一线消费龙头回撤小于二线消费

2005 年以来,相对收益视角看,消费股相对万得全 A 共有 6 轮下行期,其中区间最大相 对跌幅为 23%,月均跌幅最大 6%;绝对收益视角看,消费股共有 11 轮下行期,大多是 在 A 股处于熊市阶段,其中区间最大跌幅为 64%、月均跌幅最大超 15%。从相对收益视角看(消费风格指数相对万得全 A)看,2005 年以来,消费股相对收益跌幅超 10%(或接近 10%)的阶段共有 6 轮,其中有 2 轮绝对收益亦为负;从绝对收益视角看(消费风格指数),2005 年以来,消费股绝对收益跌幅超 10%的阶段共有 11 轮,其中跌幅超过 20% 的共有 4 轮;从消费风格指数与万得全 A 指数走势看,两者具有较为明显的正相关性,相关系数达到 0.96,消费股出现调整的时期大多都是在 A 股的熊市阶段。

A 股下跌阶段,由于日常消费板块的防御属性强于可选消费,日常消费板块表现优于可选消费板块。将消费股分为日常消费和可选消费(采用 Wind 行业分类指数),其中日常消费主要以食品饮料、农林牧渔等为主,可选消费以汽车、家电等行业为主。我们可以看到,2005.01-2005.06、2007.09-2008.10、2009.12-2012.10、2015.05-2016.02、2018.01 以 来(至 2018.08.07)等 A 股下跌时期,日常消费相对可选消费指数整体处于上升阶段,这与日常消费的防御属性要强于可选消费有关。

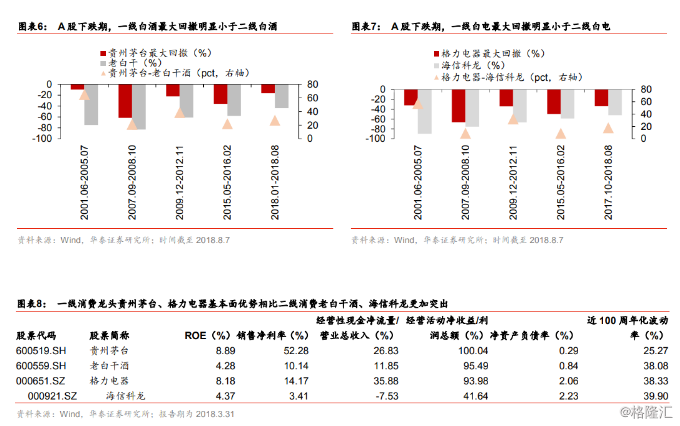

A 股下跌时期,一线消费龙头最大回撤明显小于二线消费股。以一线白酒贵州茅台与二线 白酒老白干、一线白电格力电器与二线白电海信科龙为例,在 A 股下跌时期,贵州茅台、 格力电器等一线消费龙头的最大回撤幅度要明显小于二线消费股,如 2009.12-2012.11 期 间,贵州茅台最大回撤 22.28%,而老白干最大回撤达到 60.98%,两者相差 38.70pct, 格力电器最大回撤为 34.34%,而海信科龙最大回撤则高达 66.56%,两者相差 32.23pct。

我们认为这主要源于相比二线消费股,一线消费龙头无论是品牌影响力、营销渠道还是规 模体量、成本管控等多个维度更具优势,使得一线消费龙头公司在市场份额、盈利能力、 收益质量、偿债能力等方面显示出强者恒强的局面,因此在股价表现上尤其是在 A 股处于弱势时期一线消费龙头回撤幅度相对小于其他消费公司。

不过,值得注意的是,与以往一线消费龙头涨幅大多低于二线消费不同的是,本轮消费股 调整前期,一线消费龙头的涨幅要大于二线消费股。

消费股调整阶段特征:社零偏弱、盈利下行、相对估值偏高、交易拥挤

我们以消费股相对万得全 A 进行的阶段划分中消费股绝对收益为负的时期(2007.10-2008.12、2010.11-2012.01)为例(这里仅从相对收益视角出发考察消费股调整阶段,绝对下行期未考虑在内),对消费股出现调整的阶段特征进行归纳总结,主要发现以下四大共同特征:

共同特征一:消费股调整阶段,消费者信心指数显著走弱、社零当月同比整体偏弱。以2010-2012年为例,我们可以看到2010年6月消费者信心指数同比开始大幅下滑,2010.06 为 7.43%,而到 2012 年 6 月则下降至-8.14%,接近 2008 年底的水平;伴随消费者信心 指数下滑,社零数据也开始走弱(但略滞后消费者信心指数),2011 年 1 月社会消费品零 售总额当月同比 19.9%,而 2012 年 6 月社零当月同比下滑至 13.7%。我们认为可将消费者信心指数同比大幅回落作为消费股股价回落的前瞻性指标,通过对比消费者信心指数同比与消费风格指数,我们发现消费者信心指数同比大幅回落大约领先消费股股价回落 6 个 月,如 2007 年 6 月消费者信心指数同比开始大幅下滑,2007 年 12 月消费指数开始下行。

共同特征二:消费股调整阶段,消费板块盈利总体下行。2007-2008、2010-2012 两个阶 段中,消费板块归母净利同比分别从 2007Q4 的 140.50%下滑至 2008Q4 的-6.37%、 2010Q1的114.88%下滑至2012Q1的5.69%,消费板块ROE则分别从2008Q2的11.77% 到 2008Q4 的 8.34%、2010Q3 的 14.55%到 2012Q4 的 11.79%。从具体消费一级行业的盈利看,必需消费中的医药生物、商贸零售、纺织服装、农林牧渔,可选消费中的家电、 汽车、轻工制造等行业皆表现出同样的特征。但白酒板块则有所不同,白酒板块盈利在 2008 年受外部金融危机扰动后继续上行,2010-2012Q3 期间仍不断创新高,不过由于2012.11 发生的塑化剂事件给白酒板块带来较大冲击,盈利开始拐点向下。

共同特征三:相对估值处于历史较高位置,结合盈利,消费板块性价比优势弱化。以消费板块的相对(万得全 A)估值分位数看,消费股调整阶段初期,消费板块的相对估值处于历史的高位,具体的消费一级行业相对估值分位数大多是在 80%乃至 90%以上。如无论是 2007-2008 年期间还是 2010-2012 年期间,食品饮料、医药、农林牧渔、商贸、休闲 服务等行业相对估值分位数均在 80%以上;随着消费行业盈利总体出现较大幅度的下滑以 及 A 股市场整体估值中枢下移,消费板块的盈利-估值性价比优势和配置价值出现弱化。

共同特征四:机构抱团消费,出现交易拥挤,基本面逻辑受到冲击容易发生机构踩踏。以 2010-2012 年为例,消费板块 2010Q4 的仓位分位数高达为 90%,具体的医药、食品饮 料、汽车、家电、商贸零售等消费一级行业仓位亦处于历史较高位置,当行业的盈利等基本面逻辑遭到破坏后,容易引发机构抛售动机。但在该期间,食品饮料尤其是白酒、休闲服务、纺织服装、地产等板块仓位继续提升,家电的仓位仍处于高位,只有医药、汽车、 商贸零售、轻工等行业仓位出现不同程度下降,我们认为机构对消费行业配置的分化主要 源于各消费一级行业超配比例所处的历史位置不同导致的,机构继续加仓的板块超配比例仍相对较低,而减仓的板块超配比例则相对较高。

消费股调整及之后一个月、一个季度:周期搭台,成长唱戏

对2007.10-2008.12、2010.11-2012.01这两个消费股调整阶段及其调整之后的一个月内、一个季度内行业表现进行复盘(这里仅从相对收益视角出发考察消费股调整阶段,绝对下 行期未考虑在内),我们发现一个比较明显的特征是:周期搭台、成长唱戏。我们认为这主要是因为在经济下行压力较大的背景下,开始政策刺激以及流动性的边际放松,如 2008 年的四万亿经济刺激政策、2008 年降息降准、2011-2012 年降息降准,对周期和成长板块形成利好。

当前消费股所处环境与 2010-2012 有何相似点?

站在当前时点,我们发现消费股所处的环境与 2010-2012 年较为相似:1)宏观经济层面, 两个时期国内宏观经济下行压力都较大,均处于被动补库或被动补库向主动去库阶段,消费者信心指数同比与社零同比均偏弱,稳增长成为工作首位;2)行业层面:板块盈利走平或向下;3)市场层面:相对(万得全 A)估值处于较高位置、机构配置仓位较高(尤其是必需消费)。

从区间最大回撤幅度对比看,2018.01 至今(截至 2018.8.7)消费板块区间最大回撤幅度 目前小于 2010-2012年最大回撤幅度,总体看当前回撤幅度是 2010-2012年的 60%左右, 其中当前食品饮料最大回撤幅度已经是 2010-2012 年的接近 70%、房地产的回撤幅度已 超过 2010-2012 年水平。

分一二线消费龙头看,2018 年以来至今(截至 2018.8.7)一线消费龙头贵州茅台、格力 电器、恒瑞医药最大回撤分别为 16.44%、34.21%、22.85%,除格力电器外(已接近 2010-2012 年最大回撤幅度),贵州茅台、恒瑞医药回撤幅度均低于 2010-2012 水平,约为当时最大回撤的 74%、63%;二线消费老白干酒、海信科龙、丽珠集团回撤幅度分别为 2010-2012 年水平的 42%、84%、62%。

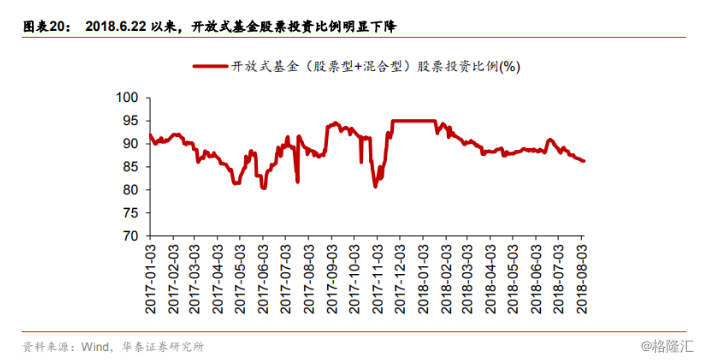

从开放式基金(股票型+混合型)仓位看,2018.6.22 以来开放式基金股票投资比例总体保持下行趋势,截至 2018 年 8 月 6 日,股票投资比例为 86.26%,较 2018.6.22 下降 4.69pct。 从主力资金流向看,最近 20 个交易日(截至 2018.8.7),主力资金大幅流出的消费板块有 医药、食品饮料、汽车、家电等,其中今年表现较好的医药板块主力资金流出最多;最近 20 个交易日主力资金净流出居前的 20 个标的中一半以上为消费龙头,净流出前五的个股中有 4 个为消费股龙头。我们认为这在一定程度上反映机构或有调仓迹象,对消费板块尤其是前期表现优秀的消费板块和公司的配置有所减少。

风险提示:中美贸易冲突再度升级的风险;国内宏观经济出现大幅下滑;财政政策等边际 宽松不及市场预期等。