下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2008年金融危机后,北美经济扩张已经到了第十年,虽然美股今年来冲高回落,但整体上仍处历史较高水平。很多人在担心一场经济衰退正在逼近。

前Motley Fool能源板块分析师,现为独立观察家的Dividend Sensei有22年投资经验。他认为现阶段美经济基本面依然强劲,短期衰退的风险较低,但是有一个指标显示麻烦或许在不远处。

他认为迄今为止预测经济衰退最准确的工具——收益率曲线显示下个熊市可能在2019年末或2020年初。他认为美联储如今应该正视收益率曲线收窄的问题,“不应该假定这次会不一样,熊市不会来”。

Dividend Sensei介绍了关于收益率曲线7个基本事实,有关于如何预判熊市的时机,如何通过收益率曲线判断熊市何时到来。不过Dividend Sensei也提到收益率曲线只能帮助预判熊市的到来,而不能告诉你牛市结束准确的时间点。其还介绍了美联储加息和经济衰退有什么关系,以及,熊市或许不会到来的转机在哪里。

一、什么是收益率曲线

收益率曲线是指久期——也就是期限不同的债券的收益率利差。投资者关注度最高的收益率曲线有:美债两年期和十年期的收益率利差(2/10收益率曲线)、美债一年期和十年期的收益率利差(1/10收益率曲线)、及美联储短期利率和美债十年期收益率。我们可以把收益率曲线看作是债券市场对中长期经济增长及通胀率的预测。值得注意的是,如果短期利率高于长期利率,那么这意味着经济紧缩迫在眉睫。

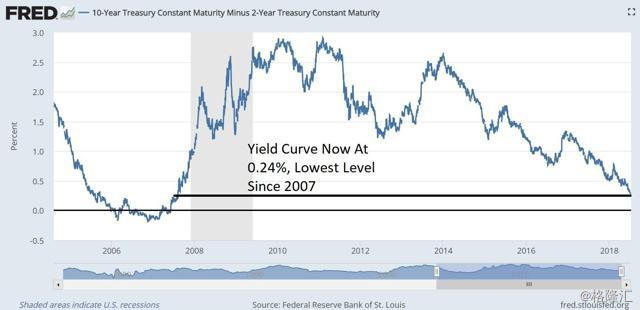

如上图所示,现在2/10收益率曲线掉到0.24%,是后金融危机时代最低的水平。这也是许多分析师和经济学家担忧经济现状的原因。

二、收益率曲线预测的理论

有两种理论解释收益率曲线如何预测经济衰退:

1. 长期债券收益率和短期债券收益率的差额理论上模拟了金融中介借贷的盈利能力。因为金融公司最终是通过用较低的短期利率借入款、较高的长期利率借出款来赚钱的。净息差,即借入利率与借出利率之差,是金融行业赚钱的源动力。理论上如果短期利率高于长期利率,那么出借就赚不到钱了,市场上也就无人放贷了。自然,借钱的客户也就相应减少了。所以,较小的或是负的净息差会造成借贷需求的减少及经济衰退。

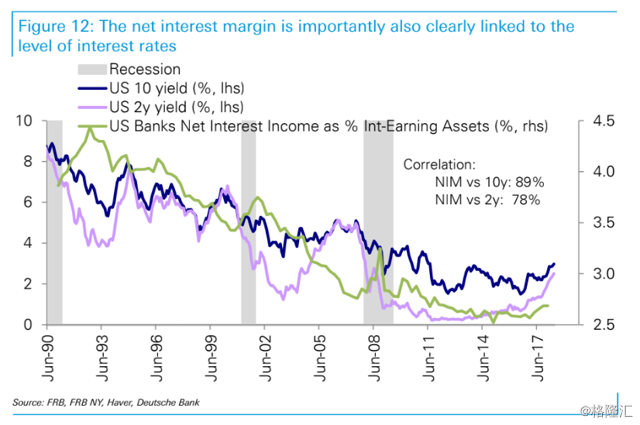

那么,这条理论有多正确呢?通过下图我们可以观察到,收益率曲线和经济衰退并不是完全相关。这是因为收益率曲线仅仅是借贷盈利能力的模拟。金融中介实际的净息差取决于其实际的融资渠道及平均利率。比如说某大行的近30%融资渠道通过活期存款,利率极低,而该行的平均出借利率为4%左右,远高于十年期美债利率。这就是为什么即使在2/10收益率曲线在0.24%的情况下,该大行仍然在积极寻找信用良好的融资客户。再举个栗子,某外资银行近三十年来的净息差与两年美债利率及十年美债利率相关系数分别为60%和80%。换句话说,金融中介的盈利能力与收益率曲线高度相关,但却不是唯一的决定因素,尤其是对具体某个机构而言。

两年期美债、十年期美债及经济衰退走势图(1990年6月至2017年6月)

2. 收益率曲线理论上体现了债市对未来经济增长及通货膨胀的观点。如果债市整体上对未来经济增长持乐观态度,并认为通货膨胀会上涨,那么久期长的债券利率会上升。这是因为投资者期待高利率来补偿未来通货膨胀带来的币值流失。反过来说,如果市场认为未来会通货紧缩,债券定价中就不会有期限溢价了。并且在通货紧缩的预期下,投资者更倾向于投资安全的资产——国债。

三、历史上收益率曲线预测紧缩的准确率

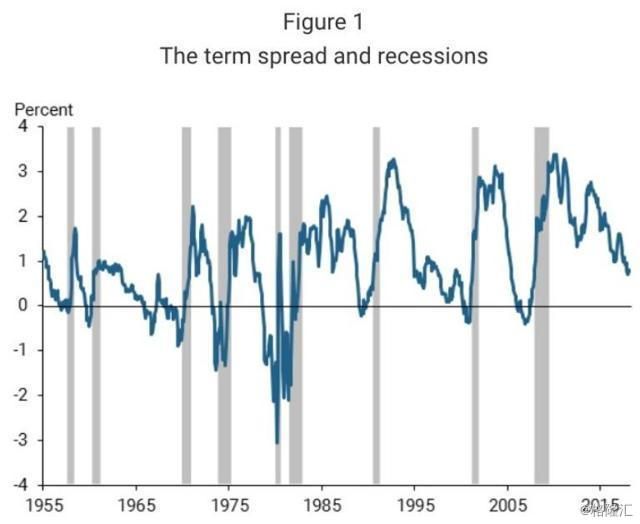

自从美政府开始记录经济数据(1857年)以来,收益率曲线就比较准确地预测到通货紧缩的来临。在今年七月,EFG银行的首席经济学家Stefan Gerlach和爱尔兰中央银行货币政策顾问Rebecca Stuart发表了关于美企业债券收益率曲线的研究。研究表明,债券收益率曲线与经济紧缩间有很强的统计关系,可以平均提前13个月预测到紧缩将至。

期限利差与经济衰退的关系图(图表来源:旧金山联储)

如上图所示,旧金山联储在今年3月对美债收益率曲线做了研究:

美债收益率曲线自从1955年来准确预测了9次紧缩,仅有一次错误。在二十世纪六十年代中叶,收益率曲线的倒置是由于经济停滞,而非正式的通货紧缩。

换句话说,二十世纪五十年代以来,历史上收益率曲线预测紧缩的准确率达九成。

四、为什么收益率曲线现在趋近于倒置?

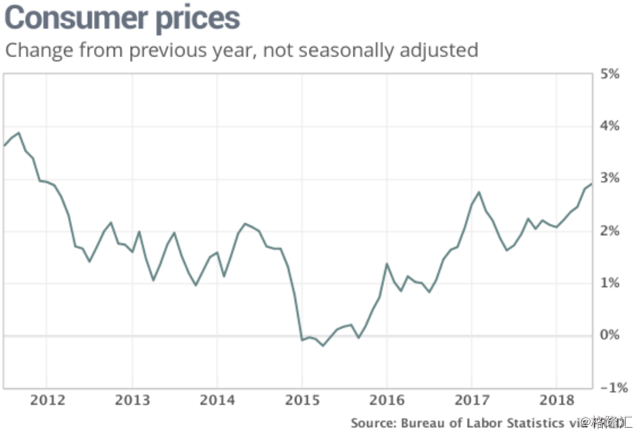

其中一个原因是CPI指数,即消费物价指数的增速(如上图所示)现处在六年来最高水平。而PPI指数(生产价格指数,反映生产商的通货膨胀率)在今年五月同比上涨了3.4%,核心通胀(去除能源和食物两个板块)达2.7%,高于CPI的核心通胀率2.3%。美联储官方的通胀标的是核心PCE指数,即个人消费支出物价指数(除去能源和食物)。

这三者的关系是PPI是CPI的先行指标,CPI又是PCE的先行指标。对前者来说,生产商成本上涨过后几个月会拉动消费者物价上涨。对后者来说,PCE比CPI还考虑到了替代效应,所以PCE上升会滞后于CPI的上升。

美联储的通胀目标是核心PCE指数达到2%。在过去的一个季度,核心PCE上升了0.5%来达到美联储的目标。而核心CPI和PPI指数的高速增长使美联储今年再加息可能性提高。那这和收益率曲线又有什么关系呢?

旧金山联储的一则研究表明,美联储加息对美债短期利率(一年或两年)有重大影响,而对十年期债券几乎没有影响。如此一来,收益率曲线数额就更小。也就是说,收益率曲线的倒置当下(现为0.24%)可以仅靠美联储加息达成。而美联储自己也知道这点。

美联储主席鲍威尔说:

我们知道为什么收益率曲线在变平,这是因为我们在加息。

美联储主席鲍威尔

(图片来源:美联储)

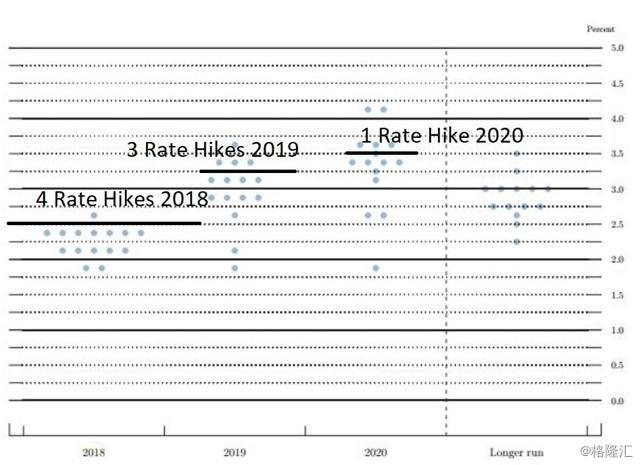

所以说,如果美联储保持现有的加息计划,即在2020年前加息六次,那么几乎可以肯定收益率曲线会倒置。

美联储加息计划

(图表来源:美联邦公开市场委员会 FOMC)

五、美联储内部人士观点

然而值得指出的一点是,美联储内部关于收益率曲线是否与经济衰退有关并没有统一意见。

今年六月,亚特兰大联储主席博斯蒂克曾说:

变平的收益率曲线不是我们可以随随便便对待,认为这次情况会不同的东西。

还有其他几个联储主席发表了类似的观点:

达拉斯联储主席卡普兰:

我并不想有意地倒置收益率曲线。

圣路易斯联储主席布拉德:

美联储不应该收窄收益率曲线,而应该注意不要通过主动加息去倒置收益率曲线。

亚特兰大联储主席 博斯蒂克

(图片来源:亚特兰大联储)

不过以上两个主席不是在美联邦公开市场委员会有票的主席。那有票的人持什么观点呢?

兰德·卡尔斯(美联储金融监管副主席):

我不认为现在变平的收益率曲线是经济衰退的信号。

约翰·威廉姆斯(纽约联储主席):

我们现在观察到的收益率曲线变平是美联储升息带来的正常现象。

埃里克·罗森格林(波士顿联储主席):

我并不担心这点。

所以说现在美联储内部有不少人认为这次可能出现的收益率曲线倒置不会带来经济紧缩,会是历史上的一次例外。他们的理由是利率仍在历史低位,且金融危机后史无前例的量化宽松使得收益率曲线的预测力降低。金融危机后,各国央行总计发行了约$12,300,000,000,000,使得十年期债券的需求大幅提高,从而降低了收益率曲线中十年期美债的预测力。

换句话说,现在短期利率上升速度比长期利率高的原因不是经济减缓,而是如今央行加息但利率仍然处较低水平的自然结果。

美联储金融监管副主席 兰德·卡尔斯

(图片来源:Cynosure Group,出任美联储前卡尔斯所在的公司)

而今年3月旧金山联储的迈克·鲍尔和托马斯·莫顿做的研究驳斥了这两种观点。他们的结论是:

期限溢价在历史数据中预测经济衰退准确率很高。收益率曲线倒置期后通常跟着变慢的经济。虽然现在的经济环境在历史上很独特,统计数据表明期限溢价的预测力并没有衰退。

简而言之,这个研究结果对这个论题的观点是,收益率曲线倒置原因是什么,关键的是其倒置的事实。

现在美联储内部关于这点的意见仍未统一,那么如果美联储按原定计划持续加息,并且倒置了收益率曲线,那么会发生什么事呢?

六、从统计学上预测,下次经济衰退何时到来?

从1927年以来,在收益率曲线倒置后的6~24个月内发生了经济衰退。而在现代最近五次的经济衰退中,衰退与曲线倒置的间隔时间偏长(见下表)。如果按照平均数16.6计算,假设明天收益率曲线倒置,那么经济衰退将会在2019年末或2020年初发生。

(数据来源:圣路易斯联储,本杰明·卡尔森,制图:WEEX一起交易)

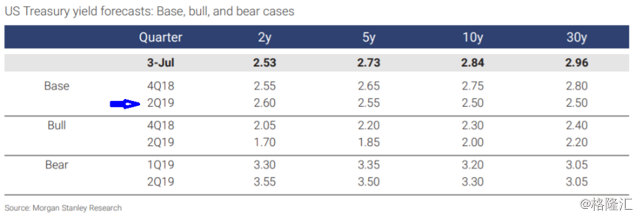

摩根士丹利的研究对这一预测结果也有呼应。如下图所示,该行的分析师预测经济衰退最可能在2019年二季度发生,最早在2019年一季度发生。

(来源:摩根士丹利研究部)

不过,收益率曲线的值不论多小,只要是正的,那么经济衰退的风险依然很低。由于历史统计的样本是有限的,所以关于统计学上的结果,我们仅能作为参考,且只能得出一个大概的范围,而非准确地时间点。

即使以上的预测都准确,我们难道应该赶在2019年前把尽可能多的资产变现吗?千万不要!下面的一些数据会告诉你尝试和时间打赌会有多么危险。

七、收益率曲线倒置无法让你预测准确的熊市时间

摩根大通曾做过研究,过去20年间平均水平的投资者如果采取预测牛熊市来临时间点来投资,那么他的总回报率在经过通货膨胀调整后为0.5%。这个结果仅为标普500指数基金同期表现的十分之一。

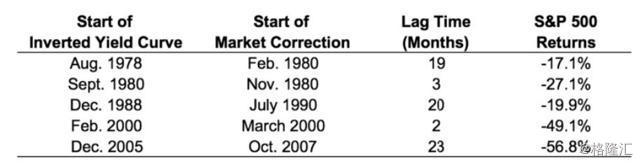

即使有些经济学家很肯定熊市即将来临,可是几乎不可能预测出收益率曲线倒置后究竟多久才会引发熊市。下表统计了2/10收益率曲线和最近五次熊市之间的关联关系。不难发现,虽说熊市都在收益率曲线倒置后的2年内发生,但是具体时间点各不相同,并没有规律可循。

(2/10收益率曲线倒置和最近5次熊市发生的时间对比,来源:Wealth Of Common Sense)

再者,即使你预测了熊市可能发生时间的范围,你应该凭此作为你的投资依据吗?首先,从历史情况来看,即使收益率曲线倒置了,股票市场通常还会上涨几个月。在前五次曲线倒置后到熊市来临前,股票的平均收益率达12.7%,中位数达9.9%,最高值达28.5%。当然,你可以认为这是泡沫膨胀,暴风雨前的宁静。但这组数据揭露了一项重要风险:如果你靠预测收益率曲线倒置或者熊市来临的时间点来做空股票,除非预测完全准确,不然损失惨重的可能性并不小。

(费城联储主席帕特里克·哈克,图片来源:费城联储)

其次,历史上曾出现过收益率曲线收窄后,美联储取消加息的情况,如1994年。这使得当时收益率曲线并未倒置,反而有了6年的经济腾飞,直到二十一世纪初互联网泡沫前。这次美联储有可能取消加息吗?2019年将有投票权的费城联储主席帕特里克·哈克是对美联储在现阶段加息保持谨慎态度的。

哈克认为,通货膨胀、美联储缩表、及美债持续增加都有利于十年期美债利率上升。但是,这些只是理论,未必能成为实际。哈克说,如果十年期美债利率并未如他意料上升,他会考虑降低美联储加息的速度。换句话说,收益率曲线是否会在2019年初发生,尚未可知。