下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:全小景

来源:全景财经

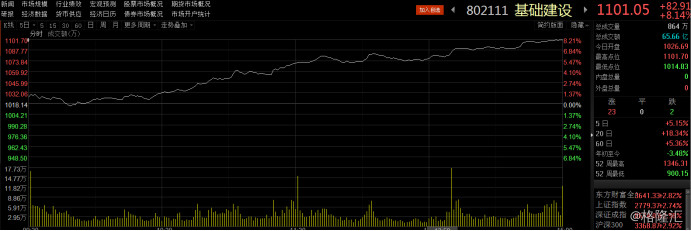

拯救A股的是,大基建。

中国铁建(601186)封涨停板,封单曾高达20万手,截至收盘仍有6.61万手买单。此外,晋西车轴、时代新材、晋亿实业3只个股亦强势涨停。

一个点火信号:8000亿!

今日(编者注:8月7日,下同)基建板块暴涨8.14%,来源于一个大基建启动的点火信号:

据报道,在基建潮加速推进的刺激下,2018年铁路固定资产投资额将重返8000亿元以上。

2018年全国铁路固定资产投资原计划安排7320亿元,其中国家铁路7020亿元,这是自2014年以来计划投资额最低的一年。

近日,中国铁路总公司人士透露,“2018年铁路完成8000亿元投资希望很大”

全国铁路固定资产投资由机车车辆投资、基建投资组成。

一方面,机车车辆采购超预期:

①中铁总预计2018年全年仅动车组采购金额接近500亿元,这一数字均超过了前两年;

②中铁总《2018-2020年货运增量行动方案》显示,到2020年,全国铁路货运量较2017年增长30%;

③中铁总人士透露,未来三年中铁总计划新购置货车21.6万辆、机车3756台。这些机车车辆采购金额超过1500亿元。

另一方面,2018年铁路固定资产投资加速趋势非常明显:

①2018年1-7月,全国铁路固定资产投资完成3750亿元,进度比去年增长3.5%;

②随着2018年下半年一批新基建项目的开工建设,铁路建设投资将再创新高。

不止铁路,3.4万亿基建已启动

近日,经济参考报报道了这样一条新闻:

2018年上半年,仅仅上海、重庆、山西、浙江、安徽、福建、山东、河南、广东、海南、贵州、陕西、宁夏13省市完成的重大项目、重点工程投资,就达到了34175.27亿!

在今年报告里,提出的部分基建目标是:完成铁路投资7320亿元、公路水运投资1.8万亿元左右,水利在建投资规模达到1万亿元。

其实,铁路、公路水运、水利等,只是大基建的一部分。市政道路、地铁、管廊、机场、发电站、公共文体设施,都是大基建。

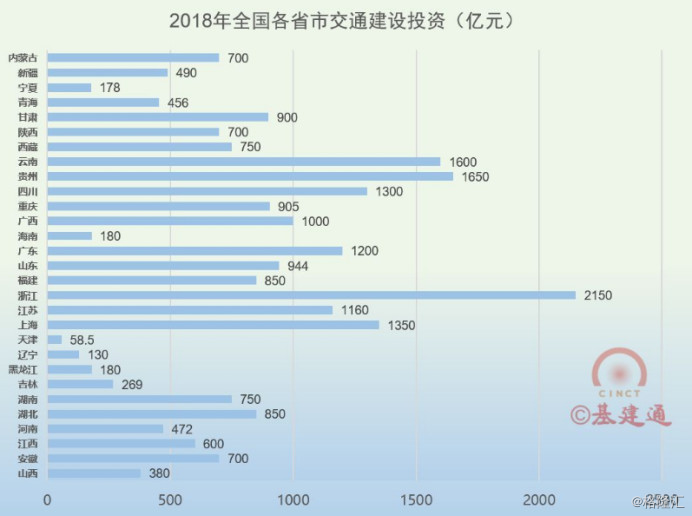

今年各省市“工作报告”里提出的交通建设投资,云南、贵州等西部省份的胃口很大。

这仅仅是2018年年初的计划,在7月23日召开的国务院常务会议,总理提出下半年重点聚焦:稳定基建投资。特别强调加快1.35万亿元地方政府专项债券发行和使用进度。

2018年下半年的中国经济,主要靠“更加积极的财政政策+大基建”,是抵御经济下行压力的第一道防线。

为什么是基建?

改革开放四十年,中国经济持续超高增速,离不开三驾马车:出口、消费、投资。

而进入2018年,中美贸易战愈演愈烈,首当其冲的出口,增速不容乐观。

最令人担忧的是贸易顺差,从前两年每月400亿美元以上,减少到现在每月200多亿美元,而且不排除进一步减少的趋势。

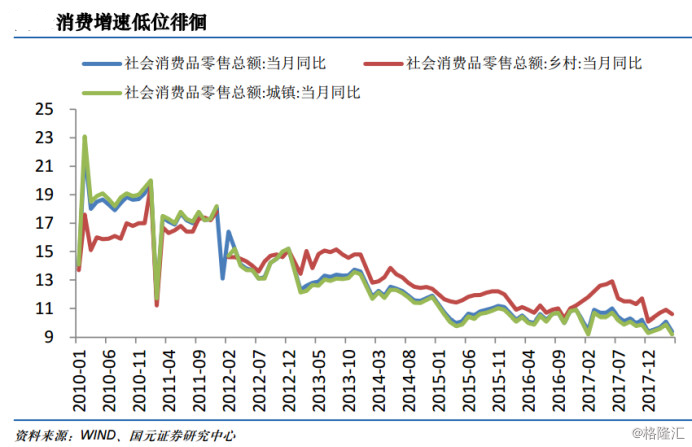

而消费呢?

2018年以来,消费降级便不绝于耳,数据亦可佐证,2018年5月社会消费品零售总额的增速为8.5%,回到2003年5月以来的新低。

持续低位震荡,短期难有起色。

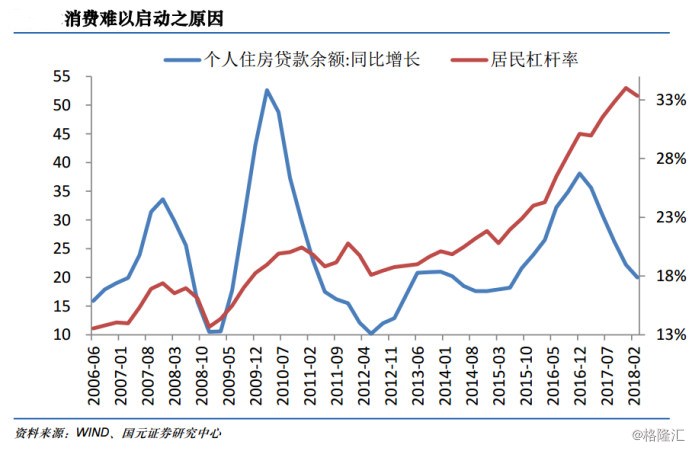

而消费一直难以好转的原因,就在于居民杠杆率提升。

截至2018年3月,居民杠杆率攀升至33.34%。高杠杆率令居民很难启动消费,钱都流向了房地产相关行业。

另一方面也说明贷款增速越来越低,买房资金后续会存在不足现象。

房地产方面,7月31日的中央政治局会议定调:坚决遏制房地产价格上涨。

今日(8月7日),住房和城乡建设部对未来房地产调控提出要求:加快制定住房发展规划,坚决遏制投机炒房,持续开展房地产市场乱象治理专项行动;对楼市调控不力的城市坚决问责。

房地产严控、消费不振、出口愁云惨淡......为了力保下半年GDP增速,大基建显然成为最大的顶梁柱。

前车之鉴:2008年,4万亿

不禁令人想起:2008年,4万亿。

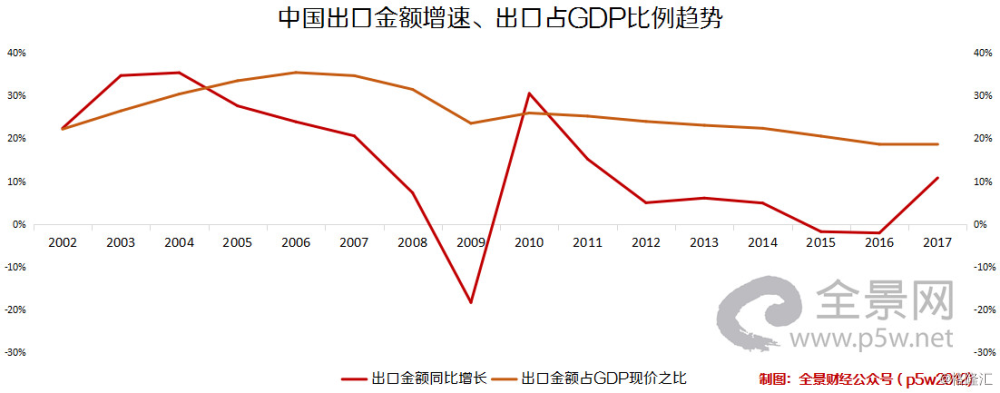

10年前,突如其来的美国次贷危机,欧洲的欧债危机接踵而至,令中国的出口瞬间冰冻,出口企业倒闭、工人失业、金融市场剧烈回撤......

2008年,出口金额占据GDP现价总额的31.42%,再遇上国内消费不振,维持GDP高增长的压力陡增。

在此背景下,当年11月中央火速推出:4万亿计划,2010年底前投资4万亿拉动内需。同时,财政、货币双重发力,积极财政政策、宽松货币政策。

2008年10月-12月,短短3个月下调存四次贷款基准利率,共下调1.89%;

2008年12月,央行下调金融机构准备金率0.5%。

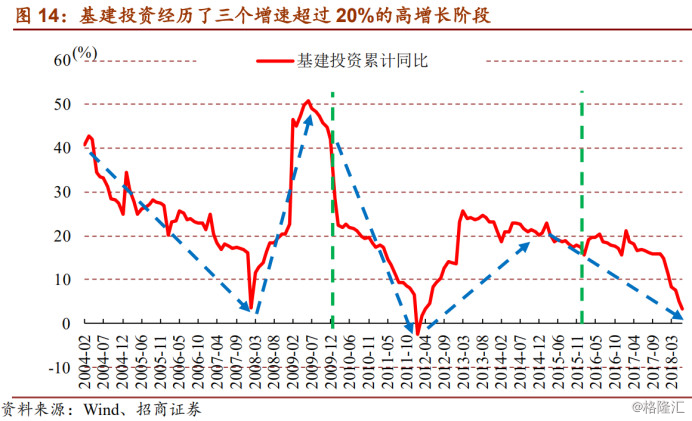

在“四万亿”的持续刺激下,基建投资增速直线上行,2009年全年基建投资增速达到42.2%,创下历史高点,迄今无法逾越。

这一轮刺激计划中,建筑央企受益最大,2009年新签订单增速均超40%,同时,2008-2010年建筑央企们开始集中IPO。

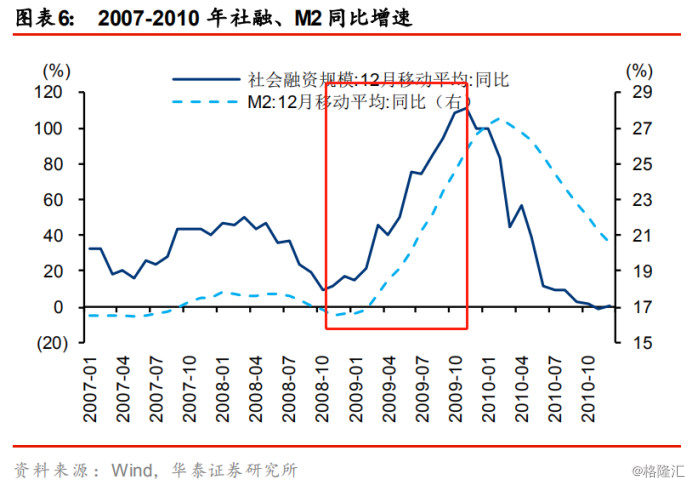

财政、货币双双放水的同时,央行资产负债表快速扩表、国内社融规模迅速扩张,政府、企业部门疯狂加杠杆,最终导致了国内债务规模直线攀升。

北京大学国家发展研究院教授林毅夫曾表示,因为货币乘数,2008年到2010年实际投资的是30万亿。

在强有力的“四万亿计划”刺激下,中国经济奇迹般地完成GDP保8的任务。

而代价,是惨痛的:地方政府、企业、居民债务失控。

经济学家吴敬琏回忆当年的“四万亿计划”:2009年政府手里的钱好像是无限的,4万亿投资、10万亿的贷款,一个高铁建设就砸进去了3万多亿。

在地方政府的疯狂举债投资之下,2007年到2014年,地方部门政府总负债增加了16.4万亿,达到30.28万亿,增幅为118%。

财政扩张、央行放水、商品价格上涨的驱使下,企业部门亦连续加杠杆,负债增加、产能扩大。

截止2015年底,国内非金融类企业部门总负债高达201.87万亿,较2008年增长3.2倍,企业部门杠杆率上升了24个百分点,达到123%。

2008-2014年间,连居民部门杠杆率从18%上升至36.4%,升幅超过100%。

这一次,钱从哪里来?

目前,中国正面临去杠杆的大背景,房地产泡沫亦如鲠在喉,再如2008年简单、粗暴的放水刺激已无可能。

那这一次的大基建,钱从哪里来呢?

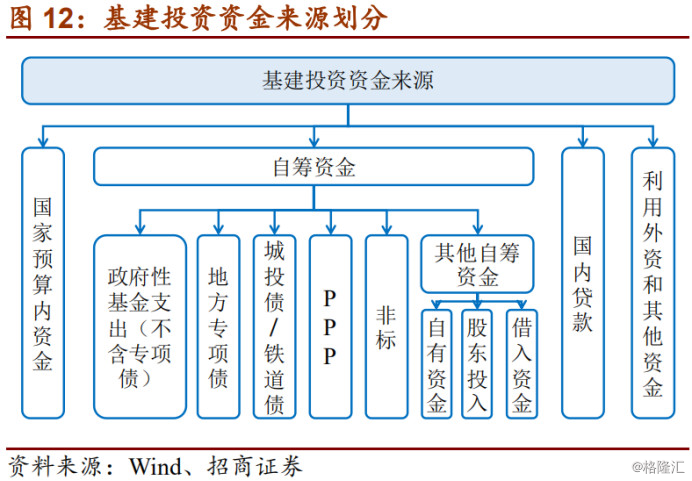

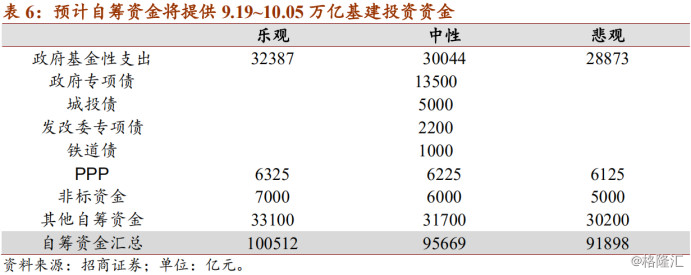

基建投资的资金来源可以分为:国家预算内资金、自筹资金、国内贷款、其他类资金。

2018上半年财政收入高增长,下半年财政支出有望加快,将提供约1.36万亿资金;

自筹资金中专项债与PPP有望提供主要资金来源:

1)受土地出让收入增长支撑,政府性基金支出将达到 1.8 万亿;

2)1.3万亿政府专项债,在中央力推下将加速发行;

3)PPP项目将稳步落地,乐观情况下,下半年PPP落地将带动约1.42万亿基建资金;

4)央行2次降准,且窗口指导商业银行增配低评级信用债,城投债最受益,地方城投融资成本下降,城投债净融资额有望提升。

基于以上测算,招商证券认为,在乐观/中性/悲观情况下,自筹资金有望提供 10.05/9.57/9.19万亿元基建投资资金。

再加上国内贷款、其他资金,乐观 /中性/悲观情况下,2018年基建总投资将分别达到17.78/17.15/16.62万亿。