下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:恒指公司将于8月10日宣布恒生综合指数的中期检讨结果,预期将于9月10日生效,届时将会产生新的港股通名单。格隆汇现推出“冲刺港股通”系列文章,研究本次调整的优质潜在港股通标的,以期帮读者提前布局投资机会。本期研究的标的是彩生活(01778.HK)。

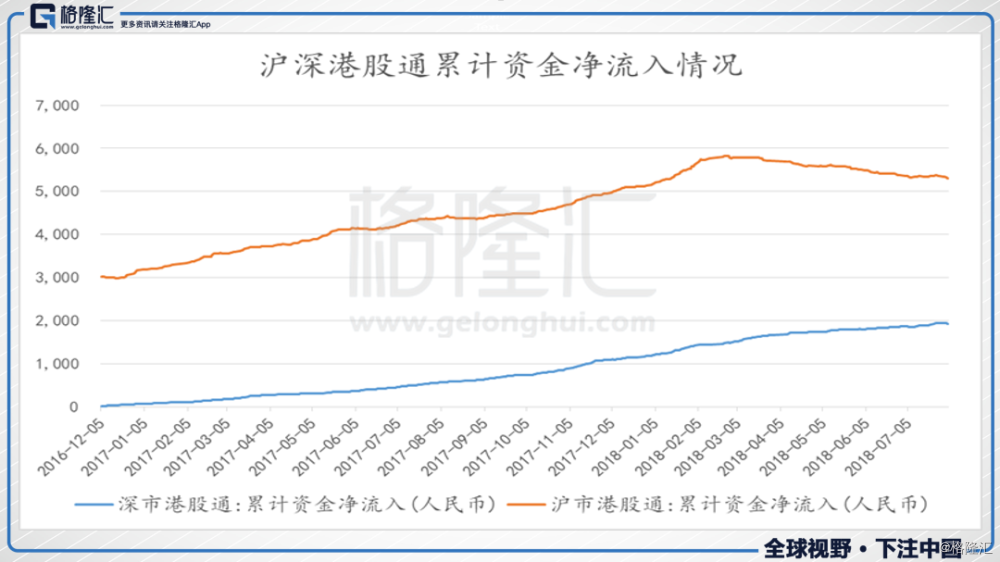

作为内地与香港资本市场互联互通的成果,沪港通于2014年11月17日开通,而深港通也于2016年12月5日正式开通。沪港通和深港通为资金搭建了便利的桥梁,通过港股通渠道,内地资金南下抢筹,总体呈现不断流入状态,成为港股市场上不可忽视的力量。

对于港股上市的公司,尤其是内地公司,进入了港股通,不亚于进行了另一场IPO。港股市场以外资为主,外资投资者对内地公司了解和认知存在一些局限,导致给的估值偏低,而内地资金对内地公司的了解和认知具有天然的优势,同时风险偏好也较高,因此,被纳入港股通的上市公司的股价就会获得开启“第二春”的机会,比如金斯瑞生物科技(01548.HK)、乐游科技控股(01089.HK)和颐海国际(1579.HK)等个股。

8月10日,恒生指数公司将宣布第二季度恒生指数个股调整结果,现在正是提前布局个股的良机。在《9月份港股通标的调整又有哪些新玩家?》中已列出潜在的调入名单,其中一个优质的标的之一就是彩生活(01778.HK)。

一、

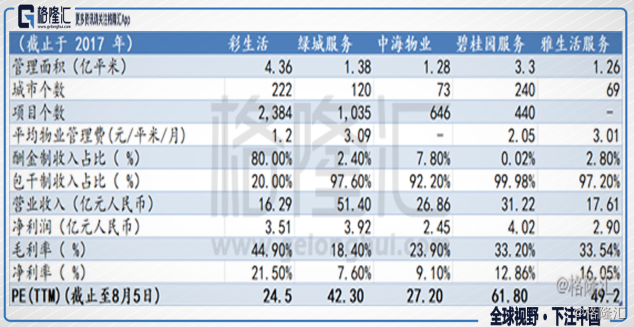

2002年彩生活成立于深圳,2014年作为第一只物业管理股在港交所挂牌上市,现已发展成一家集物业管理、社区服务于一体的综合型社区服务平台。截止2017 年底,公司在管面积达4.36亿平方米,为全国2,384 个社区提供服务;与50家企业达成战略联盟,合作面积 4.64亿平方米,累计平台服务面积超过9亿平方米,是全国管理面积最大的社区服务平台。

一家公司发展壮大的重要基础之一是选对赛道。物业管理市场规模未来有望扩张至万亿以上,而且经过多年的发展,物管业已经进入了强者恒强阶段,水大鱼大,头部公司将会脱颖而出。

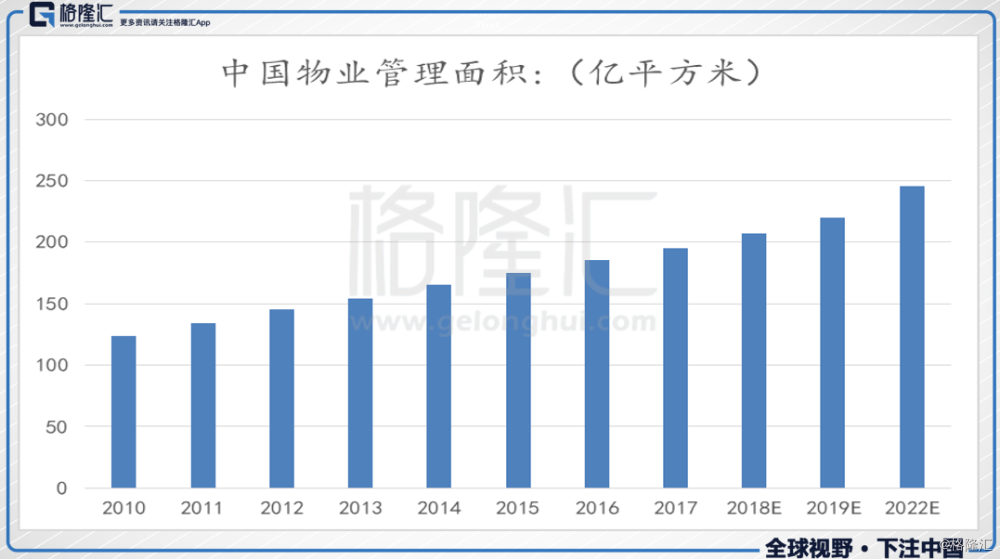

根据中指院数据以及海通证券的估算,2017 年全国的物业管理面积约为 195.2 亿平米,过去两年是中国房地产销售的小高峰,再考虑到我国的城镇化率仍有5-10年发展期,未来5年每年竣工面积将能维持在约10亿平米,到2022 年末物业管理总面积可达到 245.2 亿平米,预计截至 2022年末物业市场总规模可达到 10000 亿元。

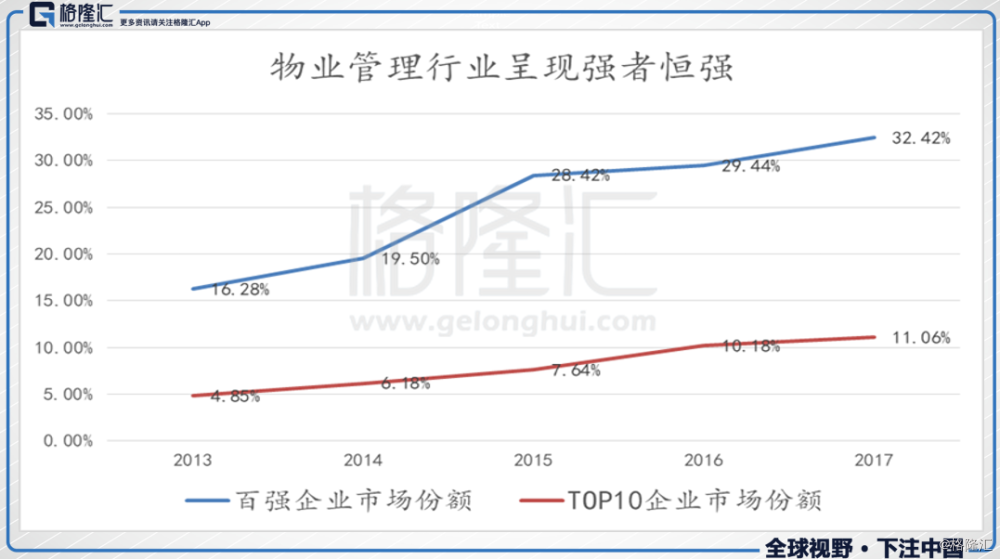

全国百强物业公司的占比逐步提升,其中2017 年TOP10 企业管理面积市场份额为 11.06%。与此同时,行业百强企业的市场占有率仅约三成,行业领军企业仍存在巨大整合空间。2018年南都物业、雅生活、碧桂园服务等相继投入资本市场怀抱,正在IPO的还有佳兆业物业等,在资本助力下,头部公司强者恒强的态势将会进一步加强。

物业管理公司的盈利模式主要有两种,一种是通过提供传统的物业管理服务(如清洁绿化、安全保卫、消防等)向业主收取物业管理费。目前阶段主要通过扩张管理面积实现物业管理收入的增长。另一种通过提供增值服务收取费用,如空间运营收入、房屋经纪、电商服务、社区金融、教育养老服务、顾问咨询服务等。

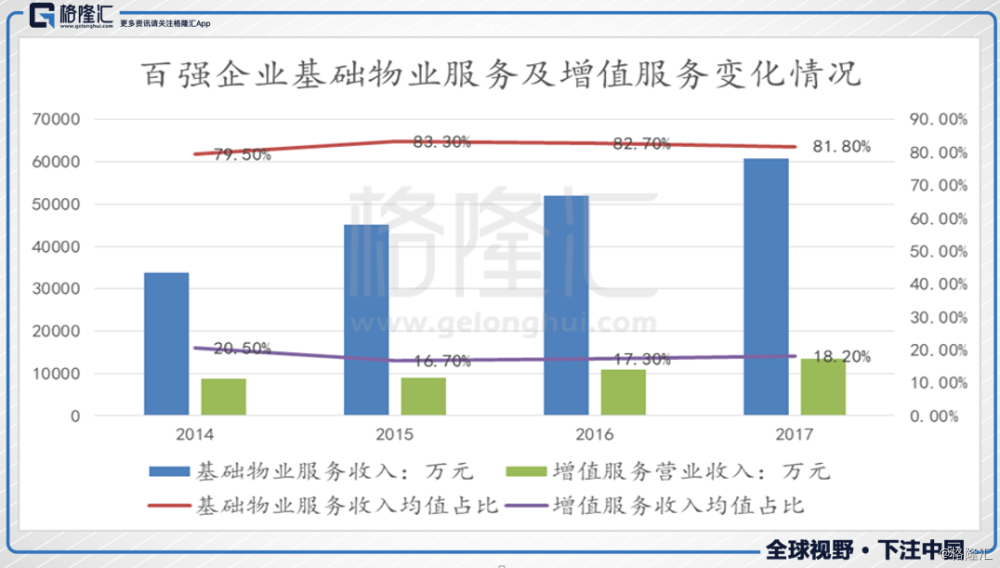

2014-2017年百强企业基础物业服务和增值服务收入复合增长率分别为21.6%和15.8%,业绩贡献仍以基础物业服务收入为主,维持在80%的比例。但是,值得注意的是近年增值服务的收入占比在提升,而且由于增值服务的毛利水平高,增值服务的盈利贡献提升得更快。2017年百强企业增值服务利润占比为41.7%,成为盈利能力的重要增长点。

国内物业服务的对象主要是住宅(占约70%),中国住宅主要是小区制,具备了开展服务的物理空间,而且物业服务公司直接接触业主,增值服务范围也不局限于家政服务,可以扩展至教育养老、金融理财、房屋租赁置换等领域,潜在的增值服务拓展空间十分广阔,物业公司也在积极探索中。毫无疑问,增值服务将是未来物业公司业绩重要的增长点,物业公司对增值业务发展战略的分野将决定行业未来格局。

二、

无论是基础物业服务还是增值服务,彩生活都趟出了一条别具特色且可持续发展的道路,成为物业管理百强企业中闪耀的明星公司。

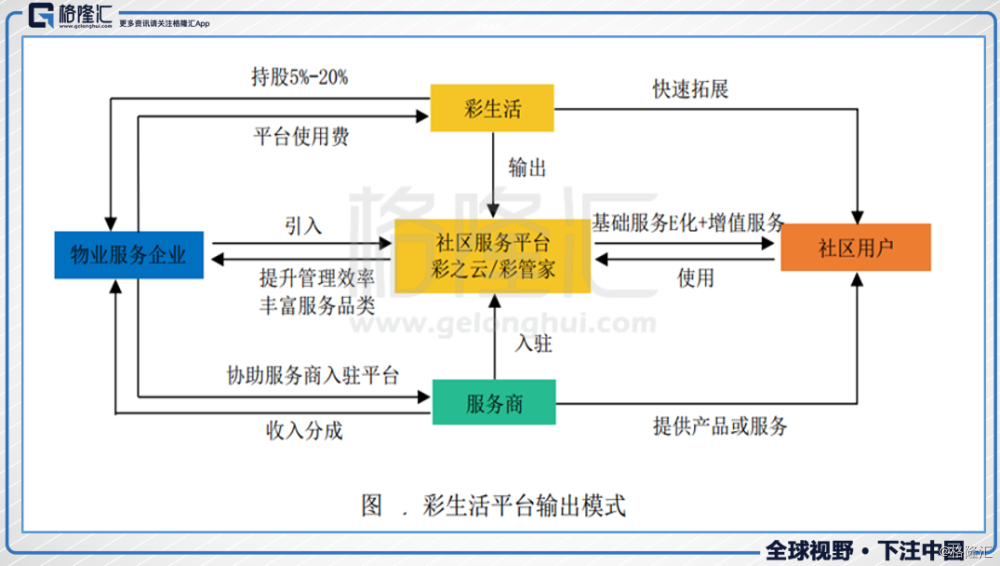

从彩生活发展历程看,彩生活与普通物业公司一样,初期专注于传统物业服务,通过收并购+全权委托的方式实现管理面积扩张。但是2013年后,公司跨入互联网时代,推出线上平台——彩之云,并以此为基础,打造了一个完善的线上及线下服务平台、能提供丰富多彩的增值服务的生态圈。同时,近些年公司更加注重线上平台的扩张,主要依靠小股操盘模式,实现彩之云覆盖社区及业主数量的增加,现在公司已成为全球最大的社区服务平台。

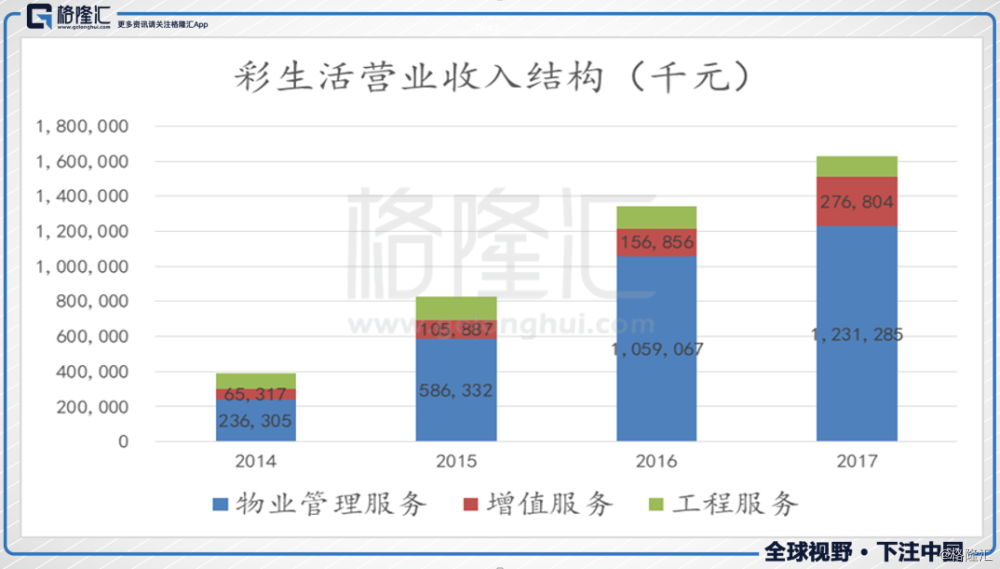

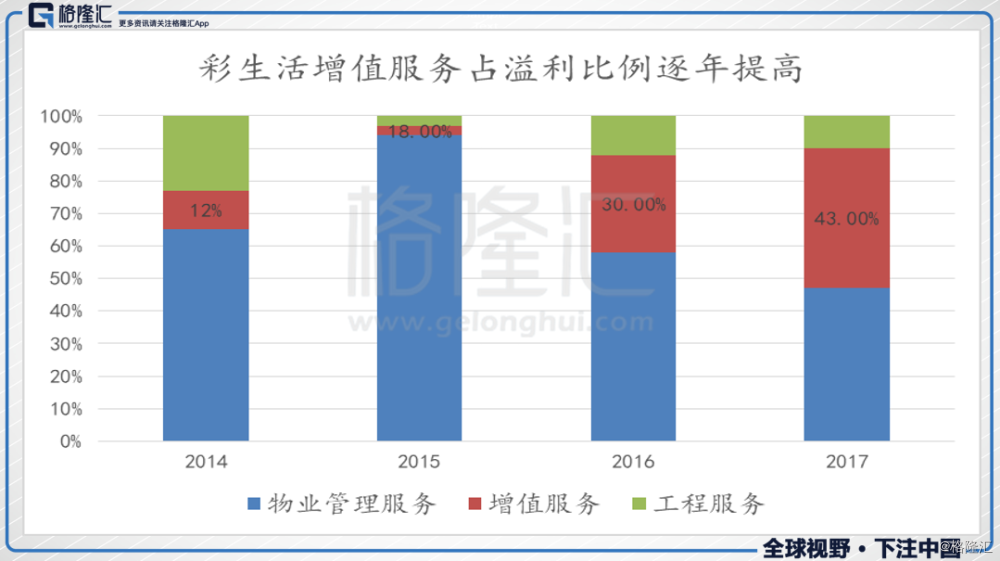

彩生活主营业务分为三项,即物业管理服务、增值服务(社区租赁、销售及其他增值服务等)、工程服务(设备安装服务、维修保养服务、顾问服务等)。从公司收入结构看,基础物业管理服务对收入的贡献最大,达到75.5%。值得注意的是,作为第二大收入来源的增值服务收入占比不断提升,2017年占17.0%,工程服务收入占比则略有下降。

1)物业服务

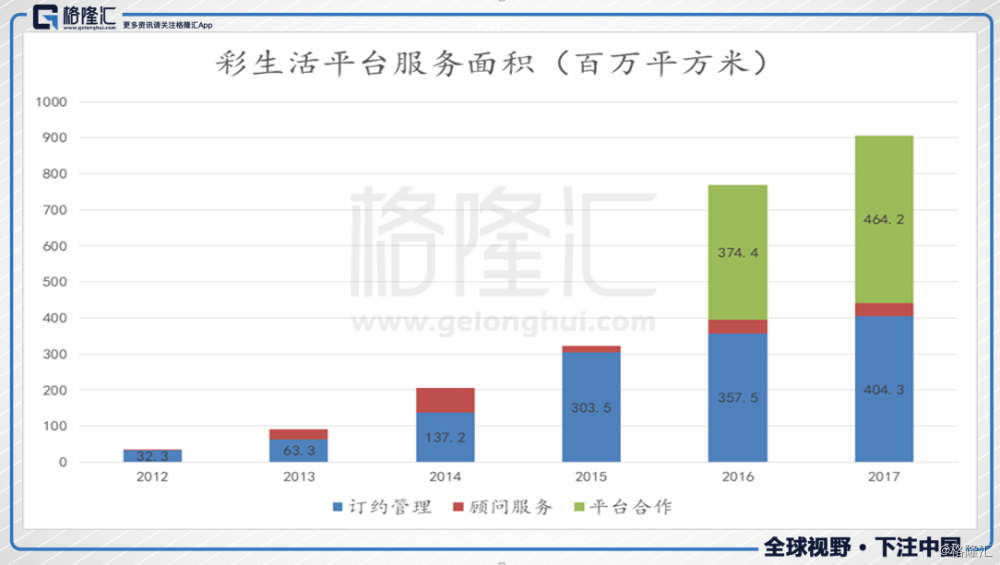

2011 年-2015 年,公司与普通物业管理公司一样主要通过“内生式增长+外延式并购”方式实现管理面积扩张。过去几年上市物业管理公司逐渐增多,资本助力下,物管行业掀起了兼并整合潮,随之而来的是收购价格水涨船高。2016年,彩生活主动战略转型,收并购外延式扩张放缓,转而采取小股操盘的方式扩张。从过去两年的情况看,凭借出色的技术和优秀的生态圈平台,彩生活的平台合作面积快速增长,截止2017年末,合作面积达到4.64亿平米,超过签订管理面积,同时降低了高价收购带来的资金压力,足以证明公司管理面积扩张战略转型的可行性和正确性。

截止2017年末彩生活签订管理合约(订约管理+顾问服务)的总建筑面积达4.4亿平方米,其中2.9亿平方米已经产生收益,剩余1.5亿平方米将于未来入伙后产生收益。

此外,2018年2月公司以仅约7倍的估值,20.13亿元的对价收购万象美(前身为万达物业)。根据年报数据,截至2017年10月31日止十个月,万象美录得纯利人民币2.35亿元,较2016年同期增加约15倍。目前彩生活物业管理面积主要是住宅,物业费以酬金制为主,包干制平均物业管理费约2.8元,而万象美管理的项目包括商业物业和住宅物业两种,管理费采取包干制模式,且预计平均将超过5元。万象美并表后,短期看彩生活的净利润将获得大幅度增长。更重要的是,将有利于彩生活拓展高端物业及商业物业管理,优化管理物业结构。

此外,小股操盘平台面积未来也将会量变产生质变。随着平台生态圈成熟,彩生活可以通过平台输出增值服务给合作方平台,直接与合作方分享收益,实现轻资产化运营。

2)增值服务

基础物业服务能提供稳定的现金流入,但是物业行业是劳动密集型行业,受制于人工成本上涨,物业费提价空间有限,基础物业服务盈利想象空间比较小。相反地,增值服务毛利高,想象空间大。如果把基础物业服务比喻为土壤,那么物业公司想做的事就是在土壤上培育起摇钱树——增值服务。

2016 年起,彩生活的增值业务连续取得突破性进展,2017年增值收入同比增长76.5%达2.77 亿,毛利率保持在82.0%的高位,贡献分部溢利2.18亿元,分布溢利贡献占比42.9%,成为公司第二大营收及利润来源,彩生活增值服务业务发展态势越来越好,有望成为驱动彩生活整体业绩增长的引擎。

2011年彩生活就开始搭建互联网平台,并于2013 年正式推出彩之云线上平台,将专业的第三方到家服务供应商接入彩生活线上平台,并与业主相互联通,提供多种增值服务,实现多方资源和数据的共享。同时,2016年彩生活开始将其线上平台输出,与行业内其他物业管理公司合作,快速扩大线上平台的服务半径,且通过增值业务收入分成的方式,实现轻资产化盈利,这就是平台的力量。

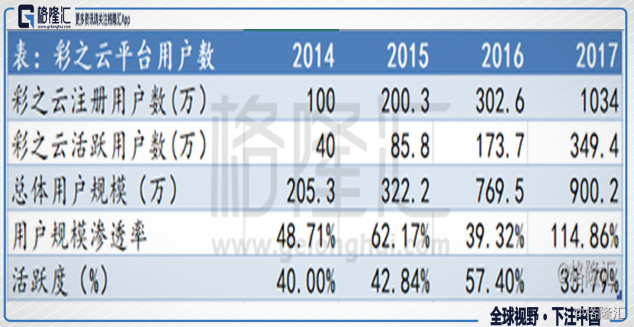

截至 2017年底,彩生活已与 50 余家物业服务企业达成战略合作,彩之云平台服务面积达到9亿平方米,注册用户数突破1034万,其中活跃用户数349.4万,成为全球最大智慧社区服务云之一。

而且公司的增值服务越来越多样,从起初的E维修、E租房、E能源系列,到彩富人生和彩生活住宅等,再到最近推出的彩惠人生,孵化提供服务涵盖了家政、房屋维修、电子商务、金融理财、旅游、教育、养老等领域,孵化项目超过 30 个。

而最新的彩惠人生接入日常消费品购物,业主能在彩惠人生购物能减免物业费,有效提升了业主黏性,实现了流量转化。

彩生活的打法是互联网思维的产物,运用新技术,创新业务和盈利模式。以社区生活场景为中心,搭建用户与商家、服务提供者之间的 O2O 社区服务平台,使其变成流量中心,从而实现低成本快速扩大规模,获得大量流量,且都是有房的高净值用户,未来变现赢利点多种多样,充满了想象空间。

2017年,彩之云的注册用户规模实现大幅增长至1034万人。从过去4年的历史数据来看,彩生活的渗透率(注册用户/用户覆盖人数)大幅提升,但仍有巨大的增长潜力。从活跃度看,由于大量平台输出新获取的社区住户尚未被完全激活,因此2017年活跃度有所下降,但是,随着彩之云平台不断推出类似彩惠人生等高频、高粘性的服务产品,用户活跃度必然会提升。

过去四年,彩生活的增值业务收入复合增长率为61.8%,且毛利率保持在82.0%的高位,随着生态圈从不同维度发力,拓展各式各样的垂直业务,用户增量和活跃度同时提升,未来增值服务业绩增速将大概率能维持高水平。

小结:

早年物业管理业附属于房地产开发公司,集中度低,盈利能力弱,但是随着彩生活成为第一家扣响资本大门的物业公司,也拉开了物业公司上市序幕,而2017-2018年掀起了物业管理上市高潮。

在二级市场,即便今年市场整体表现不尽人意,但是物业板块股价表现出彩,市场给予物业企业的估值达40倍PE以上,物业管理业正获得资本市场的认可。物业板块成为市场新宠原因主要仍是稳定的现金流入、高确定性的增长以及广阔的增值服务想象空间。而上市的头部公司借助资本力量,融资能力提升,优势突显,行业强者恒强趋势将加强。

上半年股价飘红,证明了彩生活小股操盘扩张管理面积和平台输出轻资产化运营模式正得到资本市场的认可。而且过去的快速增长的业绩也验证了彩生活别具特色发展模式的可行性。8月10日,彩生活有望纳入港股通,对主要在内地经营的彩生活而言,相信内地资金对公司平台化的发展模式会更了解,资金认可度更高。而且万象美并表后的业绩也将于8月份的中报中显现,也是一个重要催化剂。

而以估值来说,彩生活因其管理面积的增长主要依赖于市场化手段,因此与港股物业板块中其他企业相比偏低,但考虑到彩之云平台越来越趋向于互联网模式,随着公司用户快速增长,活跃用户数提升,其估值体系未来可能也会重构,而且彩生活的用户是有产的高净值人群,收入和盈利空间更大。