下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导语:先是《我不是药神》的热卖,然后又是假疫苗事件的曝光,最近医药行业真的很吸眼球。相较于其他行业,互联网对医疗行业的变革似乎非常缓慢,但缓慢不意味着缺席。

今年以来,亚马逊频频加大对医疗行业的投资力度,他们在6月28日收购了线上药房PillPack,更早的时候,他们联手伯克希尔和摩根大通成立非营利的医疗保险公司。7月19日,他们又被爆出正在洽谈入股印度第二大连锁药店Medplus。

国内,有着互联网医疗第一股之称的平安好医生在7月底通过收购江苏众益康获得了B2B业务的资质。

文| 赵骐

来源| 东哥解读电商(ID:dgjdds)

7月23日消息,平安好医生在近期获得了《药品经营许可证》(批发)。根据此前国务院的相关规定,取得《药品经营许可证》(批发)可视同取得之前的《互联网药品交易服务资格证书》(B证)。因此,这意味着平安好医生正式取得开展B2B业务的资质。

所谓的A、B、C证指的是互联网药品交易服务资格证书。A证为第三方交易服务平台(第三方B2B平台);获得B证的企业可以和其他B端公司开展药品交易(自营B2B平台);拥有C证的企业则可以向个人销售药品(B2C平台)。

平安好医生曾经在2014年和2016年分别获得了A证和C证。此次,通过收购江苏众益康,他们又接入了B2B业务。

►吃下众益康,好医生或进军B2B业务?

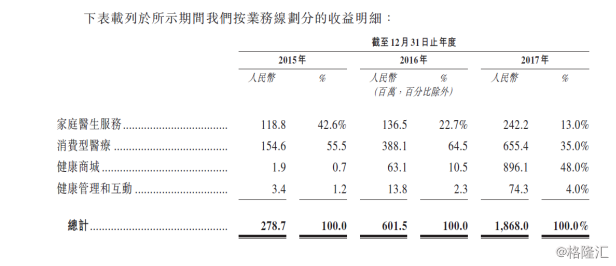

自2015年成立以来,平安好医生一直在C端发力。招股书显示,他们的收入来源由四部分组成,分别为家庭医生服务、消费型医疗、健康商城,以及健康管理和互动。

来源:平安好医生招股书

家庭医生服务包含在线咨询、转诊、挂号等,主要作用是吸引流量。2017年,该业务实现营收2.4亿元,增幅77%,占总营收的比重为13%。

消费型医疗指的是公司为客户提供的标准化医疗健康服务组合,诸如体检、医美等增值服务。2017年,消费型医疗创造了6.6亿元收入,较去年上涨69%,营收占比35%。

2017年,健康商城实现营收8.96亿元,同比大涨1320%,营收占比48%,成为公司最大的收入来源。平安好医生的健康商城由自营和第三方平台构成,公司在自营模式下销售医疗健康及健康产品产生收益,并透过平台模式自第三方卖家赚取佣金。健康商城的GMV由2015年的250万元快速增长至2017年的人民币11.9亿元。

健康管理和互动主要是向用户提供健康管理计划。好医生以此获取用户数据,并且增加用户粘性。2017年,该业务的营收为7430万元,增速438%,营收占比4%。

标的公司众益康于2006年成立,是一家医药批发企业,已取得GSP认证,拥有符合GSP规定的现代化物流仓库、现代物流管理系统和库存管理药品质量控制系统,可提供商品验收、入库、存储、养护、出库等服务。从这个角度来看,好医生或许是想强化其在药品环节的布局。

由于相关规定的限制,好医生无法在平台上出售处方药,他们和很多B2C平台一样,主要是以O2O的模式向消费者提供药品。招股书披露,平台与国泰永康、好药师等药房合作,向消费者提供一周7天每天24小时的一小时药品快递服务,送货时间限制在一小时。截至2017年12月31日,药品快递服务覆盖全国14个城市,包括北京、上海、广州和深圳。

当前线上出售处方药的禁令虽然没有接触,相关传闻一直没有中断。尤其是随着处方药外流的政策实施,潜在的巨大市场吸引了众多关注。

►处方药外流有望激活千亿院外市场

想要明白处方药外流带给医药电商的机遇,我们首先需要了解传统医药行业的构造和特点。

生产制造(工业)→商业流通(商业)→终端(零售终端+医疗终端)→患者←保险(医保、商保)

传统的医药产业链如上所示。

最上游的是制药企业,全国4300逾家,行业内一般称为工业。

流通渠道指的是1.3万家的医药公司,比如大家非常熟悉的华润、上药等,这部分被称为商业。

然后是终端,包含了零售(药店)和医疗(医院、诊所等)两种。因为药品(尤其是处方药)的使用很多时候需要医生的建议和许可,所以医疗服务终端也往往是药品销售的终端。国内目前大概有45万家的药店,其中20万家为连锁。医疗机构约100万家,公立医院仅1.2万余家,民营医院在2016年数量首次超过公立医院,数量约1.7万家,其余都是基层医疗机构。

当患者最后支付的时候,又会涉及到保险,包括了医保和商保。

医药行业并非是一个自由竞争的行业,以上每一个环节都有极高的准入门槛,国家法规严格管控。除了壁垒高、受政策影响大以外,医药行业还有其他特点。比如渠道的影响力强,药品从工业到终端非常依赖商业的运作,因此商业有较高的话语权。还有就是区域特色,由于产品的推广以及疾病发生的状况在各个区域不尽相同,导致每个地区都有不同的特征,即市场分裂程度高。

处方药外流是一个不得不谈的风向。随着医改深入,医药分离和处方药外流之势逐渐明朗。2017年,终端销售的药品规模约1.3万亿,70%为医院市场(约9000亿),公立医院又占了其中的80%。预计未来5-10年,医院市场的占比将下降到50%。这意味着院外处方药市场规模将超千亿。

处方药外流带来了大量的机遇和挑战,谁能更好地解决相关痛点,谁就有望在这一市场中占据主动。就目前看来,处方药外流将打破传统的药品流通和支付格局。

对于工业来说,以往以医院为核心的配送体系将逐渐被打破,如何建立院外的配送体系,成为制药企业的需求。

对商业流通企业而言,以往他们主要承担公立医院的配送,受到处方药外流的影响,他们也不得不下沉渠道,向基层医疗机构配送药品,形成了新的竞争点。不过,由于物流成本的原因,这部分的业务其实是不盈利的,商业企业是把这部分作为对工业的增值服务,以获取公立医院的配送权。

最后,保险成为了一个新的难题。以前报销都发生在医院,但随着处方药外流,患者如何在院外便利地获得报销?不仅如此,医保需要控费,商保要防止骗补,院内这一切都好控制,但在院外又如何加强监管?这些问题都是改革过程中的难点和机遇。

简单地说,目前处方药外流所面对最大的难题是如何在院外实现药品的供给(符合条件的患者以合乎规定的价格获得政府认可的药品)。如何利用互联网去解决处方药外流过程中所面对的各种问题,是目前医药电商的一大机遇。

对于好医生而言,收购众益康后,意味着他们可以直接向药企采购药品,从而降低自营电商业务的成本。除了这层最表面的含义外,B2B业务资质还有望令平安好医生通过切入产业链上的各个环节,优化整条供应链。

互联网在改造其他行业的时候,常见的一个现象是跳过个别环节,从而缩短整条供应链。可这在医药行业是行不通的。工业、商业、终端、保险,没有一个环节可以省略。互联网能够做到的只能是从效率上进行优化。

比如简化处方的产生(电子处方)。在传统的医药行业中,医生只有在检查过后才会开处方,这导致了部分患者在每次购药时不得不额外花一笔检查费用,增加了成本。线上平台有望简化这一过程,同时这令患者、处方、药品在院外的结合变得可能。

再比如在支付环节打通保险、患者、处方三者,同时贴合需要控费的药品。在处方药外流的大背景下,如何在院外确认患者、药品都是医保所覆盖的范围,这在传统医药行业中是不可能的,但电商平台有望解决这一难题。考虑到平安集团的背景,好医生或许有机会在这一领域实现突破。

根据招股书,好医生现涵盖约3,100家医院(包括逾1,000家三级甲等医院)、约1,100家体检中心、500家牙科诊所、7,500家药店、283家自营供应商和51家平台卖家。能否优化商品、信息在各个环节的流通,将成为好医生是否可以抓住处方药外流这一重大机遇的关键。

►线上医药平台崛起:机遇与挑战并存

当前,线上医药平台的发展时机或许已经成熟。在国家政策的支持下,处方药外流推动了医院外市场快速发展。上游工业也开始接受电商平台,众多制药企业在过去几年纷纷成立电子商务部门或和互联网企业合作,试水互联网营销。政策的支持和制药企业的重视当然推动了行业的整体前进,但这并不意味着一切都能够一帆风顺。

医药行业毕竟是一个高监管行业,当前的监管政策导致行业前景面临不少阻碍。

以物流为例,目前行业实行的“票货同行”政策极大程度地降低了配送效率。如果流通企业A从工业购入商品,再出售给外省的B。工业是不可以直接把货发给B的,他们只能把产品和发票发给A,然后A再二次发货、二次开票发给B。工业也不可以把货发给A位于外省的仓库,因为医药行业跨省异地设仓未完全开发(普通电商企业早就可以异地设仓了)。这影响了电商平台对物流资源的整合。

另外,国家对药品运输有专门的法律法规,包括对车辆的设置都有严格要求。一般的快递或者外卖公司没有配送资质。所以,纵使社会化物流再发达,也无法进入医药物流。医药行业中,最后一公里的配送依旧是难题。

除了监管方面的限制,整个市场也仍然需要培养,包括患者的线上采购习惯以及终端的线下教育。比如现在很多诊所的医师是退休医师,他们对智能手机和互联网的理解还需要加强。

最后,线上平台的盈利模式尚需确认。在传统的医药体系中,商业的配送利润其实已经非常低了,即便社会化物流或许可以进一步提升效率,但成本的下降依然有限。所以商业向平台支付服务费的模式可能无法走通。未来,制药企业或许是整个体系中最核心的金主,当他们愿意通过在线上投放产品资源、促销资源、教育资源可能是未来电商平台潜在的盈利点。

根据商务部不完全统计,2017年,医药电商直报企业(55家B2B企业,64家B2C企业,8家兼有B2B和B2C业务)销售总额达到736亿元(不含A证),占同期全国医药市场总规模的3.7%。其中,B2B企业销售额693亿元,占医药电商销售总额的94.1%;B2C企业贡献了44亿元的营业额,占比5.9%。总订单量3696万,B2B订单1431万;B2C订单2265万。B2B网站活跃用户数量近30万,客单价51050元;B2C平台活跃用户2042万,客单价184元。

在这个广阔且快速增长的市场中,困难与期望同在,机遇与挑战并存。