下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

正文

上周,央行开展了5020亿元的一年期MLF操作,实现中长期流动性投放,超出市场预期。国务院常务会议上提出支持扩内需;要求保持宏观政策稳定,积极财政政策要更加积极。与此同时,当前市场流动性宽松,短期国债收益率不断下降,10年期国债收益率也反复波动。下半年结构性宽松的货币政策和更加积极的财政政策会使得利率继续下行吗?针对这个问题,我们分析如下:

今年以来利率处于下行通道,货币政策是主要原因

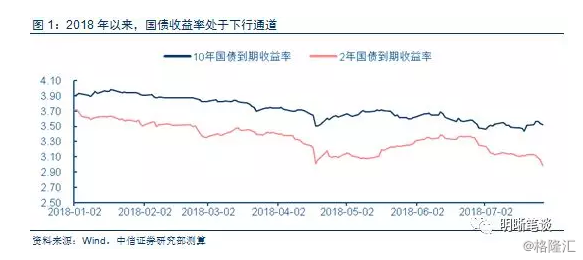

2018年上半年,利率整体处于下行通道,主要原因在于结构型宽松的货币政策。货币政策的实施方向源自于对经济形势的预测和把握,我们在《债市启明系列20180711——利率牛陡之后行情将如何演绎》里曾经提到,在2008年之前,货币政策从属于经济周期,利率也首先受制于经济周期,但是在2008年以后,货币政策先发制人,在经济周期之前就开始发挥作用,对利率产生影响。从今年1月份以来,国债收益率呈现稳步下行之势,在4月17日之后,收益率下行加速。

2018年以来,我国货币政策整体呈现结构型宽松的特征。年初以来,共有三次定向降准,并配合MLF实现流动性投放。今年1月份央行宣布普惠金融定向降准,释放约4500亿元资金,4月25日降准并置换部分存量MLF后释放约4000亿元资金;6月24日,央行决定通过定向降准支持市场化法治化“债转股”和小微企业融资,于7月5日定向降准措施,共释放7000亿元资金。6月27日央行货币政策委员会2018年第二季度例会认,流动性定调由“合理稳定”转变为“合理充裕”。货币政策的结构性宽松主要出于对金融去杠杆的配合考虑,金融去杠杆和金融监管趋严的背景下,银行的流动性偏紧,各金融机构的融资业务受到了较大影响,为了维护市场稳定,货币政策多次发力。此外,由于中美贸易摩擦为市场带来了较大的不确定性,对实体经济产生了影响,充足的流动性也支持了实体经济保持在合理的增长水平。

与货币政策相对应,国债收益率呈现稳步下行之势。从今年1月份开始,央行宣布定向降准,短期国债收益率有所下降,4月17日,央行宣布降准,短端长端利率均大幅下降。7月以来,受到降准措施和超预期MLF投放的影响,国债短端收益率又有下降趋势,十年期国债收益率有所波动。由此看来,短期国债收益率比长端较为灵敏,受到货币政策的影响较大。而长端国债国债收益率的变动则更加复杂,长期国债收益率的变动受到预期未来短期收益率和流动性升水的影响,预期未来短期收益率受到人们对货币政策预期的影响,通胀预期也会影响长期国债的收益率。

历史上宽松周期货币政策工具对利率的不同影响

货币政策工具可以分为数量型工具和价格型工具,两者对国债收益率的影响不同。数量型工具主要是通过公开市场操作、存款准备金率、再贷款再贴现等工具调节货币供应量,从而影响主要经济变量;价格工具主要是通过利率、汇率等资产价格的变化,影响微观主体的财务成本和收入预期来达到干预经济的目的。两者对国债收益率的影响路径是不同的,数量型工具通过影响货币的供应量简介影响利率,价格型工具通过利率或汇率的变动传导到其他资产,影响其他资产的收益率水平。

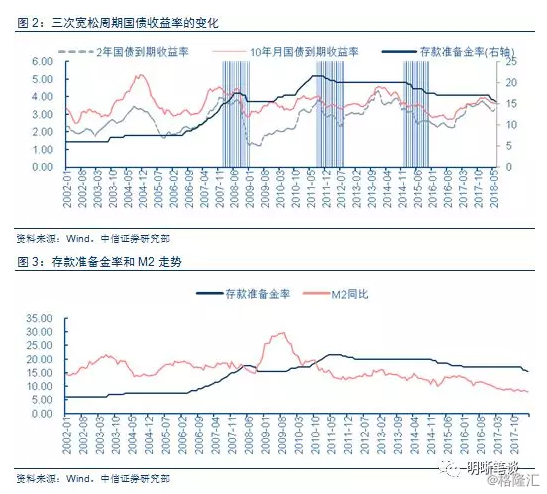

从金融危机到存贷款利率市场化之间,我国经济经历了3次宽松周期,分别发生在2008年、2011年、2015年。在这三个周期中,降低存款准备金率的数量工具和直接降低存贷款利率的价格工具共同使用,都使得国债收益率降低。

2008年,为应对全球金融危机的影响,下半年人民银行4次下调存款准备金率,与此同时,存贷款基准利率也有下调,一年期存款基准利率从2007年底进行四次下调,从4.14%至2008年底的2.25%。十年期国债收益率大幅下降,两年期国债收益率下降,幅度小于十年期收益率。由于此次降息的脚步先于降准,我们可以从图中看出,国债收益率曲线下降的趋势也先于降准。

2011年7月至2012年7月,经济各项指标快速回落,CPI当月同比和PPI全部工业品当月同比先后于2012年9月降至最低,工业增加值同比下滑。央行从2012年6月和7月两次降低存贷款基准利率和准备金率,国债收益率短端收益率和长端收益率分别下降。2014年以来,经济稳增长的效果逐步消退,通胀大幅回落。

2014年到2015年,央行降低了6次存贷款利率,2015年至2016年,央行降低了6次准备金率。在此次周期,国债长短端收益虽然也随之下降,但是其下降的趋势开始时间远远早于加息和降准的时间,国债收益率更早地反映了经济的衰退,但是伴随着降息,国债收益率下行趋势变陡。

从三次宽松周期可以看出,降息往往和降准同步配合进行,但可以看出,国债收益率对于降息的反应更为敏锐。并且很多时候,国债收益率和存款准备金的调整方向并不完全一致,例如2009年上半年,国债收益率曲线上升,此时存款准备金率未做调整。从数量工具角度而言,货币政策向利率传导的有效性取决于货币需求的利率弹性,央行对货币供应量的控制程度下降,以2007-2008年为例,虽然央行多次上调存款准备金率,但M1和M2仍然保持较快增长。银行普遍持有超额准备金,流动性充裕导致利率弹性降低,数量型工具的紧缩作用有限。此外,可以看出2015年以后,超额准备金率和M2的负向相关关系减弱。

利率债收益率走势:虽处于下行通道,但下行底部需要降息政策才能打开

在利率市场化的过程中,目前我国货币政策工具逐渐由数量型工具向价格型转变。20世纪80年代以来,很多主要的市场经济国家在利率市场化的过程中都经历了货币政策工具由数量型为主向以价格型为主的转变。这种转变一方面由于数量型工具的有效性有所降低,另一方面由于价格型工具相对而言更为透明,能更好的传递信息并且具有引导公众预期的作用。过去我国货币政策框架为数量型调控和价格型调控相结合,以数量型调控为主。2015年以来,存贷款基准利率已经进入市场化,我国利率管制已基本取消,金融机构自主定价权不断提升,货币政策框架也正由广义货币量为中介目标的数量型框架向以利率为中介目标的价格型框架转变。随着利率市场化改革的推进,央行一方面创设了多种新型政策工具,包括短期流动性调节工具(SLO)、临时流动性便利(TLF)、常备借贷便利(SLF)、中期借贷便利(MLF)、抵押补充贷款(PSL),用以管理中短期利率水平,另一方面在2016年建立公开市场每日操作常态化机制,引导市场预期。

目前的结构性宽松的货币政策不同于过去的大水漫灌,更有针对性。回顾2015年之前的货币政策,无论是数量型工具还是价格型工具的调节都相对缺乏针对性。降低存款准备金率和降低存贷款利率都会为整个社会各个领域注入流动性,从而导致一些结构性问题。大量的资金流入金融、房地产等行业,经济脱实向虚,产生了一系列的资产波动。无论是2015年的股市异动还是去年三四线城市的地产泡沫,都在一定程度上验证了大水漫灌的副作用。

但从今年来看,货币政策的针对性更强。从降准来看,央行在6月24日宣布自7月5日下调邮政储蓄银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率0.5个百分点,可释放资金约2000亿元,主要用于支持相关银行开拓小微企业市场,发放小微企业贷款,进一步缓解小微企业融资难问题。此外我国货币政策呈现出从宽货币向宽信用的转变。

综合来说,目前的利率在宽松的货币环境下处于下行通道的趋势,但是利率下行底部尚未打开。原因有以下几点:

(1)支持信用债投资可能使银行对债券配置需求转弱,对利率债形成压力。下半年财政政策预计会积极,金融监管边际缓和,紧信用开始向宽信用转变。央行将运用MLF工具对AA级别以上的信用债给予资金支持。在宽信用的刺激下,基础投资和信贷增速,商业银行对债券配置的需求减弱。信用债需求大于利率债,利率债收益率下行会受到阻力。

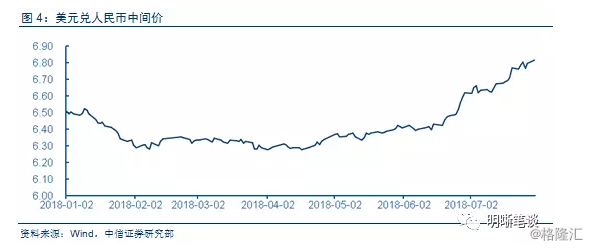

(2)央行进一步调整利率会考虑汇率下行压力。二季度以来,人民币汇率大幅贬值,虽然美元指数走强使其主要原因,但国内宽松的货币政策也营造了人民币贬值的环境。2008年和2011年货币政策的放松,我国和美国的政策是同向而行的。但是今年我国货币政策走向宽松,而美联储由于对经济的预期向好,持续渐进加息。中美经济周期的逆向而行为人民币贬值带来了压力。尽管我国的货币政策对汇率的关注减小,但是人民币进一步贬值带来的可能会带来的外汇储备减少也会使得央行进一步货币宽松的步伐更加慎重。

(3)政策由宽货币向宽信用转变,后者对利率向下的作用较小。由于汇率的约束,货币宽松的空间较小,而信用宽松还有进一步发力的空间。尽管货币政策已经提供了较为充裕的流动性,但是资金向实体经济的传导路径不够通畅,原因在于信用没有从银行流入到实体经济中,因此宽信用的转变是更好地选择。MPA考核的标准放松会提高商业银行投放信贷的意愿。和宽货币政策相比,宽信用的政策对利率下行的影响较小。

债市策略

日前,我国的短期国债收益率不断下降,长端国债收益率处于波动阶段。宽松的货币政策是前期国债收益率下行的主要原因。回顾2008年以来央行三次的货币宽松周期,可以得出三次货币的宽松都有货币数量型工具和价格型工具的配合,但是可以看出调整存款准备金率的数量型工具对流动性以及利率的影响作用减弱。目前的货币宽松和之前相比更有针对性,并且逐渐向宽信用转变,因此我们认为,国债收益率还处于下行通道,但是由于汇率、货币政策宽松空间较小等因素,利率近期下行有底。综上,我们维持10年期国债收益率中枢处于3.4%-3.6%区间的判断不变。

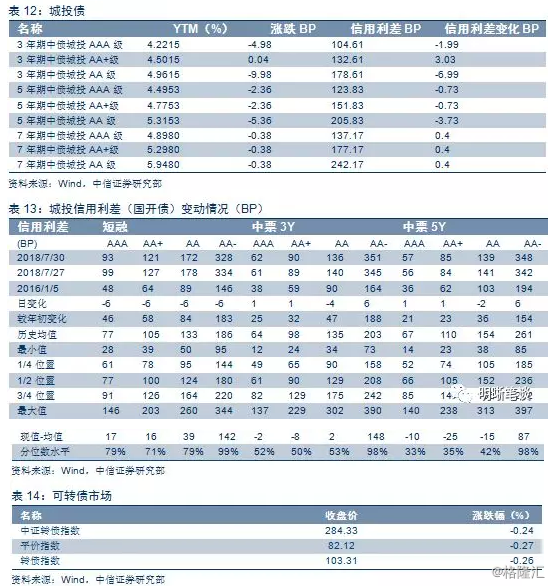

信用债点评

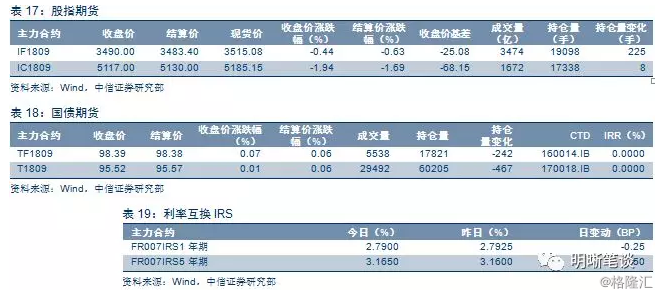

市场利率

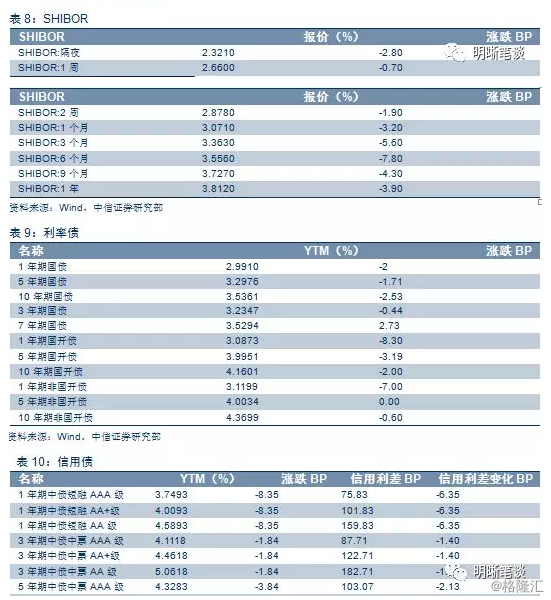

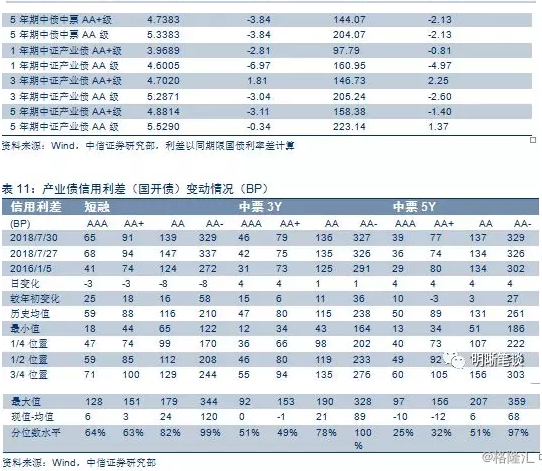

7月30日,债券收益率中、短端全面下行,长端全面走平。其中AAA中票1Y下行7BP,3Y下行2BP,5Y走平;AA中票1Y下行12BP、3Y下行5BP、5Y走平;AA-中票1Y下行12BP、3Y下行5BP、5Y走平。

评级关注

(1)【上海华信:“17沪华信SCP004”不能按期足额偿付,已构成实质性违约】

7月30日,上海华信国际集团公告称,“17沪华信SCP004”应于7月29日兑付(节假日顺延至今日),截至日终公司未能筹集到到期偿付资金,“17沪华信SCP004”不能按期足额偿付,已构成实质性违约。(新闻来源:上海华信国际集团有限公司公告)

相关债券:17沪华信SCP004

(2)【大连机床:“15机床MTN001”不能按期兑付本息】

7月30日,大连机床公告称,“15机床MTN001”应于7月30日兑付本息,鉴于公司已被大连中院依法裁定进入重整程序,目前重整工作仍在进行当中,“15机床MTN001”不能按期足额兑付本息。(新闻来源:大连机床集团有限责任公司公告)

相关债券:15机床MTN001

(3)【上海华信:所持控股上市子公司华信国际股份新增轮候冻结】

7月30日,上海华信国际集团有限公司公告称,公司所持控股上市子公司华信国际股份新增轮候冻结;该事项暂未对上海华信的正常运行和经营管理造成影响,但冻结股份若被司法处置,可能导致华信国际实际控制权发生变更。(新闻来源:上海华信国际集团有限公司公告)

相关债券:15沪华信MTN001、17沪华信MTN001、17沪华信MTN002

(4)【哈尔滨工投:再次延迟披露2018年一季度财报】

7月30日,哈尔滨工投公告称,由于审计工作量大等原因无法于7月31日前披露2018年一季度财报,承诺将不晚于8月30日前披露2018年一季度财报。(新闻来源:哈尔滨工业投资集团有限公司公告)

相关债券:14哈工投MTN001、15哈工投MTN001

(5)【盐城东方投资开发集团:取消发行2018年度第一期中期票据】

7月30日,盐城东方投资开发集团有限公司公告称,鉴于近期市场波动较大,公司决定取消发行2018年度第一期中期票据,规模3亿元。(新闻来源:盐城东方投资开发集团有限公司公告)

相关债券:18盐城东方MTN001

(6)【广州地铁集团:取消发行20亿元2018年度第四期中期票据】

7月30日,广州地铁集团公告称,鉴于近期市场变化,公司拟取消发行2018年度第一期中期票据,规模20亿元。(新闻来源:广州地铁集团有限公司公告)

相关债券:18广州地铁MTN004

(7)【南国置业:取消发行9亿元2018年度第一期超短期融资券】

7月30日,南国置业公告称,鉴于近期市场波动较大,公司决定取消发行2018年度第一期超短期融资券,规模9亿元。(新闻来源:南国置业股份有限公司公告)

相关债券:18南国置业SCP001

(8)【郑州通航建发:董事、监事、董事长及总经理发生变动】

7月30日,郑州通航建发公告称,董事、监事、董事长及总经理发生变动,人员变动不会对公司管理、经营及偿债能力产生重大影响。(新闻来源:郑州通航建设发展有限公司公告)

相关债券:17郑通航债01/17郑通航债01、17郑通01/17郑通02

(9)【中城建:多笔债券违约后已有多家机构向法院提起诉讼】

7月30日,中国城市建设控股集团有限公司公告称,多笔债券违约后,目前已有多家机构向法院提起诉讼。集团在陆续收到法院通知后委托律师应诉,诉讼已经影响到企业的正常生产经营,并对集团设法解决债券问题产生负面影响。目前集团正在对现有资产进行优化配置,希望能够尽快恢复流动性 。集团第一承认债,第二正在积极想办法解决债务,并尽最大努力保护债券持有人的利益。(新闻来源:中国城市建设控股集团有限公司公告)

相关债券:15中城建MTN001、11中城建MTN001、12中城建MTN002、14中城建PPN002、14中城建PPN003、14中城建PPN004、16中城建MTN001

(10)【永州零陵城建:变更“18零陵城建MTN001”募资用途】

7月30日,永州零陵城建公告称,因资金使用计划和融资计划调整,变更“18零陵城建MTN001”募资用途。(新闻来源:永州市零陵城建投资有限公司公告)

相关债券:18零陵城建MTN001

(11)【北京电子城投资开发集团:变更“17京电城投MTN001”募资用途】

7月30日,北京电子城投资开发集团公告称,由于项目进度安排和资金使用情况发生变化,拟变更“17京电城投MTN001”募资用途。(新闻来源:北京电子城投资开发集团股份有限公司公告)

相关债券:17京电城投MTN001

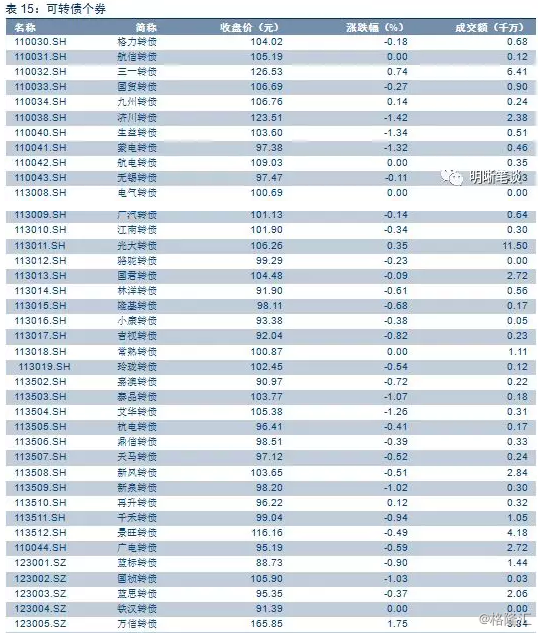

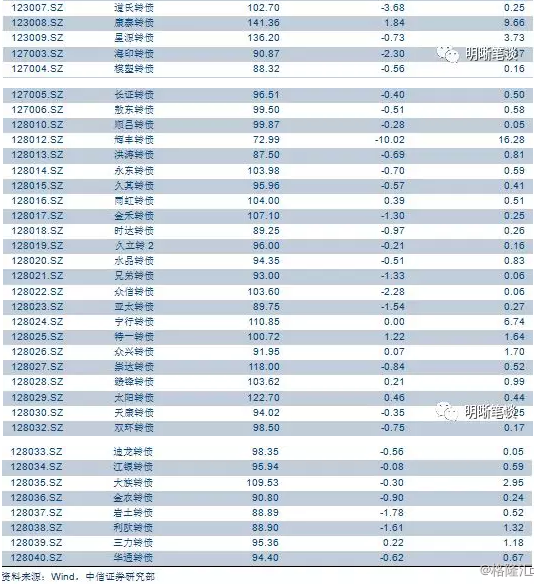

可转债点评

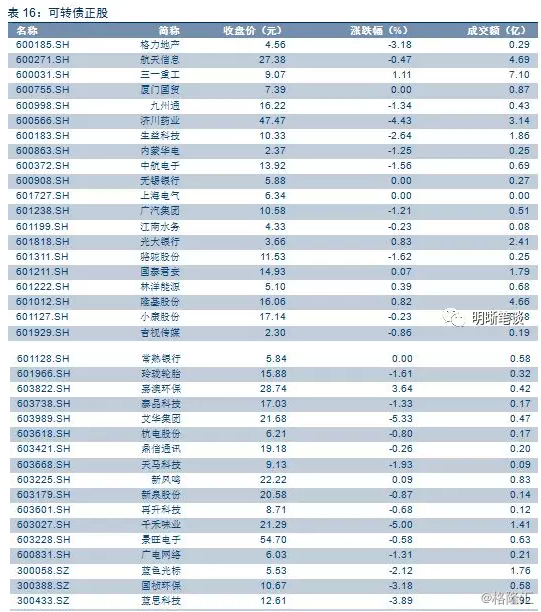

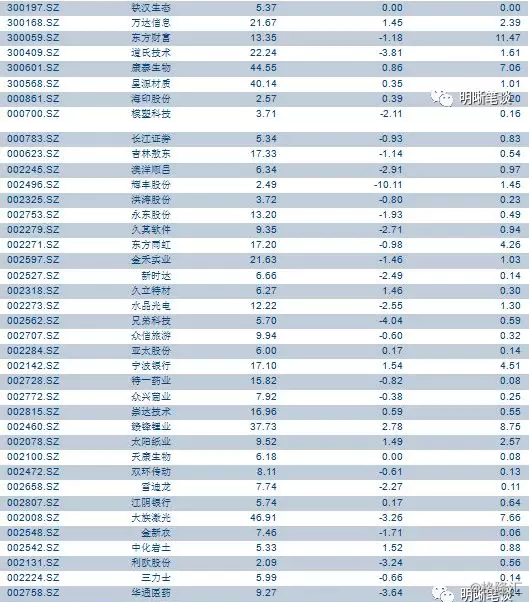

7月30日转债市场,平价指数收于82.12点,下跌0.27%,转债指数收于103.31点,下跌0.26%。76支上市可交易转债,除铁汉转债、电气转债停牌外,12支上涨,62支下跌。其中康泰转债(1.84%)、万信转债(1.75%)、特一转债(1.22%)领涨,辉丰转债(-10.02%)、道氏转债(-3.68%)、海印转债(-2.30%)领跌。76支可转债正股,除铁汉生态、上海电气停牌,常熟银行、天康生物、无锡银行、厦门国贸横牌外,19支上涨,51支下跌。其中,嘉澳环保 (3.64%)、赣锋锂业(2.78%)、宁波银行(1.54%)领涨,辉丰股份(-10.11%)、艾华集团(-5.33%)、千禾味业(-5.00%)领跌。

本周一沪深两市同向变动,尾盘上证综指下跌0.16%,深证成指下跌1.23%。上周转债市场表现弱于正股,最后两个交易日也出现转债跌幅大于正股的情况,前期我们反复强调转债市场将会受制于较高的溢价率水平,不幸言中,这一矛盾成为左右市场短期行情的关键因素。就当下市场而言,我们认为有几点现象值得重点关注:一是近期市场投机情绪浓厚,不少投资者认为受益于正股反弹,转债标的在受债底保护的同时可以实现超额收益,也直接导致了两只银行转债标的上周溢价率快速走扩,对此我们认为从中长期角度来看溢价率始终面临痛苦的压缩过程,因而盲目追低配置,性价比偏低,但短期可以适当把握流动性较高标的,及时获利了结,基于此转债市场波动或显著放大;二是此轮反弹过后,个券层面的溢价率分化持续趋严,而溢价率仍会是压制个券走势的核心因素,因而个券分化会更加明显,不同个券之间的走势或出现较大的差异。值得一提的是上周持续出现下修情形,不难发现多数发布下修议案标的正股基本面较弱,短期来看下修或带来一定的博弈获利机会,但对其空间的把握较难,中长期而言转债走势受制于正股基本面,因而即使低价买入未来空间仍然有限。落实到具体策略层面,短期市场情绪仍处于上升通道,其中机会依旧值得把握,但受益标的数量正在逐步减少,大可以多一份耐心不必冒进。具体标的建议关注东财转债、三一转债、国祯转债、千禾转债、崇达转债、星源转债、景旺转债、济川转债、新泉转债、新凤转债以及银行转债。

风险提示:个券相关公司业绩不及预期。

上市公司公告

江阴银行:发布《江苏江阴农村商业银行股份有限公司关于江银转债开始转股的提示性公告》,持有人可在转股期内(即2018年8月1日至2024年1月26日)深交所交易日的正常交易时间申报转股。转股价格为人民币6.92元/股。

利率债

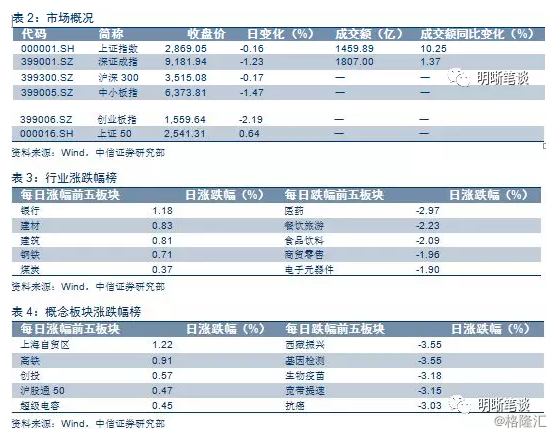

2018年7月30日,银银间质押回购加权利率大体下行,隔夜、7天、14天、21天、3个月分别变动了-8.9BP、0.01BP、9.53BP、-4.69BP、0.12至2.16%、2.62%、2.80%、2.77%、3.25%。当日国债收益全面下跌,1年期、3年期、5年期、10年期国债分别变动-2.09BP、-3.88BP、-1.63BP、0.01BP至2.88%、3.09%、3.26%、3.52%。上证综指收跌0.16%至2869.05,深证成指收跌1.23%至9181.94,创业板指收跌2.19%至1559.64。

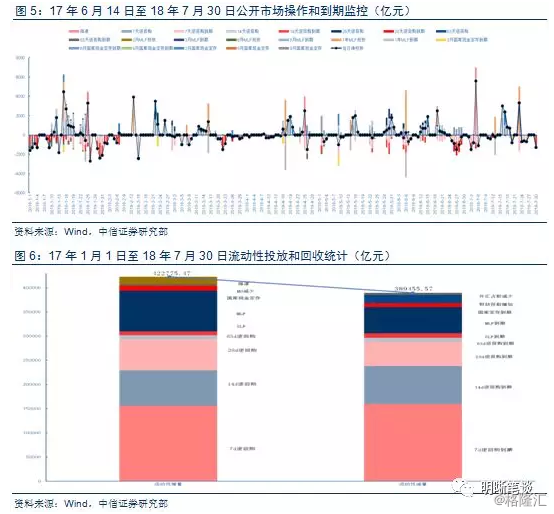

2018年7月30日,央行公开市场操作净回笼1300亿元,当日无逆回购操作,当日有1300亿元14天逆回购到期。央行公告称,考虑到月末财政支出力度加大,在对冲央行逆回购到期等因素后还将推高银行体系流动性总量,7月30日不开展公开市场操作。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年6月对比2017年12月M0累计下降1056.3亿元,外汇占款累计增加405.5亿元,财政存款累计增加3878.5亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

(说明:2018年1月,人民银行对金融机构开展常备借贷便利操作共254.5亿元,其中7天31.80亿元,利率为3.5%;1个月222.70亿元,利率为3.85%。2018年2月,人民银行对金融机构开展常备借贷便利操作共273.8亿元,其中隔夜1.5亿元,利率为3.35%;7天105亿元,利率为3.5%;1个月167.3亿元,利率为3.85%。截至2月末,常备借贷便利余额为213.4亿元。2018年3月,人民银行对金融机构开展常备借贷便利操作共540.6亿元,其中未开展隔夜常备借贷便利操作,利率为3.40%;7天217.2亿元,利率为3.55%;1个月323.4亿元,利率为3.90%。截至3月末,常备借贷便利余额为482.1亿元。2018年4月,人民银行对金融机构开展常备借贷便利操作共467亿元,其中隔夜10亿元,利率为3.4%;7天355亿元,利率为3.55%;1个月102亿元,利率为3.9%。截至4月末,常备借贷便利余额为390.60亿元。2018年5月,人民银行对金融机构开展常备借贷便利操作共347.6亿元,其中隔夜120亿元,利率为3.4%;7天121.6亿元,利率为3.55%;1个月106亿元,利率为3.9%。2018年6月,人民银行对金融机构开展常备借贷便利操作共610.3亿元,其中7天288.8亿元,利率为3.55%;1个月321.5亿元,利率为3.9%。截至6月末,常备借贷便利余额为570.3亿元。)

可转债

市场动态

债券市场

衍生品市场

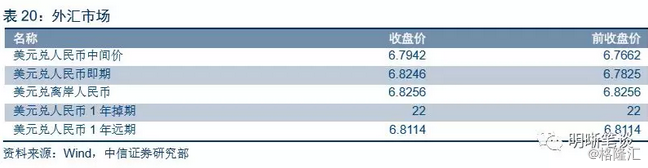

外汇市场

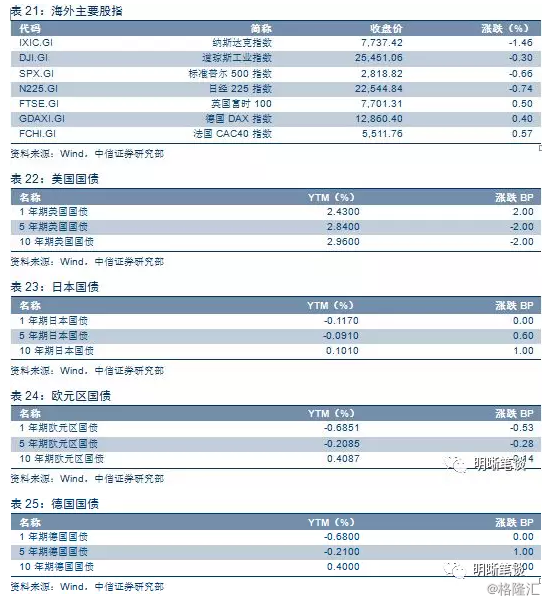

海外市场